Ally Financial Inc. (NYSE: ALLY) è quotata vicino a 40 dollari/azione, in leggero aumento quest'anno grazie alla stabilizzazione degli utili e dei margini. La società rimane disciplinata nella crescita dei prestiti e nel controllo dei costi, mentre la sua banca digitale in espansione continua a rafforzare la sua base di finanziamento.

Recentemente, Ally ha riportato i solidi risultati del terzo trimestre del 2025, evidenziando un miglioramento dell'andamento del credito e una stabilità del reddito netto da interessi nonostante un mercato dei prestiti auto più debole. Il management ha inoltre annunciato l'intenzione di espandere l'offerta digitale e di rafforzare la crescita dei depositi, segnalando la fiducia nella redditività a lungo termine. Questi aggiornamenti suggeriscono che Ally si sta adattando bene a un contesto di tassi più lenti, pur mantenendo l'attenzione sui rendimenti per gli azionisti.

Questo articolo analizza dove gli analisti di Wall Street pensano che il titolo di Ally possa essere scambiato entro il 2027. Abbiamo combinato gli obiettivi di prezzo del consenso e il Guided Valuation Model di TIKR per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

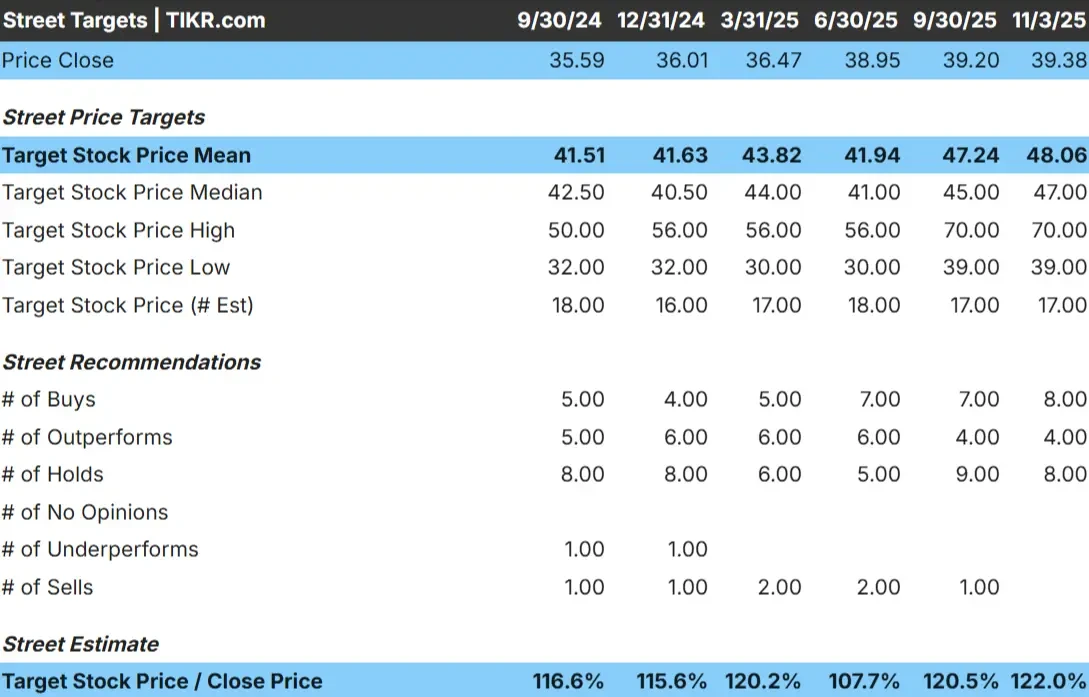

Ally Financial tratta oggi vicino ai 40 dollari per azione. L'obiettivo di prezzo medio degli analisti è di circa 48 dollari/azione, il che suggerisce un rialzo del 22% circa nel prossimo anno. Le previsioni rimangono abbastanza coerenti, segnalando un sentiment cauto ma in miglioramento:

- Stima alta: ~$70/azione

- Stima bassa: ~$39/azione

- Obiettivo mediano: ~$47/azione

- Valutazioni: 8 acquisti, 4 outperform, 8 mantenimento

Gli analisti prevedono guadagni graduali grazie alla stabilizzazione dei costi di finanziamento e al continuo miglioramento della performance creditizia. Per gli investitori, ciò indica un modesto potenziale di rialzo. Ally non salirà alle stelle, ma un'esecuzione costante e un consistente ritorno di capitale potrebbero risollevare il titolo con l'allentarsi delle pressioni sui tassi.

Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

Ally Financial: Prospettive di crescita e valutazione

I fondamentali di Ally riflettono un modello di business sano e disciplinato, costruito per resistere:

- Il fatturato dovrebbe crescere di circa il 5% all'anno fino al 2027.

- I margini operativi rimangono solidi, intorno al 43%.

- Le azioni sono scambiate a 8x gli utili a termine, al di sotto della loro media storica.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward 8x, suggerisce che Ally potrebbe raggiungere circa 50 dollari/azione entro il 2027.

- Ciò implica un rendimento totale del 28% circa o un guadagno annualizzato del 12% circa.

Per gli investitori, queste cifre confermano l'opportunità di una crescita composta costante nel lungo periodo piuttosto che di una crescita esplosiva. Grazie alla solida base di capitale, alla buona liquidità e al forte impegno nei confronti di dividendi e riacquisti, Ally si presenta come un'opportunità di valore affidabile in un contesto creditizio altrimenti incerto.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge all'ottimismo?

Il modello bancario digitale di Ally continua a rappresentare un vantaggio competitivo. La sua forte base di depositi online fornisce una fonte di finanziamento a basso costo, aiutando l'azienda a mantenere margini sani anche in presenza di fluttuazioni dei tassi. Anche le entrate non legate agli interessi, derivanti da prodotti assicurativi e di investimento, aggiungono stabilità, riducendo la dipendenza dai cicli dei prestiti auto.

Il management rimane concentrato sull'efficienza e sui rendimenti per gli azionisti, con dividendi costanti e riacquisti consistenti che riflettono la fiducia nel potere di guadagno a lungo termine. Per gli investitori, questi punti di forza suggeriscono che Ally ha i fondamentali per creare valore aggiunto in modo costante mentre l'economia si normalizza e le condizioni del credito rimangono contenute.

Il caso dell'orso: Rischi legati al credito e alla concorrenza

Nonostante questi aspetti positivi, gli utili di Ally restano esposti ai cicli del credito al consumo. Un aumento delle morosità o la debolezza dei prezzi delle auto usate potrebbero pesare sulla redditività dei prestiti. La sensibilità del mercato automobilistico ai rallentamenti economici aggiunge un ulteriore livello di rischio che gli investitori dovrebbero monitorare attentamente.

Anche la concorrenza si sta facendo più agguerrita, sia da parte delle grandi banche nazionali sia da parte dei prestatori fintech digitali. Con l'aumento della competitività dei prezzi dei prestiti, il mantenimento dei margini potrebbe risultare difficile. Per gli investitori, questo significa che la volatilità a breve termine è possibile anche se i fondamentali a lungo termine rimangono intatti.

Prospettive per il 2027: quanto potrebbe valere Ally?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward 8x, suggerisce che Ally potrebbe essere scambiata vicino a 50 dollari/azione entro il 2027. Ciò rappresenterebbe un rialzo del 28% circa rispetto ai livelli attuali, o un rendimento annualizzato del 12% circa.

Pur non essendo una storia di forte crescita, questa prospettiva presuppone una ripresa costante degli utili e una continua disciplina del capitale. Per gli investitori, si tratta di un quadro di rendimenti affidabili e crescenti, grazie all'efficienza, alla stabilità del credito e a politiche favorevoli agli azionisti.

Ally potrebbe non offrire guadagni straordinari, ma rimane un titolo di valore ben gestito e generatore di reddito che può premiare la pazienza mentre i mercati del credito si stabilizzano e la piattaforma bancaria digitale continua ad espandersi.

Compounders dell'IA con enormi guadagni che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA in prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>