Workday Inc. (NASDAQ : WDAY) a connu des difficultés au cours de l'année écoulée, l'action ayant baissé d'environ 14 %. Les actions se négocient à près de 231 $/action, bien en dessous du plus haut de 12 mois de 294 $. Le ralentissement des dépenses des entreprises et un environnement d'embauche moins favorable ont pesé sur le sentiment, créant un ton plus prudent autour des valorisations des logiciels en nuage.

Récemment, Workday a publié des résultats qui ont montré une certaine résilience en dépit d'un contexte moins favorable. La croissance du chiffre d'affaires des abonnements est restée stable, les marges ont continué à augmenter et la société a introduit de nouvelles fonctionnalités basées sur l'IA qui automatisent les processus clés des ressources humaines et de la finance. Workday a également remporté plusieurs contrats avec de grandes entreprises, ce qui suggère que la demande reste saine, même si les clients deviennent plus sélectifs dans leurs budgets logiciels.

Cet article explore où les analystes de Wall Street pensent que Workday pourrait se négocier d'ici 2028. Nous utilisons les objectifs consensuels et le modèle d'évaluation guidée de TIKR pour esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

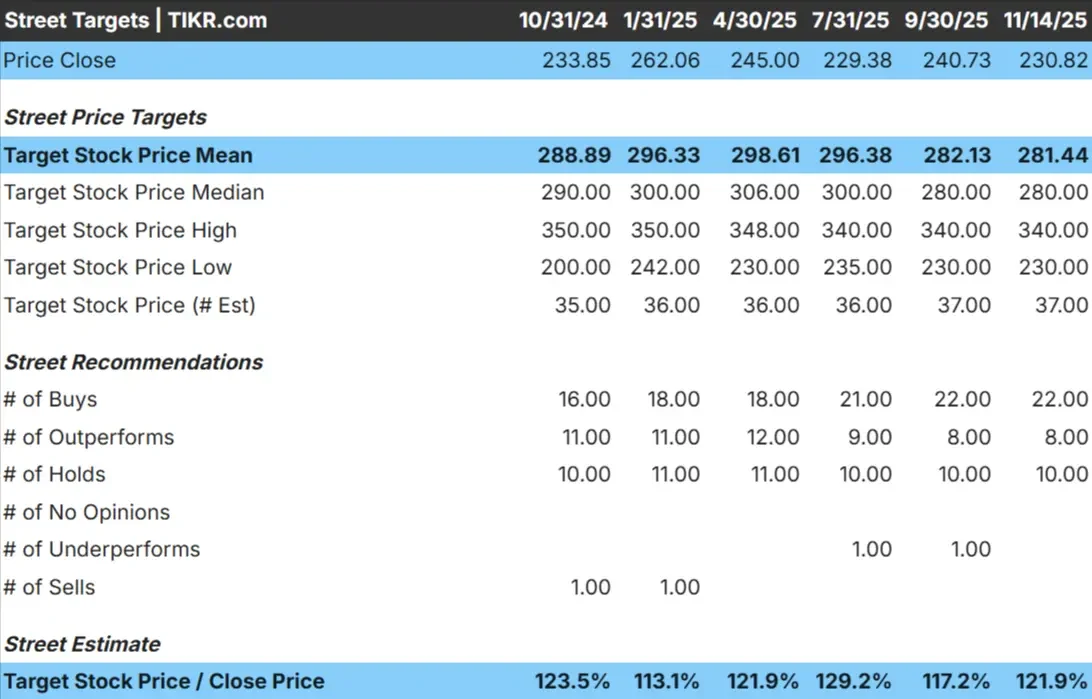

Workday se négocie à près de 231 $/action aujourd'hui. L'objectif de prix moyen des analystes est d'environ 281 $/action, ce qui suggère une hausse d'environ 22 % par rapport aux niveaux actuels. La fourchette est relativement stable, ce qui montre que les attentes des analystes sont cohérentes.

Voici la dernière répartition :

- Estimation haute : ~340 $/action

- Estimation basse : ~230 $/action

- Objectif médian : ~280 $/action

- Notations : 22 Achats, 8 Surperformances, 10 Conservations

Pour les investisseurs, cela laisse présager une hausse modeste mais régulière. Les analystes sont généralement favorables à la trajectoire à long terme de Workday, soutenue par des revenus récurrents et une adoption croissante. Cependant, la hausse n'est pas explosive, reflétant une vision équilibrée du potentiel de croissance et de l'environnement macroéconomique actuel.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Workday : Perspectives de croissance et valorisation

Les perspectives financières de Workday semblent solides d'après les données du modèle :

- La croissance du chiffre d'affaires devrait être de 12,6 % par an jusqu'en 2028.

- Les marges d'exploitation devraient atteindre 31,9 %.

- Les actions se négocient autour de 24,2x les bénéfices à venir

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que Workday pourrait atteindre environ 331 $/action d'ici 2028.

- Cela implique une hausse totale d'environ 43 %, soit un rendement annualisé d'environ 18 %.

Pour les investisseurs, le modèle met en évidence un compacteur fiable. Workday n'a pas besoin d'une accélération spectaculaire pour offrir des rendements attrayants. Des revenus d'abonnement prévisibles, une forte fidélisation de la clientèle et un levier d'exploitation continu constituent une base stable pour une croissance pluriannuelle.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Workday bénéficie d'une demande à long terme pour des systèmes de gestion des ressources humaines, de la paie et des finances basés sur le cloud. Les entreprises continuent d'abandonner les logiciels traditionnels et Workday reste l'une des plateformes les plus fiables pour les grandes entreprises. Les taux de renouvellement élevés et l'expansion régulière des modules soutiennent davantage son moteur de croissance.

La direction investit également massivement dans l'IA qui renforce l'automatisation et améliore la prise de décision pour les équipes RH et financières. Ces capacités renforcent la confiance des clients dans la plateforme. Pour les investisseurs, ces tendances indiquent une entreprise avec une intégration client profonde et une longue piste pour une expansion continue.

Le cas de l'ours : Risques liés à la valorisation et à l'exécution

Malgré ces points positifs, Workday est confronté à plusieurs risques qui pourraient limiter les retours sur investissement. Sa valorisation suppose que l'entreprise puisse maintenir une croissance à deux chiffres de son chiffre d'affaires. Si les budgets des entreprises se resserrent davantage, la croissance des abonnements pourrait ralentir, ce qui pourrait peser sur les marges et le multiple de l'action.

La concurrence est un autre facteur. Oracle, SAP et les outils natifs d'IA émergents continuent de pousser agressivement dans les RH et la finance. Bien que Workday conserve une position forte, le marché est de plus en plus encombré. Pour les investisseurs, le risque n'est pas un effondrement des fondamentaux, mais une modération de la croissance qui maintiendrait les rendements plus près du milieu de la fourchette.

Perspectives pour 2028 : quelle pourrait être la valeur de Workday ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que Workday pourrait se négocier à près de 331 $/action d'ici 2028. Cela représente une hausse d'environ 43 % par rapport aux niveaux actuels, soit un rendement annualisé d'environ 18 %.

Bien que ces perspectives soient encourageantes, elles supposent déjà que Workday puisse maintenir une croissance de l'ordre de 10 % et continuer à augmenter ses marges. Une hausse plus importante nécessiterait probablement une accélération de l'adoption de la gestion financière, une intégration plus poussée de l'IA ou une dynamique de vente croisée plus importante sur l'ensemble de la plateforme.

Pour les investisseurs, Workday se distingue par une croissance à long terme avec un chemin clair vers des gains réguliers. Elle n'est pas positionnée pour une croissance explosive, mais son modèle de revenus récurrents et ses capacités en expansion lui donnent la possibilité de fournir des rendements constants et durables au cours des prochaines années.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>