MSCI Inc. (NYSE : MSCI) a subi des pressions au cours de l'année écoulée, les marchés s'adaptant à la hausse des taux, au ralentissement des flux d'ETF et à l'affaiblissement du sentiment de risque. L'action se négocie à près de 573 dollars, en deçà de ses récents sommets. Malgré cela, MSCI reste l'une des franchises d'indices et de données les plus durables au monde, soutenue par des relations approfondies avec les clients et des revenus récurrents élevés.

Récemment, MSCI a souligné la croissance continue de ses plateformes climatiques et ESG, avec de plus en plus de gestionnaires d'actifs qui intègrent ces ensembles de données dans leurs flux d'investissement. La société a également élargi plusieurs accords de licence d'indices majeurs, signalant une demande constante pour ses indices de référence, même dans un environnement macroéconomique mitigé. Ces mesures montrent que MSCI continue de renforcer son positionnement concurrentiel.

Cet article explore la position que les analystes de Wall Street pensent que MSCI pourrait occuper d'ici 2027. Nous avons rassemblé les objectifs de prix consensuels et les modèles d'évaluation pour esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

MSCI se négocie à près de 570 $/action aujourd'hui. L'objectif de cours moyen des analystes est de 655 $/action, ce qui laisse présager une hausse d'environ 14 %. La fourchette est stable et reflète un sentiment constructif mais prudent :

- Estimation haute : environ 710 $/action

- Estimation basse : environ 535 $/action

- Objectif médian : environ 670 $/action

- Notations : 9 achats, 5 surperformances, 3 conservations, 1 sous-performance

Étant donné que la hausse implicite est de l'ordre de 10 %, les analystes considèrent que l'opportunité est modeste. Pour les investisseurs, cela signifie que l'action est susceptible de surperformer grâce à une composition régulière des bénéfices plutôt qu'à une forte expansion des multiples. L'écart serré montre également que les analystes ont une vision stable et alignée des fondamentaux à long terme de MSCI.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit) >>>

MSCI : Perspectives de croissance et valorisation

Les perspectives à long terme de MSCI continuent de refléter une activité de premier ordre, à marge élevée, avec de solides avantages concurrentiels :

- Croissance du chiffre d'affaires historiquement proche de 13 %, avec des prévisions autour de 9 % jusqu'en 2027

- Marges d'exploitation constamment supérieures à 50%.

- Les actions se négocient autour de 31 fois les bénéfices à venir

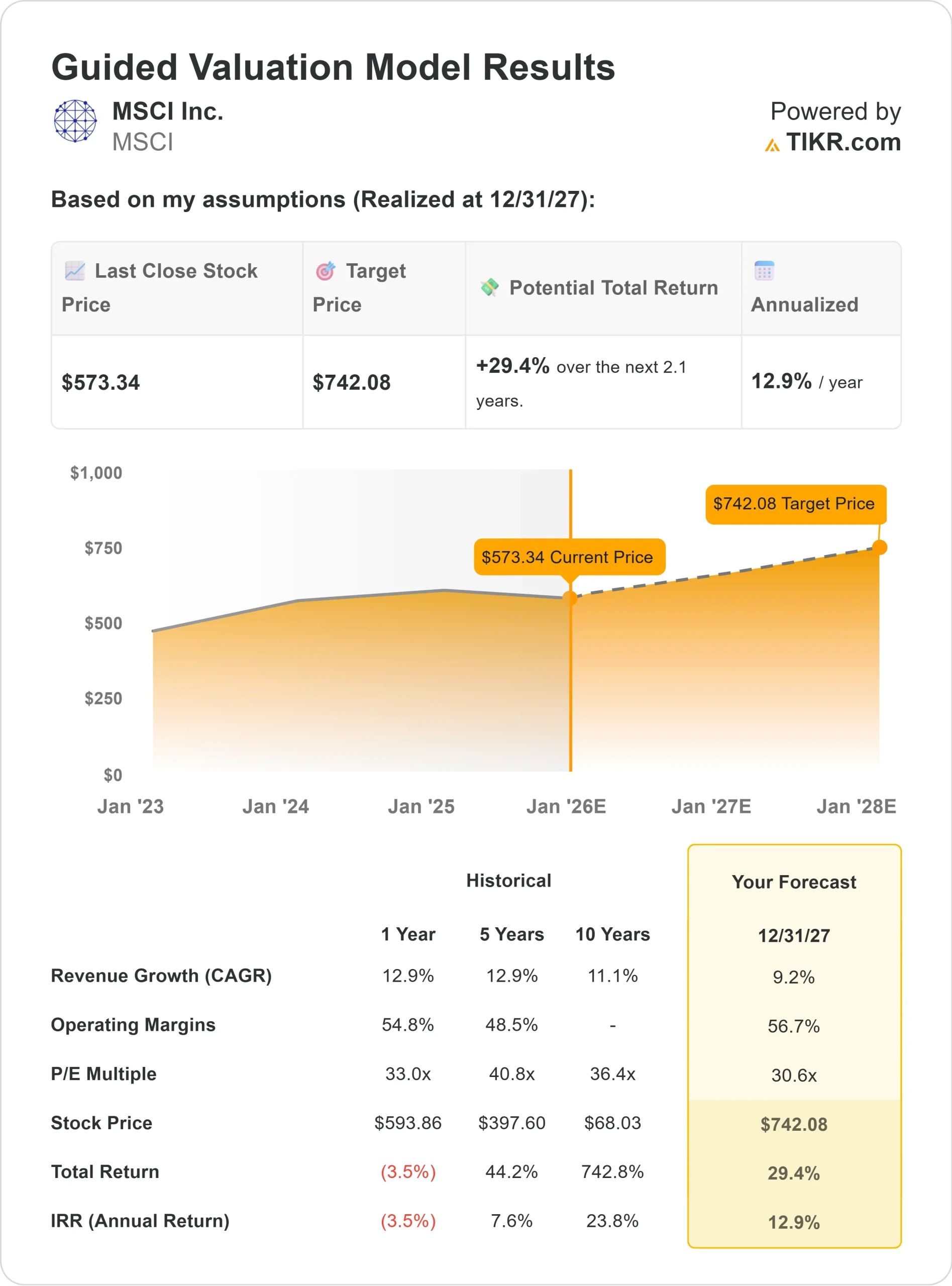

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice prévisionnel de 30,6, indique un cours d'environ 742 dollars par action d'ici à 2027.

- Cela représente une hausse d'environ 29 %, soit un rendement annualisé d'environ 13 %.

Ces chiffres mettent en évidence une société qui se compose grâce à sa constance. MSCI n'a pas besoin d'une accélération rapide de son chiffre d'affaires pour produire des résultats significatifs. Ses revenus récurrents, son pouvoir de fixation des prix et ses taux élevés de renouvellement de la clientèle permettent aux bénéfices de croître même dans des environnements de marché plus lents.

Pour les investisseurs, MSCI reste une société à croissance régulière avec une trajectoire claire de bénéfices à long terme. La valorisation est élevée, mais l'entreprise soutient cette prime grâce à des marges fiables et à une demande durable pour ses plateformes d'indices et de données.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

MSCI continue de bénéficier de la demande mondiale en matière d'indexation, de solutions ESG et de plateformes d'analyse. Les gestionnaires d'actifs dépendent des indices de référence MSCI pour créer des ETF et des produits structurés, ce qui contribue à maintenir une base de revenus stable et récurrente. Les offres de la société en matière de climat et d'ESG gagnent également du terrain à mesure que les institutions intègrent des outils de données plus avancés dans leur processus décisionnel.

L'expansion récente des accords de licence d'indices majeurs conclus par la direction renforce l'influence de MSCI dans l'écosystème de l'investissement. Pour les investisseurs, ces développements suggèrent que MSCI a l'envergure et la force de la marque pour continuer à composer des bénéfices même lorsque les marchés deviennent volatils.

Cas baissier : Valorisation et sensibilité au marché

Malgré ses atouts, MSCI se négocie à un prix élevé. Le prix des actions étant fixé en fonction de la stabilité et des marges élevées, tout ralentissement des actions mondiales ou des flux d'ETF pourrait temporairement affaiblir les revenus liés à l'indice. Le comportement des clients réagit toujours aux conditions générales du marché, même si le modèle commercial de MSCI n'est pas très cyclique.

La croissance des données ESG et climatiques peut également fluctuer en fonction de l'évolution des réglementations ou de l'ajustement des priorités des institutions en matière de dépenses. Si la demande à long terme reste intacte, l'adoption à court terme peut varier. Pour les investisseurs, le risque principal n'est pas la qualité de l'activité de MSCI, mais la question de savoir si le multiple de prime actuel reflète déjà une toile de fond mondiale plus lente.

Perspectives pour 2027 : quelle pourrait être la valeur de MSCI?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 30,6, suggère que MSCI pourrait se négocier à près de 742 dollars par action d'ici 2027. Cela représente une hausse d'environ 29 %, soit un rendement annualisé de près de 13 %.

Ces perspectives supposent une croissance régulière soutenue par des revenus récurrents et des marges constantes. Elles ne s'appuient pas sur des prévisions de marché agressives, ce qui souligne la résilience du modèle commercial de MSCI. Pour obtenir une croissance plus forte, l'entreprise devrait probablement accélérer son expansion dans les domaines de l'ESG, de l'analyse du climat ou de l'adoption d'indices.

Pour les investisseurs, MSCI se distingue par la fiabilité de sa croissance à long terme. La croissance prévisible des bénéfices, la forte fidélité des clients et l'évolution mondiale vers l'investissement fondé sur des règles sont autant d'éléments qui permettent d'envisager une hausse. Si la valorisation laisse moins de place à l'erreur, l'activité sous-jacente reste l'une des plus solides des services financiers.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>