Principales statistiques pour l'action WMB

- Performance des 6 derniers mois : 31%

- Fourchette de 52 semaines : 52 $ à 77 $.

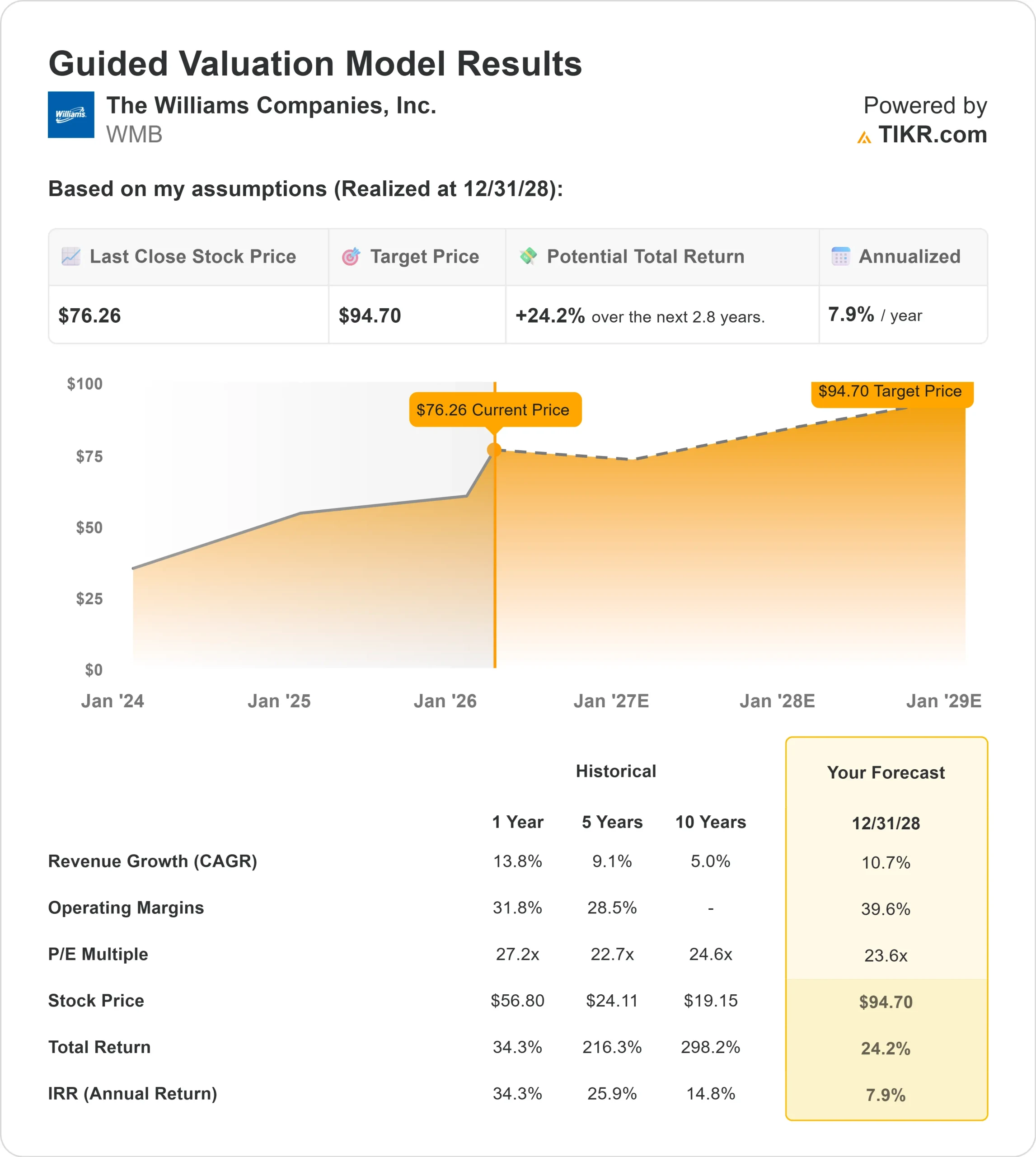

- Prix cible du modèle d'évaluation : 95

- Hausse implicite: 24

Évaluez vos actions préférées comme WMB avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

L'action de Williams Companies a grimpé d'environ 31 % au cours des six derniers mois, atteignant environ 76 $ par action, les investisseurs ayant réagi à l'accélération de la demande d'électricité et à l'amélioration marquée des perspectives de croissance à long terme.

Les actions se sont rapprochées de l'extrémité supérieure de leur fourchette de 52 à 77 dollars sur 52 semaines, reflétant une accumulation institutionnelle soutenue plutôt qu'un rebond de courte durée.

Le rallye a été principalement alimenté par la mise à jour de la journée des analystes de la société, au cours de laquelle la direction a relevé son objectif de croissance de l'EBITDA ajusté à long terme à plus de 10 % par an jusqu'en 2030 et a renforcé la visibilité sur les projets d'expansion contractés.

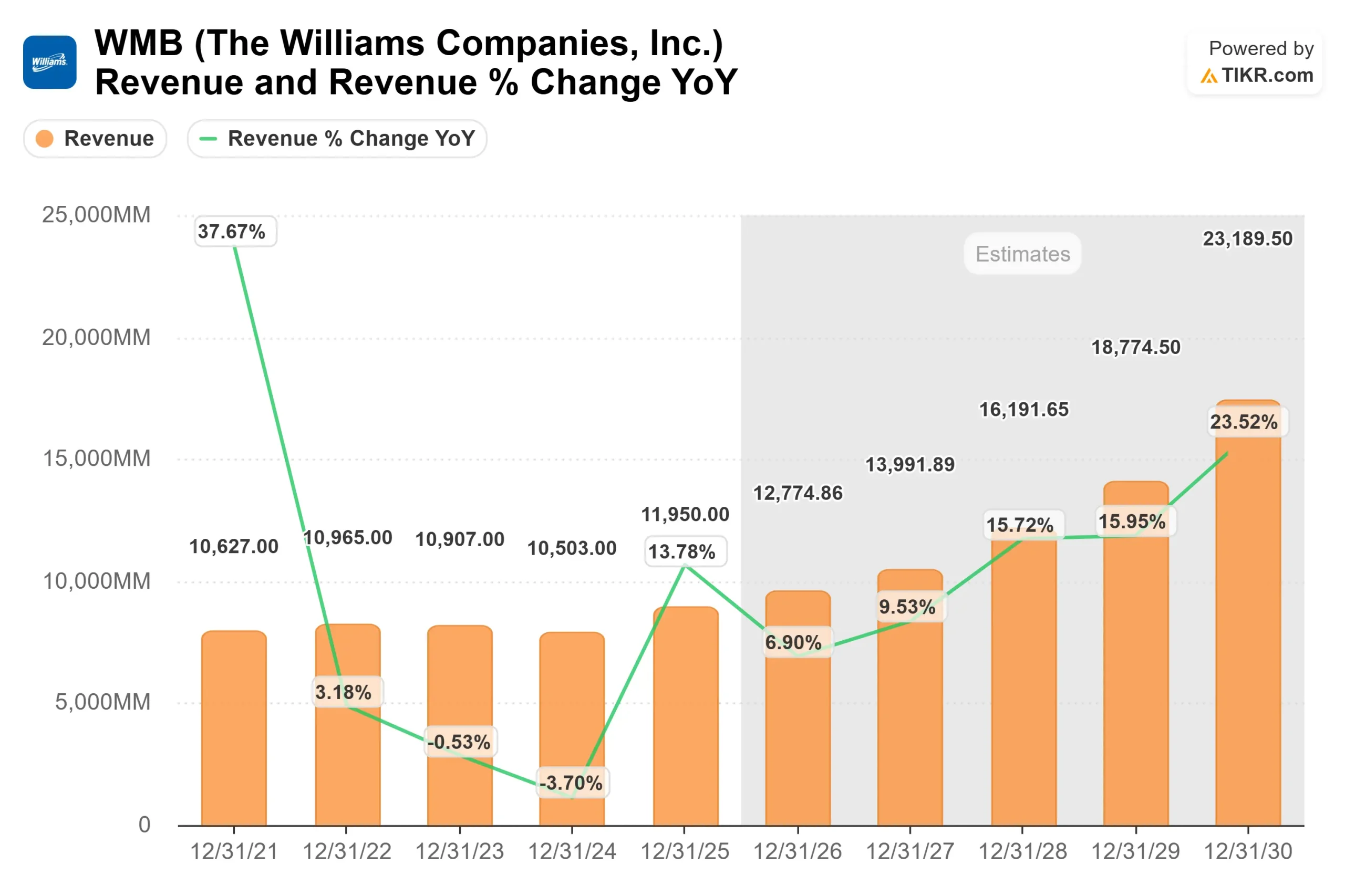

Williams a déclaré un EBITDA ajusté record de 7,75 milliards de dollars en 2025, en hausse de 9 % par rapport à l'année précédente et marquant sa 13e année consécutive de croissance de l'EBITDA.

La direction a prévu un EBITDA ajusté de 8,2 milliards de dollars en 2026 au point médian, avec une croissance du BPA de 9 %, ce qui indique une accélération continue des bénéfices l'année prochaine.

Le positionnement institutionnel a alimenté le mouvement. Brookfield a augmenté sa participation de 190 % à 12,0 millions d'actions, Norges Bank a initié une nouvelle position d'une valeur d'environ 765 millions de dollars, American Century Companies a augmenté ses avoirs de 12,2 % à 6 782 278 actions évaluées à près de 429,7 millions de dollars, et Mitsubishi UFJ Asset Management a augmenté sa participation à 2 706 923 actions.

Alors que certaines sociétés ont réduit leur exposition, notamment APG Asset Management qui a diminué de 3,2 % et Artisan Partners qui a réduit de 10,2 %, la propriété institutionnelle globale s'élève à 86,44 %, ce qui indique une large conviction derrière la progression de l'action.

Lors de la journée des analystes, Williams a également annoncé un nouveau projet de centrale électrique de 340 mégawatts, Socrates le Jeune, et a augmenté ses projets Aquila et Apollo, en prolongeant la durée des contrats jusqu'à 12,5 ans.

La société dispose désormais de 7,3 milliards de dollars de projets d'innovation énergétique entièrement contractés, qui devraient générer environ 1,4 milliard de dollars d'EBITDA annuel d'ici à 2029.

Le PDG Chad Zamarin a déclaré que l'objectif de croissance de plus de 10 % "n'est pas une aspiration, mais une destination bien tracée", soulignant la confiance de la direction dans son pipeline de contrats et son carnet de commandes d'électricité.

WMB est-il sous-évalué ?

Dans les hypothèses d'évaluation, l'action est modélisée en utilisant :

- Croissance du chiffre d'affaires (CAGR) : 10,7%.

- Marges d'exploitation : 39.6%

- Multiple du ratio cours/bénéfice à la sortie : 23,6x

Le chiffre d'affaires devrait passer d'environ 12,8 milliards de dollars en 2026 à plus de 23,0 milliards de dollars en 2030, sous l'effet de l'augmentation des exportations de GNL, de l'accroissement de la demande en matière de production d'électricité et de l'augmentation de la capacité des pipelines dans le corridor Transco.

Le moteur le plus important reste la croissance du volume par le biais d'une infrastructure contractuelle, basée sur des redevances, où le débit supplémentaire augmente directement l'EBITDA sans exposition significative aux matières premières.

Les marges d'exploitation proches de 40 % reflètent la nature des coûts fixes de l'infrastructure pipelinière et l'évolution croissante vers des contrats à long terme de type "take-or-pay".

D'ici 2030, plus de 60 % de l'EBITDA devrait provenir de flux de revenus contractuels à long terme, ce qui améliorera la stabilité des revenus tout en accélérant la croissance.

Sur la base de ces données, le cadre d'évaluation implique un prix cible de 95 dollars, ce qui représente une hausse totale d'environ 24 % par rapport aux 76 dollars d' aujourd'hui.

Avec une exécution visible sur les expansions de pipelines, la connectivité GNL et les projets d'innovation énergétique jusqu'en 2026, Williams semble légèrement sous-évalué si la direction respecte sa feuille de route de croissance contractuelle.

Estimez instantanément la juste valeur d'une société (gratuit avec TIKR) >>>

Quelle est l'ampleur de la hausse de l'action WMB à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action de Williams Companies, ou ce que toute action pourrait valoir, en moins d'une minute en utilisant le nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce que vous devez entrer, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.