Principales statistiques pour l'action MPC

- Performance depuis le début de l'année : 29

- Fourchette de 52 semaines : 115 $ à 216

- Prix cible du modèle d'évaluation : 250

- Hausse implicite: 19

Évaluez vos actions préférées comme Marathon Petroleum avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

L'action de Marathon Petroleum Corporation est en hausse d'environ 29 % depuis le début de l'année, se négociant récemment à près de 210 $ par action et se maintenant près du sommet de sa fourchette de 115 $ à 216 $ sur 52 semaines.

Cette hausse reflète des bénéfices supérieurs aux prévisions, l'élargissement des écarts entre les bruts acides et la confiance croissante dans la capacité des marges de raffinage à rester résistantes jusqu'en 2026.

L'action a progressé parce que la société a enregistré des bénéfices nettement supérieurs aux prévisions et a renforcé sa capacité à tirer parti de la forte rentabilité du raffinage.

Marathon a déclaré un bénéfice par action ajusté de 4,07 $ pour le quatrième trimestre sur un EBITDA ajusté d'environ 3,5 milliards de dollars. L'utilisation du raffinage a atteint 95 % au cours du trimestre, et la capture de la marge pour l'ensemble de l'année a atteint 105 %.

Le raffinage et le marketing ont généré 2 milliards de dollars d'EBITDA ajusté au quatrième trimestre, tandis que le flux de trésorerie d'exploitation hors fonds de roulement s'est élevé à 8,7 milliards de dollars sur l'ensemble de l'année. L'utilisation élevée, l'exécution commerciale solide et l'amélioration des rabais sur le brut lourd ont soutenu l'idée que la génération de trésorerie reste durable.

La conférence téléphonique sur les résultats de cette semaine a renforcé ce point de vue. La PDG Maryann Mannen a déclaré que la société " a fourni des résultats qui soulignent la force de notre entreprise et l'élan à venir ", tout en soulignant les plans d'investissement d'environ 700 millions de dollars dans le raffinage en 2026, soit une baisse de près de 20 % par rapport à l'année précédente.

Les projets Key Garyville devraient augmenter le débit de brut de 30 000 barils par jour et ajouter 10 000 barils par jour de capacité d'essence destinée à l'exportation d'ici la fin de l'année 2027.

MPLX a également annoncé un capital de croissance de 2,4 milliards de dollars axé sur l'infrastructure du gaz naturel et des LGN et continue de viser une croissance des distributions de 12,5 %, ce qui implique plus de 3,5 milliards de dollars de futures distributions annuelles en espèces à MPC.

L'activité institutionnelle est restée active. Vestmark Advisory Solutions a réduit sa participation de 93,1%, tandis que Rafferty Asset Management a réduit sa participation de 7,4% et US Bancorp DE a réduit sa position de 4,6%. Vanguard a réduit sa participation de 1,3 %, mais détient toujours 38 344 677 actions d'une valeur d'environ 7,39 milliards de dollars, ce qui représente environ 12,76 % de la société.

Dans le même temps, Mitsubishi UFJ Asset Management a augmenté sa participation de 2,4% à 610 186 actions évaluées à environ 117,6 millions de dollars, et Journey Advisory Group a augmenté sa position de 634,9%.

La propriété institutionnelle s'élève à 76,77%, ce qui indique un parrainage continu des grandes capitalisations, même si les fonds individuels rééquilibrent l'exposition.

MPC est-il sous-évalué ?

Dans le cadre des hypothèses de valorisation, l'action est modélisée à l'aide des éléments suivants :

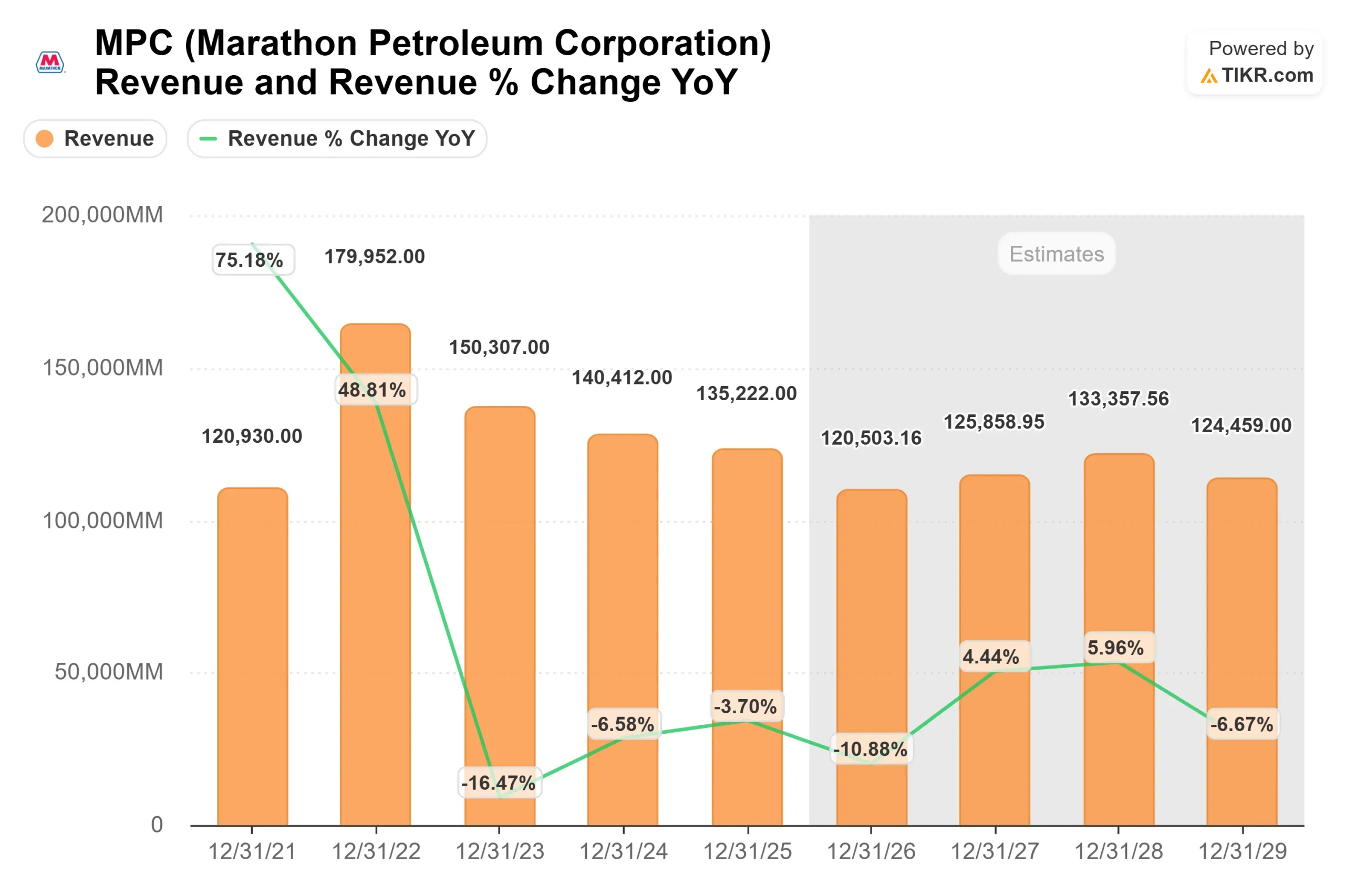

- Croissance du chiffre d'affaires (CAGR) : (0,5%)

- Marges d'exploitation : 6.1%

- Multiple P/E de sortie : 12,9x

Le chiffre d'affaires devrait se normaliser après le pic de raffinage, mais l'investissement de base est axé sur la durabilité des marges plutôt que sur l'expansion de la ligne de tête.

Marathon exploite l'un des systèmes de raffinage les plus complexes d'Amérique du Nord, avec environ 50 % de sa palette de brut liée à des barils acides.

Lorsque les différentiels de brut acide augmentent d'un dollar, la direction estime que les bénéfices annuels s'élèvent à environ 500 millions de dollars, ce qui montre à quel point la flexibilité des matières premières peut influer sur les résultats.

La capture et l'utilisation des marges de raffinage restent les principaux moteurs pour 2026. Les dépenses d'investissement dans le raffinage ayant été réduites de près de 20 % d'une année sur l'autre et se concentrant sur les améliorations à valeur ajoutée, les investissements supplémentaires sont conçus pour améliorer la fiabilité et augmenter la production à haute valeur ajoutée plutôt que d'ajouter une capacité spéculative.

Les projets à Garyville et El Paso visent à accroître l'efficacité du débit et la production d'essence destinée à l'exportation, renforçant ainsi le positionnement des produits sur les marchés mondiaux.

La croissance du secteur intermédiaire soutient également les perspectives. MPLX prévoit d'investir 2,4 milliards de dollars en capital de croissance en 2026, dont 90 % dans les services de gaz naturel et de LGN.

La croissance des distributions de 12,5 % au cours des deux prochaines années implique plus de 3,5 milliards de dollars de distributions annuelles en espèces à MPC, ce qui aide à financer les dividendes, les dépenses d'investissement et les rachats d'actions.

À environ 210 dollars par action, contre une valeur modélisée de 250 dollars, l'action implique une hausse d'environ 19 % sur la base d'hypothèses de marges normalisées.

La performance en 2026 dépendra largement de la durabilité de la marge de craquage, des différentiels de brut acide, de la demande d'exportation et de la capacité de la société à convertir une utilisation élevée en flux de trésorerie disponible constant.

Aux niveaux actuels, Marathon Petroleum semble légèrement sous-évaluée, les rendements futurs étant déterminés par la structure des marges de raffinage et l'allocation disciplinée des capitaux plutôt que par une croissance agressive du chiffre d'affaires.

Estimez instantanément la juste valeur d'une société (gratuit avec TIKR) >>>

Quelle est l'ampleur de la hausse de l'action MPC à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action de Marathon Petroleum, ou ce que toute action pourrait valoir, en moins d'une minute en utilisant le nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur du ratio cours/bénéfice à la sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce que vous devez entrer, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.