Principales statistiques pour l'action MRK

- Performance des 6 derniers mois : 42%

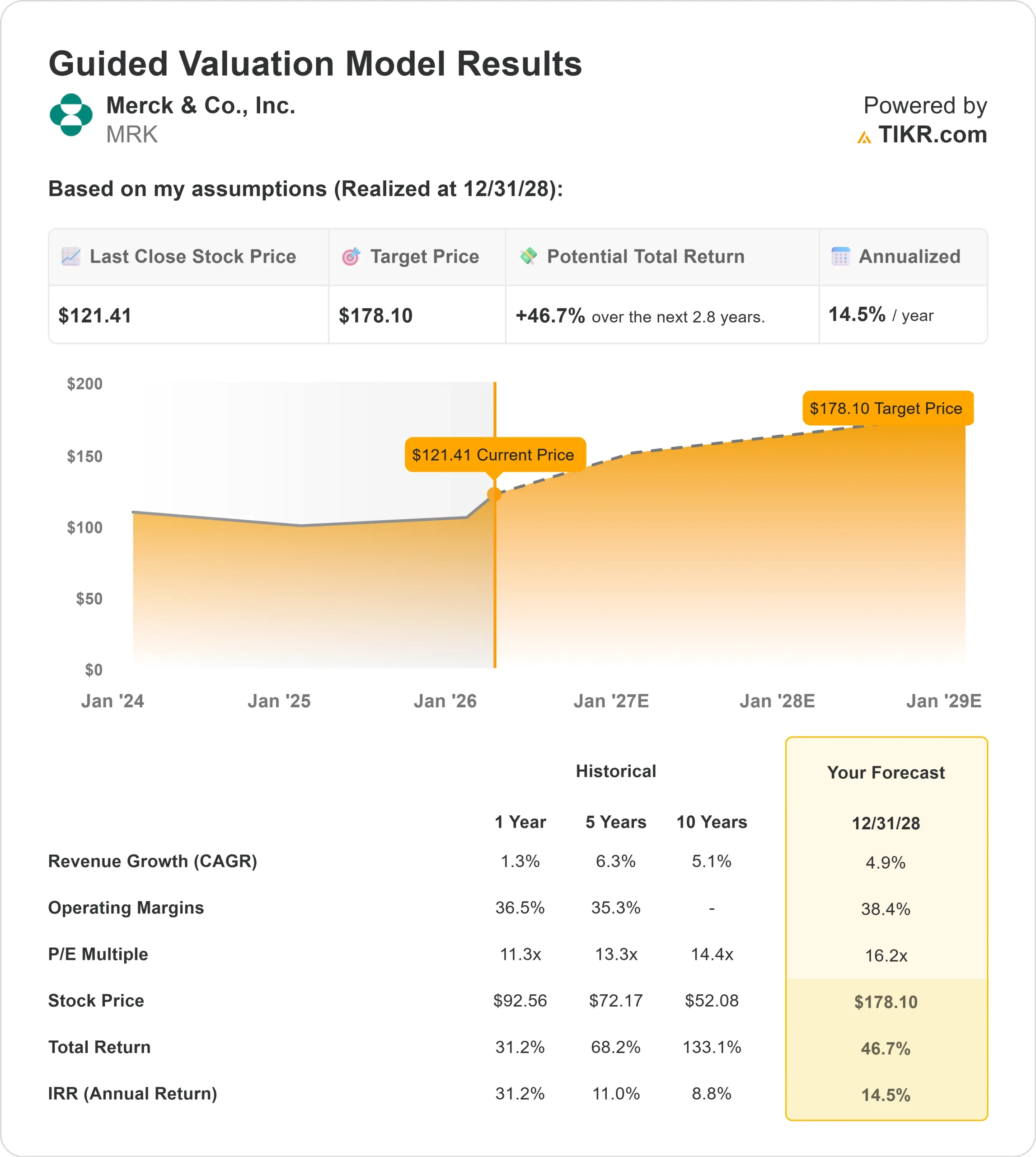

- Fourchette de 52 semaines : 73 $ à 125

- Prix cible du modèle d'évaluation : 178

- Hausse implicite: 47

Évaluez vos actions préférées comme Merck & Co. avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

L'action Merck & Co, Inc. a augmenté d'environ 42 % au cours des six derniers mois, se négociant récemment à près de 120 $ par action, les investisseurs étant de plus en plus confiants dans la durabilité de sa franchise oncologique et dans la visibilité de son pipeline en phase avancée de développement.

Les actions ont grimpé vers le haut de leur fourchette de 73 à 125 dollars sur 52 semaines, grâce à la dynamique des bénéfices et à l'amélioration du sentiment qui a soutenu la progression.

Le rallye a été principalement alimenté par la croissance résistante de KEYTRUDA, l'accélération des contributions des nouveaux produits et la réaffirmation par la direction des perspectives d'expansion à long terme en dépit des vents contraires connus.

Les investisseurs ont fait abstraction d'environ 2,5 milliards de dollars de vents contraires attendus en 2026 en raison de la concurrence des génériques, de la fixation des prix par l'IRA et de l'accord Koselugo restructuré, car les lancements de produits oncologiques et spécialisés continuent de compenser les pressions en matière de politique et d'exclusivité.

Cette semaine, Merck a annoncé un chiffre d'affaires de 16,4 milliards de dollars au quatrième trimestre, en hausse de 5%, grâce aux ventes de KEYTRUDA de 8,4 milliards de dollars, à la croissance de 37% de WELIREG à 220 millions de dollars, aux revenus de WINREVAIR de 467 millions de dollars et à la contribution de 178 millions de dollars d'OHTUVAYRE, tandis que GARDASIL a chuté de 35% à 1 milliard de dollars en raison d'une demande plus faible en Chine et au Japon.

La direction a prévu un bénéfice par action non GAAP de 5 à 5,15 dollars pour 2026 et le PDG Rob Davis a mis l'accent sur la dynamique du pipeline, déclarant que la société a maintenant "une ligne de mire sur plus de 70 milliards de dollars d'opportunités commerciales potentielles d'ici le milieu des années 2030".

Le positionnement institutionnel a été actif et a largement soutenu l'avancée. River Wealth Advisors a augmenté sa participation de 24,1 %, Quantbot Technologies a augmenté sa position de 125 %, American Century Companies a augmenté ses avoirs de 20,9 %, et Harvest Portfolios Group a ajouté 8,4 %, tandis qu'Artisan Partners a augmenté sa position de 2,6 %.

Certaines sociétés ont réduit leur exposition, notamment Bedell Frazier Investment Counselling, qui a réduit sa participation de 87,3 %, Banco Santander, qui a réduit sa position de 58,3 %, et Erste Asset Management, qui a réduit la sienne de 31,9 %, mais les investisseurs institutionnels détiennent toujours environ 76,07 % de la société, ce qui renforce l'importance de la propriété à long terme derrière la reprise de six mois.

MRK est-il sous-évalué ?

Dans les hypothèses de valorisation, l'action est modélisée à l'aide de :

- Croissance du chiffre d'affaires (CAGR) : 5%

- Marges d'exploitation : 38%

- Multiple P/E de sortie : 16x

Les perspectives de Merck jusqu'en 2026 restent ancrées par l'expansion mondiale continue de KEYTRUDA, l'adoption régulière de WINREVAIR dans l'hypertension artérielle pulmonaire et la commercialisation de nouveaux lancements dans les domaines cardiométabolique et respiratoire.

L'oncologie reste le principal moteur de profit, tandis que la solidité de la marge, proche des 30 %, reflète un mélange favorable, des avantages d'échelle et un contrôle rigoureux des dépenses.

Au cours de l'année prochaine, les performances dépendront de trois facteurs mesurables : la croissance soutenue du volume de KEYTRUDA dans les indications de stade précoce, la stabilisation de la demande de GARDASIL en Chine et l'exécution de la lecture du pipeline de stade avancé dans les programmes d'oncologie, de VIH et de cardiométabolisme.

Plusieurs étapes de la phase III et des décisions réglementaires prévues jusqu'en 2026 pourraient influencer de manière significative la manière dont les investisseurs évaluent la durabilité des bénéfices post-KEYTRUDA.

La génération de flux de trésorerie disponibles continue de soutenir la stabilité des dividendes et la flexibilité stratégique pour le développement d'activités supplémentaires.

À environ 120 dollars par action et se négociant à près de 16 fois les bénéfices selon ces hypothèses, l'action semble légèrement sous-évaluée par rapport à son profil de marge et à l'optionnalité de son pipeline.

Si la croissance de l'oncologie et l'exécution clinique restent intactes, Merck est positionnée pour une croissance régulière, basée sur la qualité des bénéfices et l'expansion des opportunités commerciales plutôt que sur une expansion à court terme des multiples.

Estimez instantanément la juste valeur d'une société (gratuit avec TIKR) >>>

Quelle est l'ampleur de la hausse de l'action MRK à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action de Merck & Co., ou ce que toute action pourrait valoir, en moins d'une minute à l'aide de l'outil Nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussiers, baissiers et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.