Williams Companies (NYSE : WMB) est restée stable tout au long de l'année 2025, soutenue par des marges d'exploitation solides et des volumes de transport de gaz naturel fiables. Les actions se négocient à près de 59 dollars, ce qui reflète la faible volatilité historique de l'action et son rôle d'opérateur d'infrastructure fiable.

Récemment, Williams a réalisé d'importants travaux d'extension sur son réseau de gazoducs Transco, qui reste l'un des corridors de transport de gaz naturel les plus essentiels aux États-Unis. La direction a également souligné l'activité croissante des installations d'exportation de GNL, une tendance à long terme qui continue à renforcer la demande de transport de gaz naturel. Ces développements montrent que WMB est positionnée pour bénéficier de la demande structurelle d'énergie, même si le secteur dans son ensemble évolue de manière inégale.

Cet article explore la position que Williams pourrait occuper, selon les analystes de Wall Street, d'ici 2027. Nous avons compilé les objectifs consensuels et les résultats des modèles d'évaluation pour tracer la trajectoire attendue de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

WMB se négocie à près de 59 $ par action, et l'objectif moyen de la Bourse est de 68 $ par action, ce qui représente une hausse d'environ 13 % d'après les dernières données de TIKR. Cela place WMB dans la catégorie des hausses modestes, les analystes s'attendant à des gains réguliers plutôt qu'à une réévaluation majeure.

- Estimation haute : 83

- Estimation basse : 53

- Objectif médian : 68

- Notations : 11 Achat, 4 Surperformance, 8 Maintien, 1 Sous-performance, 1 Vente

Le large éventail d'estimations suggère à la fois de l'optimisme et de la prudence. Les analystes haussiers soulignent l'amélioration des tendances de la demande de gaz naturel et la durabilité des activités contractuelles de WMB, tandis que les voix plus prudentes mettent l'accent sur l'effet de levier et les limites naturelles de la croissance pour les exploitants de pipelines. Pour les investisseurs, cela signifie que l'action pourrait générer une modeste surperformance si l'exécution reste cohérente, mais les attentes doivent rester réalistes.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Perspectives de croissance et valorisation de WMB

Les fondamentaux de la société semblent stables et soutenus par des contrats de transport à long terme qui aident à maintenir la solidité des marges et la prévisibilité des bénéfices :

- Prévisions de croissance du chiffre d'affaires : 10.1%

- Marge d'exploitation : 39,1%

- P E à terme utilisé : 23x

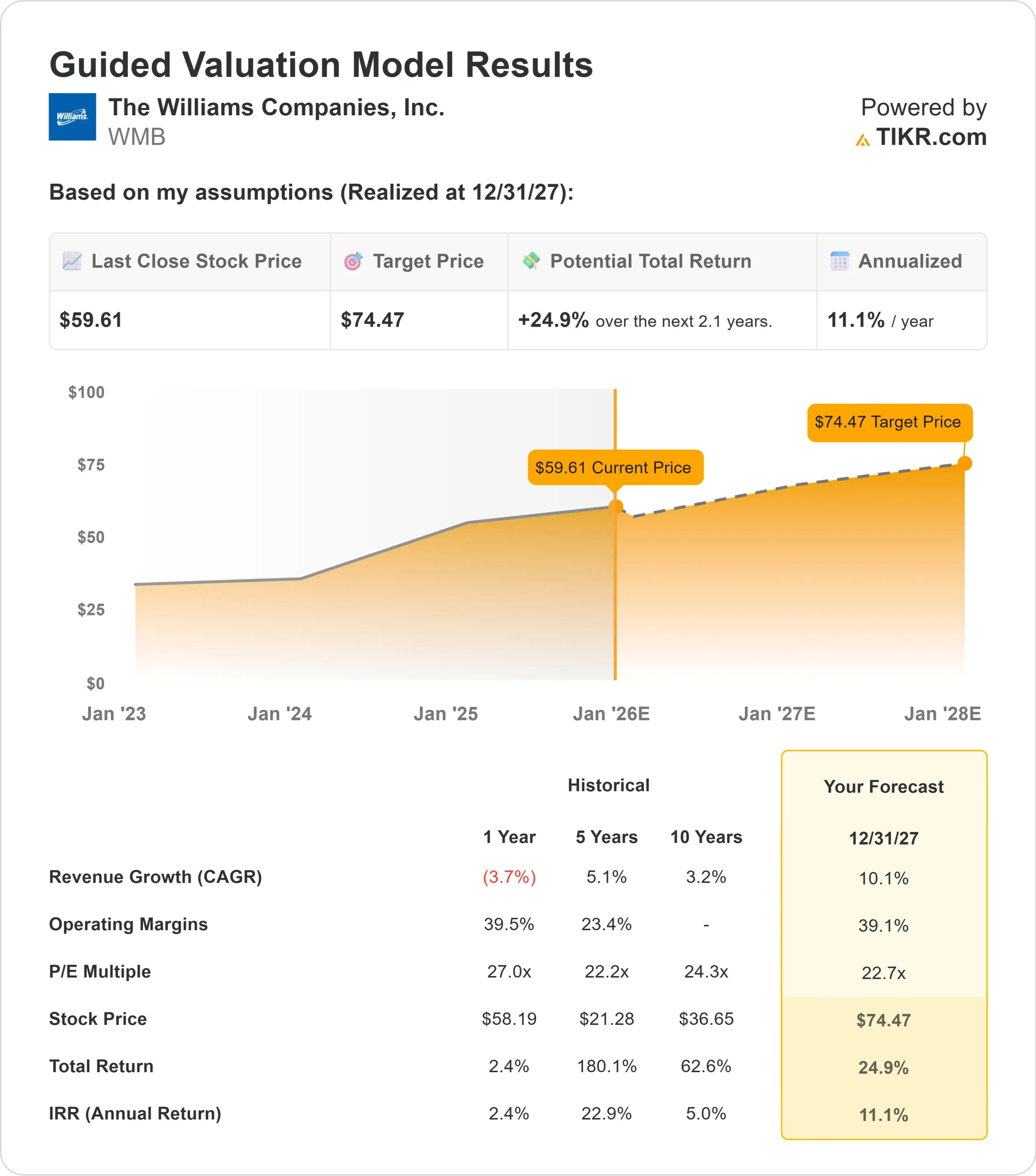

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR utilisant un P E à terme de 23x suggère environ 74 $/action d'ici 2027.

- Cela implique une hausse d'environ 25 %, soit un rendement annualisé d'environ 11 %.

Ces chiffres indiquent que Williams peut se composer régulièrement, grâce à des volumes de débit constants et à un modèle d'entreprise conçu pour la stabilité. La croissance ne devrait pas s'accélérer de manière significative, mais la base de revenus récurrents de l'entreprise et sa forte empreinte infrastructurelle créent une voie de retour claire et fiable.

Pour les investisseurs, WMB se comporte davantage comme un opérateur énergétique axé sur la stabilité que comme une opportunité de forte croissance. Les rendements resteront probablement ancrés dans des flux de trésorerie prévisibles plutôt que dans une expansion rapide, ce qui peut intéresser ceux qui recherchent une cohérence à long terme.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Les analystes restent optimistes parce que Williams se trouve au centre de la demande de gaz naturel à long terme. Son infrastructure répond aux besoins essentiels en matière de transport, et la société continue à jouer un rôle important dans l'approvisionnement en gaz des centrales électriques, des installations industrielles et des terminaux d'exportation de GNL.

L'engagement de la direction à étendre les principaux corridors de gazoducs renforce la confiance dans le débit futur. Ces projets contribuent à améliorer la capacité à long terme et à renforcer l'importance de WMB dans le système énergétique américain. Pour les investisseurs, ces facteurs indiquent que l'entreprise bénéficie d'une demande durable et d'une longue période de stabilité opérationnelle.

Le cas de l'ours : Effet de levier et limitation de la refonte des prix

Malgré ses atouts, WMB est confrontée à des contraintes qui pourraient limiter l'ampleur de la hausse pour les investisseurs. L'endettement important de l'entreprise peut rendre difficile l'augmentation des valorisations et accroître la sensibilité aux conditions de taux d'intérêt.

Il existe également un risque que la croissance se normalise avec le temps. Les exploitants de pipelines s'installent historiquement dans un rythme plus lent et plus prévisible qui limite le potentiel de rendements exceptionnels. Pour les investisseurs, le scénario baissier est centré sur le fait que WMB doit fournir des résultats réguliers sans dépasser les attentes actuelles du marché.

Perspectives pour 2027 : quelle pourrait être la valeur de Williams?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un PER à terme de 23 fois, suggère que WMB pourrait se négocier à près de 74 dollars par action d'ici 2027. Cela représente une hausse d'environ 25 % par rapport à aujourd'hui, soit un rendement annualisé d'environ 11 %.

Ces perspectives reflètent une trajectoire de performance réaliste et régulière. Elles reposent sur des opérations cohérentes et une demande de gaz naturel soutenue. Pour que WMB dépasse cette fourchette, il faudrait probablement que l'entreprise affiche un débit plus élevé que prévu, qu'elle tire davantage profit de ses projets d'expansion ou qu'elle réalise des progrès significatifs en matière de réduction de l'effet de levier.

Pour les investisseurs, WMB représente une voie claire vers une croissance stable et fiable. La hausse de l'action est modérée mais soutenue par des bénéfices prévisibles et une demande à long terme pour le transport du gaz naturel.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut miser sur l'intelligence artificielle. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>