Principales mesures fondamentales de l'action MA

- Fourchette de 52 semaines : 480,50 $ à 601,77

- Prix actuel de l'action : 493,98

- Prix cible du consensus de la rue : ~647

- Marge d'EBIT LTM : 59,5

- Dette nette LTM / EBITDA : 0.50x

- ROE LTM : 232,1%

- Taux de croissance annuel moyen du bénéfice par action sur 2 ans : ~16 %.

- Objectif moyen de cours de l'action à 10 ans : ~895

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Une entreprise de classe mondiale qui se négocie près de son niveau le plus bas pour des raisons qui n'ont pas grand-chose à voir avec l'entreprise

Mastercard (MA) exploite l'une des entreprises les plus avantageuses sur le plan structurel dans la finance mondiale, percevant des frais sur chaque transaction qui traverse son réseau dans 220 pays sans prendre de risque de crédit, sans détenir de dépôts ou sans posséder un seul actif physique qui pourrait se déprécier.

Ce modèle produit une marge d'exploitation de 59 %, un rendement des capitaux propres de 232 % et cinq années consécutives de croissance annuelle du chiffre d'affaires de 16 % ou plus. Dans ce contexte, l'action est proche de son plus bas niveau depuis 52 semaines.

Dans l'ensemble, le chiffre d'affaires net du premier trimestre 2026 s'est élevé à 8,4 milliards de dollars, en hausse de 16 % par rapport à l'année précédente, avec un bénéfice par action ajusté de 4,60 dollars, en hausse de 21 % par rapport au même trimestre en 2025. Les services et solutions à valeur ajoutée, le segment à plus forte marge couvrant la cybersécurité, la détection des fraudes et l'analyse des données, ont augmenté de 22% d'une année sur l'autre et représentent maintenant environ 40% du chiffre d'affaires total.

La faiblesse de l'action reflète l'inquiétude générale des consommateurs quant à leurs dépenses, les préoccupations liées aux voyages transfrontaliers dans certaines régions et les multiples compressions dans le secteur des paiements. Aucune de ces préoccupations ne s'est manifestée dans les résultats actuels.

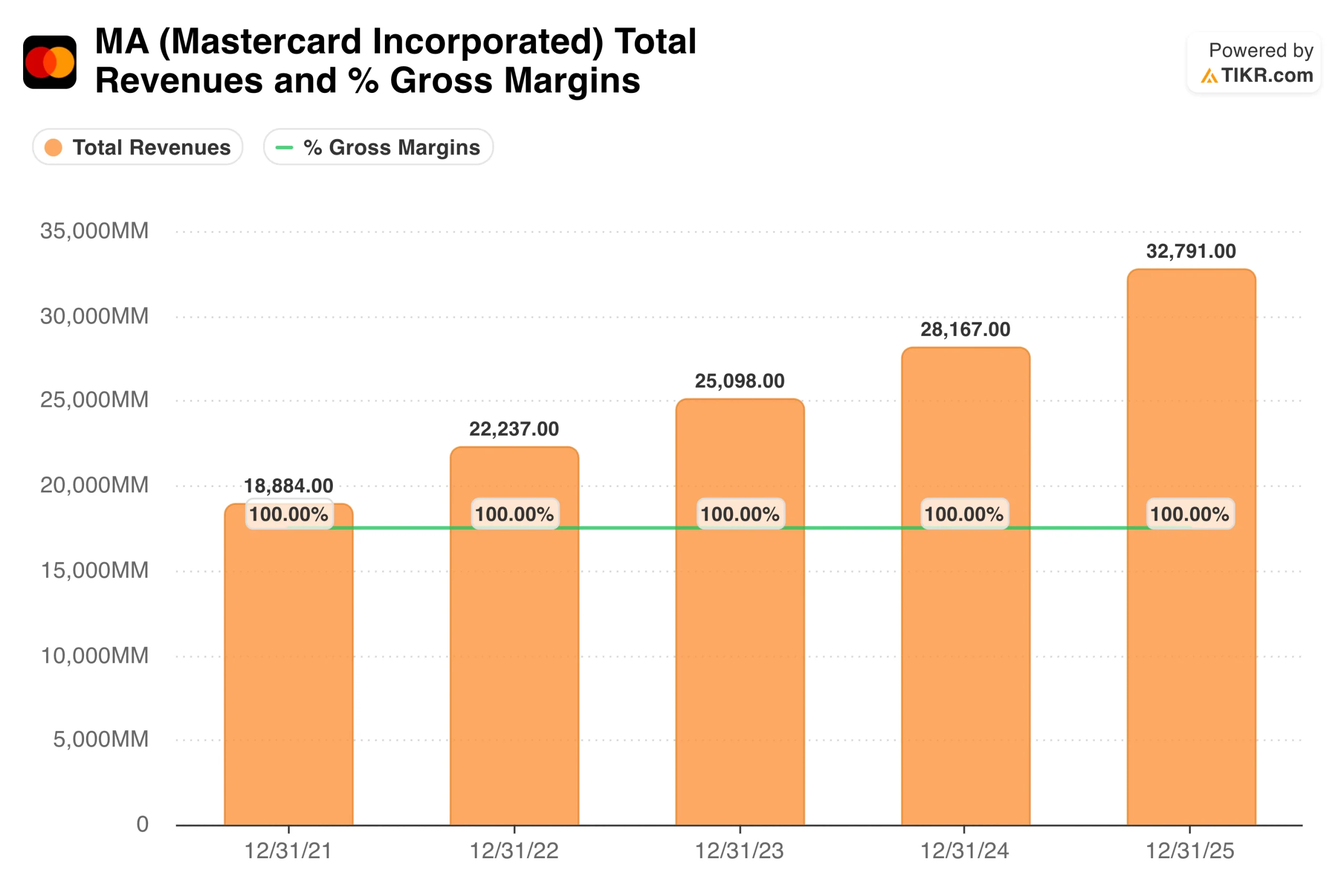

Le chiffre d'affaires de l'entreprise est passé de 18,9 milliards de dollars en 2021 à 32,8 milliards de dollars en 2025, selon une courbe remarquablement droite, sans années creuses, sans perturbations cycliques et sans décélération significative.

Une telle constance sur une période marquée par l'inflation, les chocs de taux et les perturbations géopolitiques est la preuve la plus évidente de la durabilité structurelle du réseau. Le taux d'exécution annualisé de 33,6 milliards de dollars au premier trimestre 2026 suggère que l'année 2026 prolongera cette tendance.

Voir les estimations historiques et à terme pour l'action Mastercard (C'est gratuit !) >>>

Le réseau que personne ne peut reproduire : Comment Mastercard obtient une marge d'exploitation de 59%.

Il convient de rappeler que Mastercard ne prête pas d'argent, ne détient pas de dépôts et ne prend pas de risque de crédit. Au lieu de cela, elle exploite un réseau de commutation mondial reliant 3,4 milliards de titulaires de cartes à plus de 100 millions de commerçants dans plus de 220 pays et territoires, en percevant une petite commission sur chaque transaction qui passe par ses rails.

Le coût marginal du traitement d'une transaction supplémentaire est pratiquement nul, ce qui explique que les marges d'exploitation soient de 59,5 % et que le rendement des capitaux propres dépasse 230 %.

Ce réseau est extraordinairement difficile à reproduire. Il a fallu des décennies et des centaines de milliards de dollars d'investissement pour mettre en place l'infrastructure d'acceptation des commerçants, les relations avec les émetteurs, les capacités de détection des fraudes et les autorisations réglementaires dans 220 pays.

Les nouveaux entrants se heurtent simultanément à ces obstacles, ce qui explique pourquoi Mastercard et Visa ont maintenu leur duopole malgré toutes les tentatives de perturbation, y compris PayPal, Apple Pay et la vague actuelle de rails de paiement en temps réel.

La couche de services à valeur ajoutée est la façon dont Mastercard élargit ce fossé. Les solutions de sécurité et de lutte contre la fraude, la vérification de l'identité, l'open banking et l'analyse des données se développent toutes plus rapidement que l'activité principale de transaction et génèrent des marges plus élevées.

Le PDG Michael Miebach a décrit le commerce agentique et les stablecoins comme les prochains vecteurs de croissance, Mastercard se positionnant comme la couche de confiance et de sécurité située en dessous de ces deux éléments.

La société a récemment signé un partenariat sur les stablecoins avec SoFi et est devenue membre du Blockchain Security Standards Council (Conseil des normes de sécurité de la blockchain), ce qui témoigne d'un positionnement précoce plutôt que de paris spéculatifs.

De 8 à 33 dollars par action : Le record de capitalisation du bénéfice par action, qui est le point d'ancrage de la valorisation

Le graphique du BPA est l'un des plus régulièrement ascendants des sociétés financières à grande capitalisation. Le BPA normalisé est passé de 8,40 dollars en 2021 à 17,01 dollars en 2025, soit une croissance annuelle d'environ 17 % sur une période de tensions macroéconomiques réelles.

Le consensus prévoit maintenant environ 19,65 $ pour 2026, puis 22,75 $ en 2027 et 33 $ en 2030. Lors de sa dernière journée investisseurs, la direction a annoncé un taux de croissance annuel moyen du BPA de 10 % pour les trois prochaines années, ce qui correspond étroitement à la projection de Chartis.

Il convient de comprendre le mécanisme qui sous-tend cette composition. Mastercard accroît ses revenus en augmentant le volume des transactions électroniques effectuées sur son réseau, en améliorant la répartition des paiements transfrontaliers et commerciaux, qui sont plus onéreux, et en ajoutant des revenus de services.

Les rachats d'actions amplifient ensuite la croissance des bénéfices par action, les actions en circulation diminuant régulièrement de 912 millions au premier trimestre 2025 à 893 millions au premier trimestre 2026. La combinaison de l'effet de levier opérationnel, de l'évolution de la gamme de services et des remboursements de capital produit une croissance du BPA de 17 % pour une entreprise dont le chiffre d'affaires augmente de 16 %.

Analysez les performances de Mastercard par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

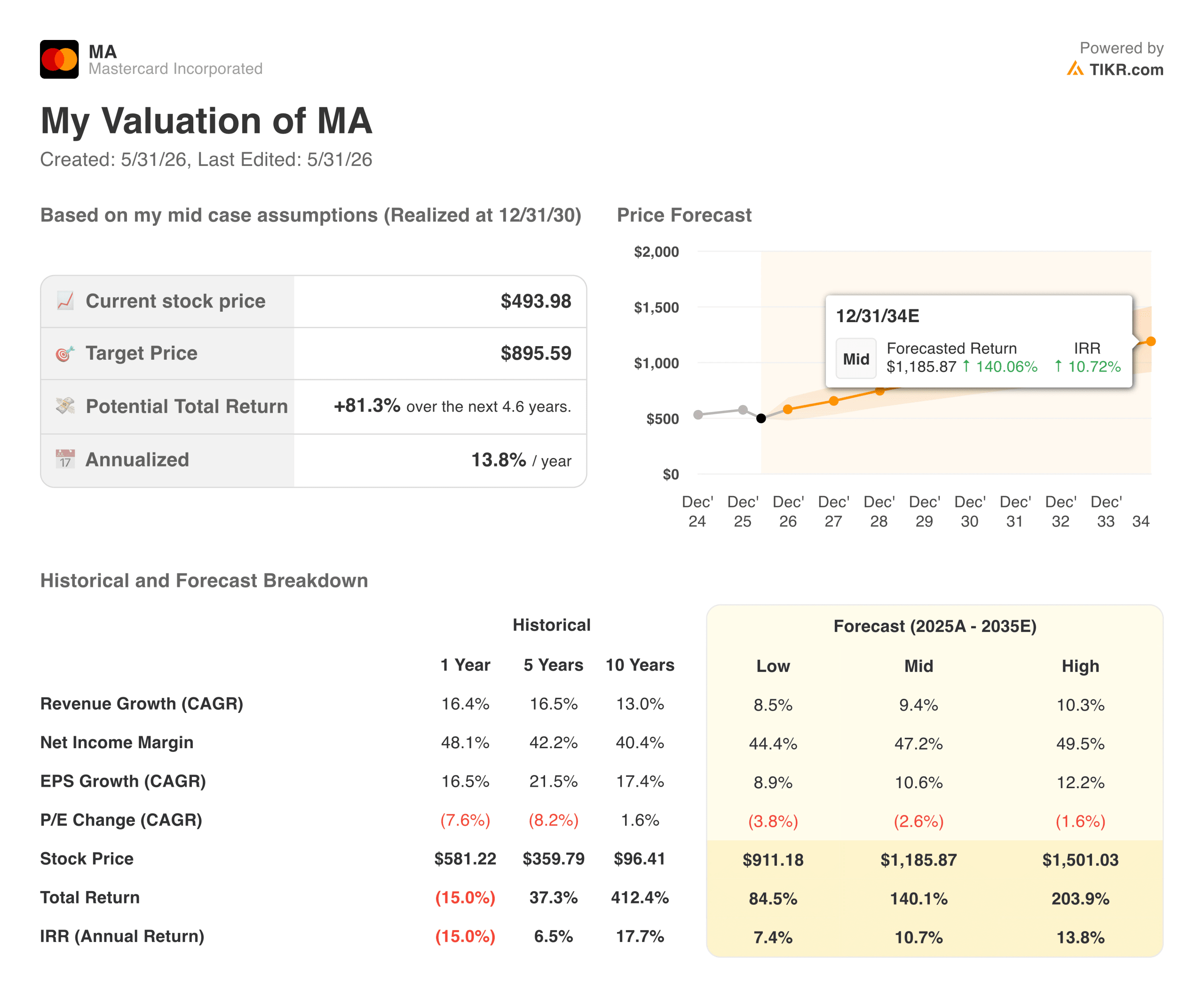

Ce que le modèle d'évaluation TIKR dit à propos de MA à $494

Le modèle d'évaluation moyen de TIKR cible environ 895 $ pour MA, ce qui implique un rendement total d'environ 81 % par rapport au prix actuel, ou environ 14 % annualisé au cours des 4,6 prochaines années. Le modèle table sur une croissance annuelle du chiffre d'affaires d'environ 9 % et sur des marges de revenu net atteignant environ 47 %, avec une croissance du BPA d'environ 11 % par an sur une base composée.

Ces hypothèses sont en fait prudentes par rapport aux résultats récents de Mastercard. Le chiffre d'affaires a augmenté de 16,5 % par an au cours des cinq dernières années, et les marges de revenu net sont passées d'environ 40 % à 48 % au cours de la même période.

Le modèle cherche essentiellement à déterminer si Mastercard peut maintenir environ la moitié de son taux de croissance récent tout en conservant des marges stables, ce qui est une question simple pour une entreprise ayant une telle position concurrentielle.

L'hypothèse basse se situe aux alentours de 910 dollars, soit légèrement au-dessus du prix actuel à long terme, et l'hypothèse haute atteint environ 1 500 dollars. Le large éventail de scénarios reflète l'incertitude réelle concernant les résultats réglementaires, l'adoption du système de paiement en temps réel et les impacts géopolitiques sur le volume transfrontalier.

Le rendement du dividende de 0,7 % est modeste, mais le ratio de distribution de 18 % laisse une grande marge de manœuvre pour les rachats et la croissance du dividende, et la direction a toujours utilisé ces deux leviers pour restituer du capital.

L'action MA vaut-elle la peine d'être achetée aux niveaux actuels ?

À 494 $, Mastercard se négocie à environ 24 fois les bénéfices à venir et se situe à environ 18 % en dessous de l'objectif consensuel de la Bourse, qui est d'environ 647 $. L'action est proche de son plus bas niveau sur 52 semaines malgré une entreprise qui affiche une croissance de 16 % de son chiffre d'affaires, des marges d'exploitation de 59 % et l'un des taux de capitalisation les plus durables de tous les secteurs.

Le principal risque est d'ordre réglementaire. Les rails de paiement en temps réel en Europe, les changements potentiels dans l'acheminement du débit aux États-Unis et la surveillance antitrust dans de nombreuses zones géographiques sont des obstacles structurels que le marché réévalue périodiquement. Aucune de ces préoccupations n'est nouvelle, et Mastercard a su faire face à la pression réglementaire de manière efficace pendant des décennies.

Pour les investisseurs ayant un horizon de plusieurs années, la combinaison d'un prix d'entrée réduit par rapport à l'objectif de la Bourse et à l'hypothèse moyenne du modèle TIKR, associée à une projection de rendement annualisé de 14 %, fait du repli actuel l'un des points d'entrée les plus convaincants que l'action ait offert depuis plusieurs années.

Consultez les prévisions de croissance et les objectifs de prix des analystes pour l'action Mastercard (c'est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !