Harvey Norman Holdings(HVN) Limited est l'une des marques de vente au détail les plus connues d'Australie, opérant dans les domaines de l'électronique grand public, du mobilier, de la literie et de l'électroménager. Ce qui différencie Harvey Norman de la plupart des détaillants, c'est son modèle hybride. L'entreprise combine un vaste réseau de vente au détail franchisé avec des magasins internationaux appartenant à l'entreprise et un important portefeuille de biens immobiliers commerciaux. Cette structure permet à Harvey Norman de générer des revenus non seulement à partir des ventes au détail, mais aussi à partir des redevances de franchise, des loyers et de l'appréciation de la propriété.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

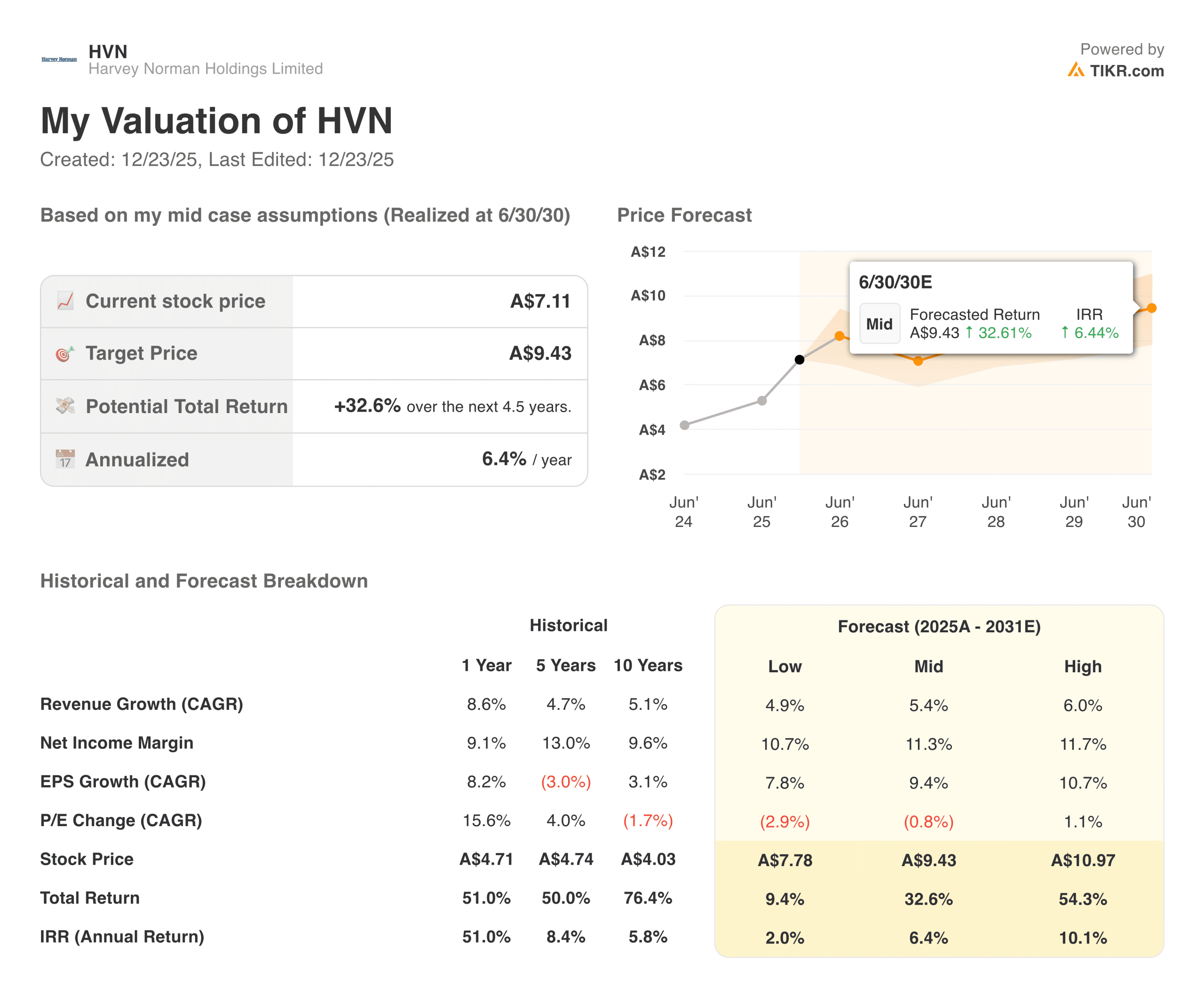

L'action a connu une forte progression au cours de l'année écoulée, augmentant d'un peu plus de 50 % à mesure que le sentiment des investisseurs s'améliorait. Après une période difficile de remise à niveau post-pandémique qui a pesé sur les détaillants discrétionnaires, Harvey Norman a bénéficié d'une stabilisation de la demande des consommateurs et d'une amélioration de l'activité liée au logement. Le récent raffermissement du cours de l'action reflète la confiance renouvelée dans la capacité de la société à faire face aux fluctuations cycliques du commerce de détail tout en continuant à générer des liquidités à partir de ses activités immobilières et de franchisage.

À l'aube du nouvel exercice fiscal, la configuration de Harvey Norman est relativement simple. Le prix de l'entreprise n'est plus fixé en fonction d'une croissance agressive, mais elle n'est pas non plus traitée comme un détaillant en déclin structurel. Au lieu de cela, le marché semble l'évaluer comme un générateur régulier de liquidités avec un potentiel de hausse si la demande des consommateurs continue à se normaliser et si les opérations internationales s'améliorent. Les attentes en matière de valorisation restent modestes, plaçant l'exécution, plutôt que l'optimisme, au centre du cas d'investissement.

Histoire financière

L'année fiscale 2025 a été une année solide pour Harvey Norman d'un point de vue financier. Les ventes totales du système ont atteint environ 9,35 milliards de dollars australiens, tandis que le revenu consolidé a augmenté pour atteindre environ 4,47 milliards de dollars australiens, ce qui représente une croissance d'une année sur l'autre d'environ 8,6 pour cent. Cette croissance a été soutenue par l'augmentation des ventes des franchisés, l'amélioration des conditions commerciales en Australie et les contributions régulières des opérations à l'étranger.

| Métrique | ANNÉE FISCALE 2025 |

|---|---|

| Ventes totales du système | 9,35 MILLIARDS DE DOLLARS AUSTRALIENS |

| Chiffre d'affaires consolidé | 4,47 MILLIARDS DE DOLLARS AUSTRALIENS |

| EBITDA | 1,13 MILLIARD DE DOLLARS AUSTRALIENS |

| Revenu net | 518,0 MILLIONS DE DOLLARS AUSTRALIENS |

| Flux de trésorerie d'exploitation | 694,3 MILLIONS DE DOLLARS AUSTRALIENS |

| BÉNÉFICE PAR ACTION | 41,6 cents |

| Dette nette par rapport aux capitaux propres | 13.4% |

| Dividende par action | 26,5 cents |

La rentabilité a également augmenté de manière significative. L'EBITDA s'est élevé à environ 1,13 milliard de dollars australiens, reflétant l'amélioration de l'effet de levier opérationnel et un contrôle rigoureux des coûts. Le bénéfice après impôt a atteint 518 millions de dollars australiens, en forte hausse par rapport à l'année précédente, grâce au redressement des marges de vente au détail et à la stabilité des revenus immobiliers. Le bénéfice par action a augmenté pour atteindre 41,6 cents, ce qui a permis de verser un dividende entièrement affranchi de 26,5 cents pour l'année.

Le flux de trésorerie est resté l'un des éléments les plus importants de l'histoire. Le flux de trésorerie d'exploitation s'est élevé à environ 694 millions de dollars australiens, avec une conversion de trésorerie proche de 95 %. L'endettement net est resté prudent, avec un ratio endettement net/fonds propres d'environ 13 %. Cette solidité du bilan continue de donner à Harvey Norman la flexibilité nécessaire pour investir dans les magasins, maintenir les dividendes et absorber les périodes de baisse de la demande des consommateurs sans pression financière.

Contexte général du marché

L'environnement général du commerce de détail est devenu plus favorable par rapport aux deux dernières années. L'inflation s'est modérée, les taux d'intérêt semblent plus proches de leur maximum et l'activité immobilière montre des signes précoces de stabilisation. Ces tendances sont importantes pour Harvey Norman, car les achats importants comme les meubles et les appareils électroménagers ont tendance à suivre les cycles de rotation et de rénovation des logements plutôt que la consommation quotidienne.

Cela dit, la concurrence reste intense. Les détaillants en ligne continuent de faire pression sur les prix, tandis que les marques mondiales investissent davantage dans les canaux de vente directe aux consommateurs. L'avantage de Harvey Norman est qu'il ne dépend pas uniquement des marges du commerce de détail. Ses revenus de franchisage et son portefeuille immobilier contribuent à lisser les bénéfices et à réduire la dépendance à l'égard des tendances à court terme des dépenses de consommation.

1. Le volant de la franchise et de l'immobilier

L'activité de franchisage en Australie reste l'épine dorsale de Harvey Norman. Les ventes cumulées des franchisés ont augmenté d'un peu plus de 6 % au cours de l'exercice 2025, tandis que le bénéfice avant impôt du segment des franchises a augmenté beaucoup plus rapidement. Étant donné que les franchisés supportent la plupart des coûts au niveau du magasin, les ventes supplémentaires tendent à se répercuter efficacement sur la société mère sous forme de redevances et de loyers.

Le portefeuille immobilier renforce ce volant d'inertie. Harvey Norman est propriétaire d'une grande partie des sites de vente au détail de grande taille où opèrent ses franchisés. La société bénéficie ainsi de revenus locatifs stables et d'une appréciation à long terme de la valeur des biens immobiliers. Cette double exposition à la vente au détail et à l'immobilier offre une stabilité des revenus qui n'est pas courante dans la vente au détail discrétionnaire.

2. Opérations internationales et risque d'exécution

Les opérations internationales de vente au détail restent mitigées mais s'améliorent. Des marchés tels que l'Irlande et la Malaisie ont enregistré une solide croissance des ventes, tandis que le Royaume-Uni et certaines régions européennes restent en mode investissement. Les pertes subies sur les marchés en phase de démarrage ont pesé sur les bénéfices à court terme, mais la direction a mis l'accent sur une expansion mesurée plutôt que sur un déploiement agressif des magasins.

Au fil du temps, l'exposition internationale offre des avantages en termes de diversification. Les cycles de consommation ne sont pas toujours synchronisés entre les régions, et la croissance à l'étranger offre à Harvey Norman un potentiel de croissance au-delà de l'Australie. L'exécution sera la clé, car c'est la rentabilité plutôt que l'expansion qui déterminera en fin de compte si les opérations internationales créent de la valeur pour l'actionnaire.

Evaluez les actions comme Harvey Norman Holdings en moins de 60 secondes avec TIKR (C'est gratuit) >>>

3. Discipline du capital et rendements pour les actionnaires

La discipline en matière de capital continue de définir la stratégie de Harvey Norman. La société a toujours évité les effets de levier excessifs et reste conservatrice dans son approche des acquisitions et de l'expansion. Cet état d'esprit a limité la hausse pendant les périodes d'expansion, mais a toujours protégé le bilan pendant les périodes de ralentissement.

Au cours de l'exercice 2025, un flux de trésorerie important a permis de soutenir les dividendes, les investissements dans les magasins et la solidité du bilan. Les actifs nets ont augmenté pour atteindre environ 4,84 milliards de dollars australiens et le taux d'endettement est resté faible. Pour les investisseurs à long terme, cette approche privilégie la durabilité et les revenus plutôt qu'une croissance rapide, ce qui correspond bien à la marque et au modèle d'exploitation de l'entreprise.

La conclusion de TIKR

La meilleure façon de comprendre Harvey Norman est de la considérer comme un hybride entre un détaillant, un franchiseur et un propriétaire. Cette combinaison crée une entreprise qui génère des liquidités régulières, une protection contre les baisses et une hausse modeste liée à la reprise de la consommation et aux tendances de l'immobilier. Dans le même temps, il est peu probable qu'elle génère des rendements à forte croissance, mais sa structure et son bilan la positionnent en tant qu'investisseur durable dans un secteur connu pour sa volatilité.

Devriez-vous acheter, vendre ou conserver l'action Harvey Norman Holdings en 2025 ?

Les investisseurs se concentreront probablement sur les tendances des ventes des franchisés, la rentabilité internationale et la solidité des flux de trésorerie. Le rythme de la reprise immobilière et la confiance des consommateurs façonneront les résultats à court terme, tandis que les rendements à long terme dépendront de la discipline continue de la direction en matière d'allocation de capital et de propriété immobilière.

Quelle est l'ampleur de la hausse de l'action Harvey Norman Holdings à partir de maintenant ?

Avec le nouvel outil de modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !