Principales statistiques pour l'action Qualys

- Performance de la semaine écoulée : -5

- Fourchette de 52 semaines : 85 $ à 155

- Prix actuel : 87

Que s'est-il passé ?

L'action Qualys(QLYS) est dangereusement proche de son plus bas niveau sur 52 semaines de 85,14 $, les actions se négociant à 88,25 $ le 24 février, soit un effondrement de 43,3 % par rapport au pic de 155,47 $, ce qui indique que le marché réévalue agressivement l'histoire de la croissance à court terme de cette plate-forme de cybersécurité, malgré une amélioration des bénéfices au quatrième trimestre dans tous les principaux indicateurs.

La pression à la vente s'est intensifiée après la publication des résultats de Qualys le 5 février, où la direction a prévu un chiffre d'affaires annuel compris entre 717 et 725 millions de dollars, ce qui implique un ralentissement de la croissance à 7-8 % par rapport au rythme de 10 % qu'elle a maintenu tout au long de l'exercice 2025, ce qui a incité les analystes détenant 16 notes "hold" à rester fermes plutôt que de défendre le titre.

Les inquiétudes concernant la décélération découlent du fait que le taux d'expansion net en dollars de Qualys est tombé à 103 % au quatrième trimestre, contre 104 % au trimestre précédent, la direction prévoyant explicitement qu'il n'y aura pas d'amélioration significative en 2026, ce qui indique que son mouvement d'upsell Enterprise TruRisk Management dans la base de clients VMDR existante n'a pas encore atteint un point d'inflexion significatif.

Malgré ce repli, le modèle mental du marché concernant Qualys évolue tranquillement d'un fournisseur de gestion des vulnérabilités vers une plateforme d'opérations de risque agentique alimentée par l'IA, étant donné que les contributions des réservations ETM, la gestion des correctifs atteignant 8 % des réservations totales et le nouveau flux de confirmation des exploits Agent Val recadrent collectivement Qualys comme une entreprise d'automatisation avant l'intrusion plutôt que comme un scanner.

Le PDG Sumedh Thakar a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que " l'avenir de la gestion des risques avant l'intrusion appartient aux solutions agentiques agentiques alimentées par l'IA qui prédisent, évaluent, confirment, quantifient, priorisent et remédient continuellement aux risques dans les environnements sur site et multicloud ", positionnant directement Qualys contre les plates-formes à fournisseur unique et les outils de gestion de l'exposition au score théorique uniquement qui gagnent de l'attention grâce à des transactions telles que l'acquisition d'Armis par ServiceNow.

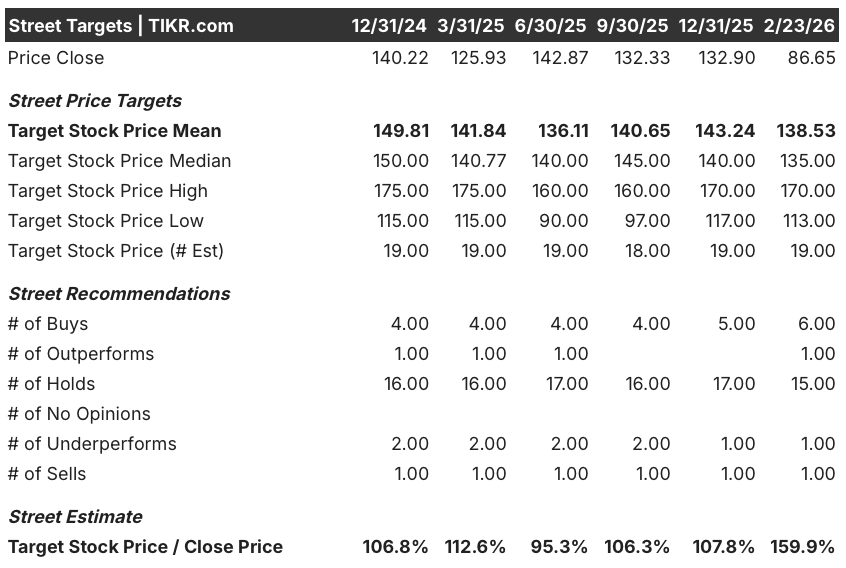

Ajoutant un poids institutionnel à la thèse de la reprise, l'objectif de prix médian à 12 mois de Wall Street s'élève à 140,6 $, soit environ 59,3 % au-dessus du prix actuel de 88,25 $, avec 6 analystes qui maintiennent des notes équivalentes à des achats alors que l'action se négocie à moins de 3 $ de son plancher de 52 semaines, ce qui suggère une conviction professionnelle que le repli a dépassé les fondamentaux.

Dans un horizon de trois à cinq ans, l'autorisation FedRAMP High de Qualys, son écosystème de partenaires mROC en pleine expansion et sa position de pionnier dans la validation d'exploits par l'IA agentique lui permettent de s'emparer d'une part croissante du marché de la gestion des risques de cybersécurité de 53 milliards de dollars, à mesure que les entreprises consolident les piles de sécurité fragmentées en plateformes de remédiation unifiées et autonomes.

L'avis de Wall Street sur l'action QLYS

Ce récit de décélération de la croissance, bien que réel, se négocie maintenant avec une décote de 43,3% par rapport à son plus haut de 52 semaines, créant une configuration où la construction de la plate-forme d'IA agentique de Qualys et l'autorisation FedRAMP High pourraient entraîner une réévaluation significative si l'adoption de l'ETM s'accélère jusqu'en 2026.

Le consensus prévoit un chiffre d'affaires de 720 millions de dollars pour l'exercice se terminant en décembre, soit une augmentation de 7,8 %, tandis que le BPA normalisé augmente à 7,4 dollars et que les marges d'EBITDA se maintiennent à 44,5 %, ce qui prouve la durabilité du modèle d'entreprise pendant la période de transition.

Wall Street évalue actuellement Qualys à un objectif moyen de 138,5 $ selon 19 analystes, ce qui représente une hausse de 59,9 % par rapport à la clôture du 23 février à 86,7 $, avec 6 achats et 1 surperformance, ce qui suggère qu'une minorité croissante d'analystes considère la chute comme une erreur d'évaluation plutôt qu'un verdict juste.

Notamment, la fourchette cible s'étend d'un minimum de 113 $ à un maximum de 170 $, soit un écart de 57 $ qui reflète un véritable désaccord sur la question de savoir si le mouvement de montée en gamme ETM de Qualys va s'infléchir de manière significative en 2026 ou rester une histoire à combustion lente qui nécessitera une autre année complète d'exécution pour être validée.

Que dit le modèle de valorisation ?

Même en tenant compte d'une compression continue du multiple C/B de 8,6 % par an, le modèle d'évaluation moyen de TIKR évalue Qualys à 114,6 $ d'ici décembre 2030, soit un rendement total de 32,3 % et un TRI annualisé de 5,9 % par rapport aux niveaux actuels, ce qui suggère que le marché a déjà intégré une déception substantielle.

Le risque principal reste la conversion du pipeline, car la direction a explicitement prévu qu'il n'y aurait pas d'amélioration matérielle du taux d'expansion net en dollars de 103 %, ce qui signifie que la thèse de la vente à la hausse de l'ETM dépend entièrement de l'accélération non prouvée d'un écosystème de partenaires et du modèle de tarification QFlex qui fonctionne encore en version bêta.

À 88,3 $ avec un TRI annualisé de 5,9 % dans le scénario de base et une hausse de 59,9 % par rapport à l'objectif moyen de Wall Street, Qualys semble sous-évalué pour les investisseurs patients qui croient que l'histoire des opérations de risque de l'IA agentique est précoce plutôt que brisée.Qualys vient de battre les estimations du quatrième trimestre dans toutes les principales mesures, mais la véritable histoire n'est pas ce qui s'est passé au cours du trimestre, c'est de savoir si l'adoption de l'ETM s'infléchit en 2026 et force une réévaluation complète d'un stock assis dangereusement près de son plancher de 52 semaines.

Devriez-vous investir dans Qualys, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action Qualys, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Qualys, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action Qualys sur TIKR →