Les entreprises à effet multiplicateur sont des entreprises dont les bénéfices augmentent régulièrement d’année en année, souvent parce qu’elles ont peu d’actifs et peuvent réinvestir les bénéfices à des taux de rendement élevés.

Ils ont été parmi les créateurs de richesse les plus fiables du marché et ont constamment surpassé les actions de croissance tape-à-l’œil et le marché dans son ensemble au fil du temps.

Cet article présente cinq sociétés composées que les analystes de Wall Street considèrent comme encore sous-évaluées, ainsi qu’un choix bonus qui passe inaperçu.

Chaque société dont nous allons parler dans cette liste est un titre de haute qualité qui a surperformé dans le passé et qui a un fort potentiel pour continuer à surperformer. Chacune de ces actions vaut la peine d’être examinée de plus près !

Action #1 : Alphabet (GOOGL)

Alphabet reste l’une des entreprises les plus performantes au monde, avec une position dominante dans la publicité numérique et une présence croissante dans l’infrastructure en nuage.

Ses plateformes Google Search et YouTube continuent de générer un flux de trésorerie disponible massif, tandis que Google Cloud acquiert un effet de levier opérationnel.

Les analystes prévoient une expansion des marges et une croissance des bénéfices à mesure qu’Alphabet réduit ses dépenses et se concentre sur l’efficacité de son cœur de métier.

Ce qui distingue Alphabet aujourd’hui, c’est son positionnement précoce dans l’infrastructure de l’IA. Elle construit ses propres puces (TPU), entraîne des modèles multimodaux massifs (Gemini) et intègre l’IA dans la recherche, les documents et les publicités.

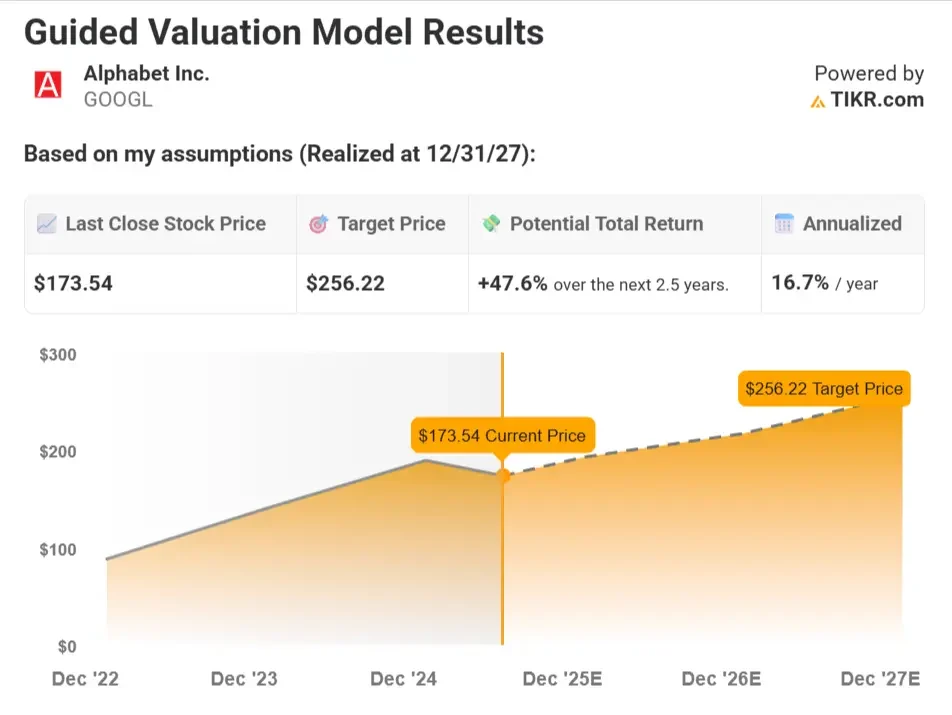

Résumé du modèle d’évaluation

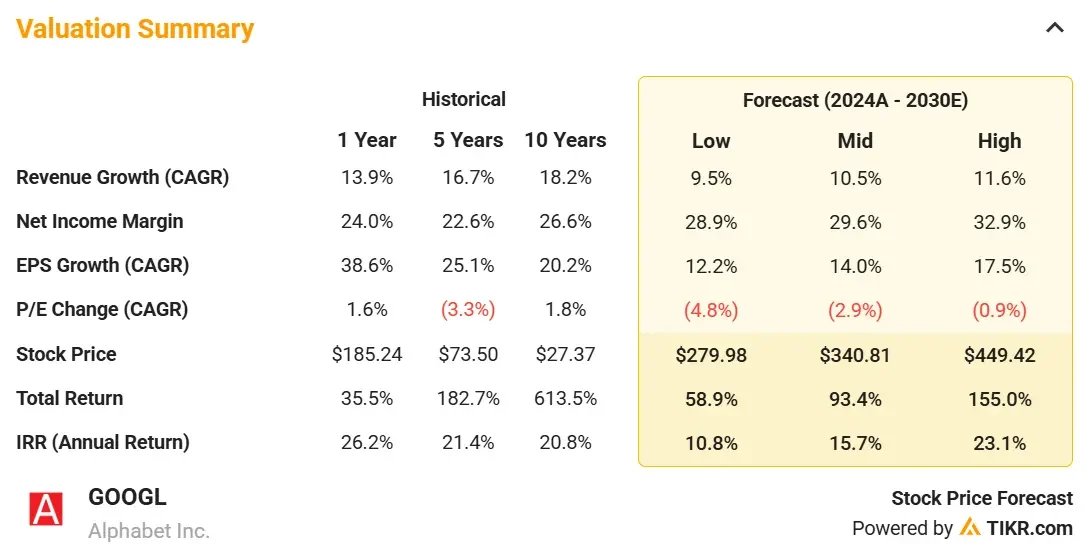

Sur la base des estimations consensuelles des analystes, l’action Alphabet pourrait avoir une juste valeur d’environ 257 $ d’ici la fin de 2027, ce qui implique un rendement total de 47,6 % par rapport au prix d’aujourd’hui d’environ 174 $. Cela équivaut à un rendement annualisé d’environ 16,7 % sur les 2,5 prochaines années.

Hypothèses du modèle

Ces données reflètent une croissance modérée à long terme des activités principales d’Alphabet, ainsi que des marges stables et une valorisation conforme aux moyennes historiques.

- Croissance annuelle du chiffre d’affaires de 10,5 % : Cela suppose une croissance continue de la recherche, de YouTube et de Google Cloud, avec une contribution modeste de la monétisation de l’IA et une reprise continue de la publicité numérique.

- Marge opérationnelle de 33,4 % : Reflète un contrôle rigoureux des coûts, l’amélioration de la rentabilité de l’informatique dématérialisée et les gains d’efficacité de l’IA dans l’ensemble des unités opérationnelles.

- Multiple P/E de 19x : Suppose une légère décote par rapport aux moyennes historiques, reflétant un profil de croissance mature mais une qualité des bénéfices encore élevée.

Que se passe-t-il si les choses vont mieux ou moins bien ?

Le modèle s’adapte à différents scénarios en fonction des tendances de la publicité numérique, de la dynamique du cloud et de la capacité d’Alphabet à monétiser l’IA dans l’ensemble de son écosystème.

Voici comment l’action Alphabet pourrait évoluer selon différents scénarios :

- Cas faible : La reprise de la publicité numérique reste faible et Google Cloud perd de la vitesse par rapport à ses concurrents, ce qui entraîne un ralentissement de la croissance du chiffre d’affaires et une expansion limitée des marges → 10,8 % de rendement annuel

- Cas moyen : Search, YouTube et Cloud continuent de croître à un rythme régulier, avec des marges stables et une solide discipline en matière de coûts qui entraînent une croissance constante des bénéfices → 15,7 % de rendement annuel

- Cas fort : La monétisation de l’IA décolle dans les secteurs Search, Ads et Workspace, tandis que les marges du Cloud évoluent de manière significative et que le sentiment des investisseurs s’améliore → 23,1 % de rendement annuel.

Même dans un scénario conservateur, le moteur de flux de trésorerie d’Alphabet et sa position de leader sur le marché offrent un profil de rendement attrayant.

Action n°2: Copart(CPRT)

Copart exerce une activité que la plupart des investisseurs ignorent, mais que peu d’entre eux peuvent égaler en termes d’efficacité et d’économie.

Elle domine le marché de la vente aux enchères de véhicules de récupération grâce à une plateforme technologique et à un réseau physique profondément intégré.

Les compagnies d’assurance font appel à Copart pour se décharger des véhicules accidentés, et des acheteurs du monde entier participent à ses ventes aux enchères en ligne pour s’approvisionner en véhicules d’occasion à grande échelle.

Les analystes soulignent la capacité de l’entreprise à générer une croissance constante avec un minimum d’investissement en capital. Ses marges ont augmenté régulièrement et l’effet de réseau de son infrastructure logistique crée un fossé durable.

Avec des vents structurels favorables sur le marché de l’automobile et une expansion internationale en cours, Copart continue d’exécuter avec précision.

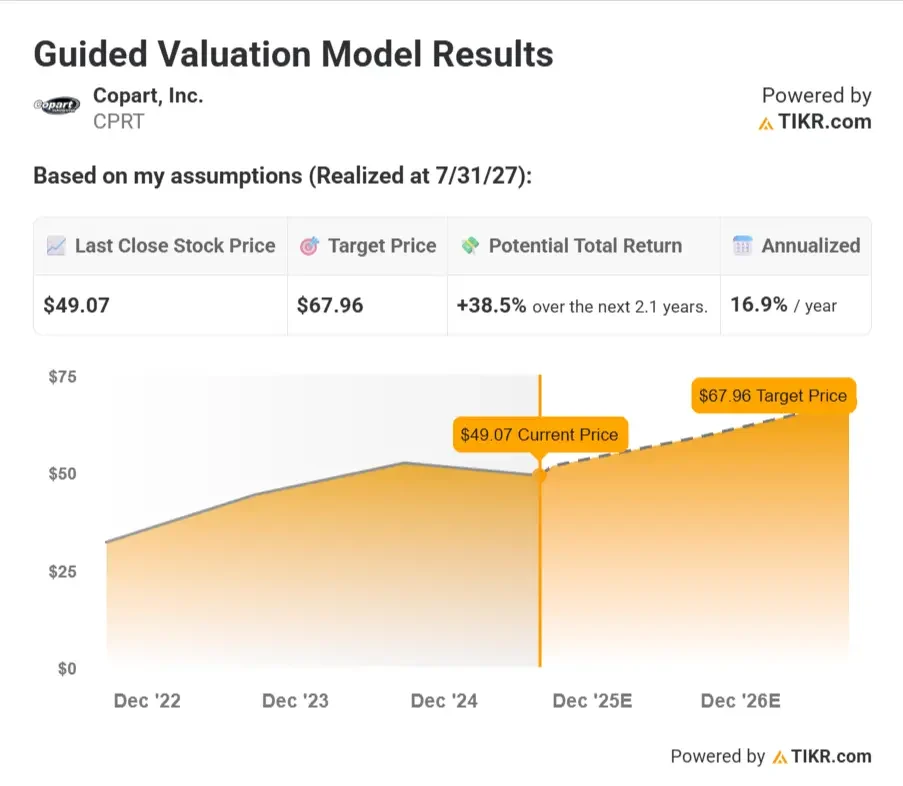

Résumé du modèle d’évaluation

Sur la base des estimations consensuelles des analystes, l’action Copart pourrait avoir une juste valeur d’environ 68 $ d’ici la mi-2027, ce qui implique un rendement total de 38,5 % par rapport au prix actuel d’environ 49 $. Cela équivaut à un rendement annualisé d’environ 16,9 % au cours des 2,1 prochaines années.

Hypothèses du modèle

Ces données reflètent la poursuite d’une croissance régulière du volume de véhicules et des prix, soutenue par un effet de levier opérationnel et un modèle d’entreprise haut de gamme.

- Croissance annuelle du chiffre d’affaires de 10,0 % : Hypothèse d’une croissance régulière des volumes de véhicules de récupération, d’une expansion progressive sur les marchés mondiaux et de la force des ventes aux enchères numériques.

- Marge d’exploitation de 38 % : Reflète les avantages d’échelle, la stabilité des prix et le modèle d’exploitation à faible coût de Copart à mesure que l’utilisation des parcs s’améliore.

- Multiple P/E de 29,7x : Suppose que le marché continue d’attribuer un multiple supérieur en raison de la croissance constante de Copart et de son rendement élevé du capital.

Que se passe-t-il si les choses vont mieux ou moins bien ?

Le modèle tient compte de divers scénarios en fonction du volume de véhicules, des tendances en matière de prix et de la capacité de Copart à se développer à l’échelle mondiale.

Voici comment les rendements peuvent se présenter dans différents scénarios :

- Hypothèse basse : la croissance en Amérique du Nord ralentit et l’expansion internationale s’avère coûteuse, ce qui exerce une pression sur les marges et limite la hausse → 5,4 % de rendement annuel

- Scénario intermédiaire : les volumes de récupération restent stables, les marges restent fortes et Copart bénéficie d’une dimension internationale progressive → 11,9 % de rendement annuel

- Cas fort : Les opérations mondiales se développent plus rapidement que prévu et le pouvoir de fixation des prix s’améliore, entraînant une forte croissance des bénéfices et l’enthousiasme des investisseurs → 17,3 % de rendement annuel

Les scénarios moyen et élevé laissent entrevoir des rendements solides à deux chiffres, tandis que le scénario baissier continue de produire des résultats positifs en raison du modèle d’entreprise défendable de Copart.

Action n°3 : Adobe (ADBE)

Adobe est une entreprise discrète qui s’appuie sur certains des produits logiciels les plus ancrés dans le monde.

Creative Cloud reste essentiel pour les concepteurs et les spécialistes du marketing, et son modèle d’abonnement à forte marge continue de produire des flux de trésorerie importants. Les analystes apprécient Adobe pour son pouvoir de fixation des prix, son taux de fidélisation élevé et sa domination durable dans le domaine des outils créatifs.

L’étape suivante de l’histoire est l’IA.

Adobe a intégré des outils génératifs directement dans Photoshop et Premiere par l’intermédiaire de Firefly, ajoutant ainsi une valeur importante sans augmenter les coûts. Adobe est ainsi en mesure d’augmenter les ventes et le revenu moyen par utilisateur dans les années à venir.

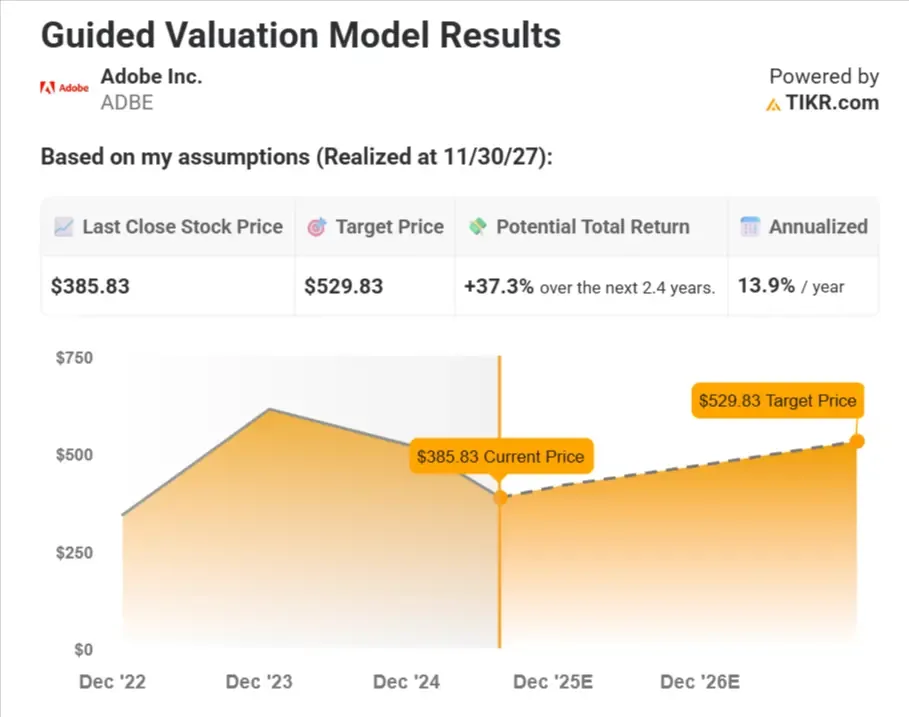

Résumé du modèle d’évaluation

Sur la base des estimations consensuelles des analystes, l’action Adobe pourrait avoir une juste valeur d’environ 530 $ d’ici la fin de 2027, ce qui implique un rendement total de 37,3 % par rapport au cours actuel d’environ 386 $, soit un rendement annualisé d’environ 13,9 % au cours des 2,4 prochaines années.

Hypothèses du modèle

Ces données supposent qu’Adobe conserve sa position dominante sur le marché tout en intégrant l’IA et en étendant sa présence dans les entreprises.

- Croissance annuelle du chiffre d’affaires de 9,6 % : Cela suppose qu’Adobe conserve sa position de leader dans Creative Cloud et Document Cloud, avec une certaine accélération des outils d’IA et de la demande des entreprises.

- Marge d’exploitation de 46,2 % : Suppose qu’Adobe maintienne son pouvoir de fixation des prix et s’adapte efficacement, en particulier dans le domaine des médias numériques.

- Multiple P/E de 18x : Reflète un multiple décoté par rapport à l’historique, suggérant que les investisseurs restent prudents face à la concurrence et aux risques d’exécution.

Que se passe-t-il si les choses vont mieux ou moins bien ?

Le modèle d’évaluation envisage différentes trajectoires pour l’action en fonction de la dynamique du produit et des menaces concurrentielles dans le domaine des logiciels créatifs.

Voici ce que pourrait être le rendement en fonction des performances commerciales d’Adobe.

- Cas faible : La concurrence des outils natifs de l’IA et la pression sur les prix ralentissent la croissance, entraînant une compression des marges et un multiple plus faible → 5,9 % de rendement annuel.

- Cas moyen : Adobe défend sa part de marché et maintient des marges solides, grâce à une demande soutenue d’outils de création et de documentation → 13,3 % de rendement annuel

- Haut de page : Les outils d’IA entraînent une nouvelle vague d’adoption dans les entreprises et les PME, tandis qu’Adobe ré-accélère sa croissance et élargit ses marges → 17,0 % de rendement annuel.

Même l’hypothèse la plus basse offre des rendements positifs, tandis que les hypothèses moyenne et haute offrent un solide potentiel de croissance en plus du flux de trésorerie disponible constant d’Adobe.

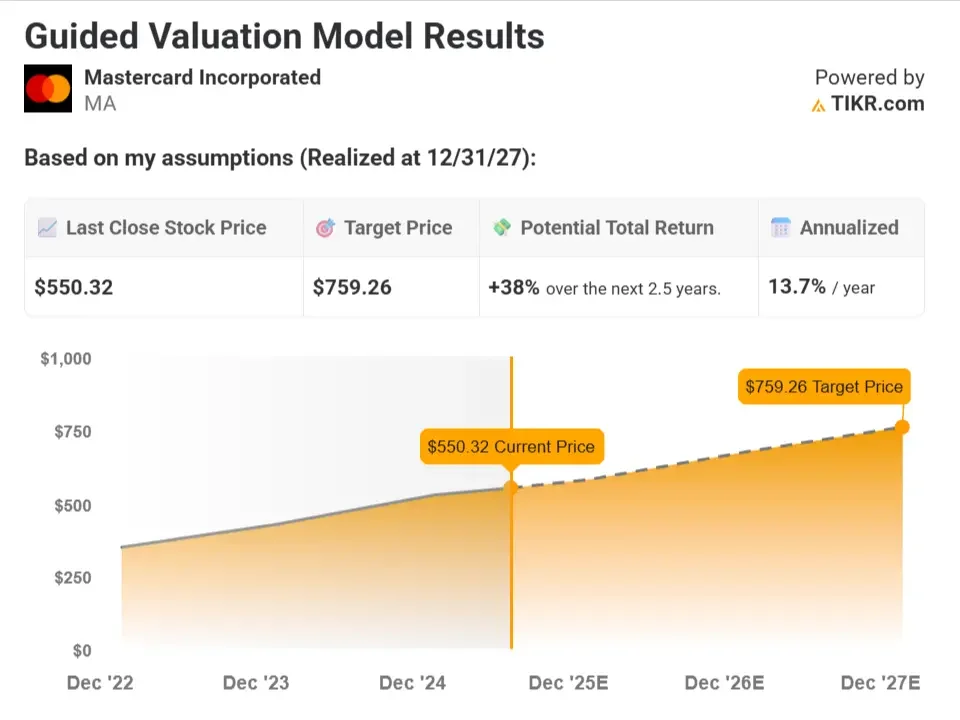

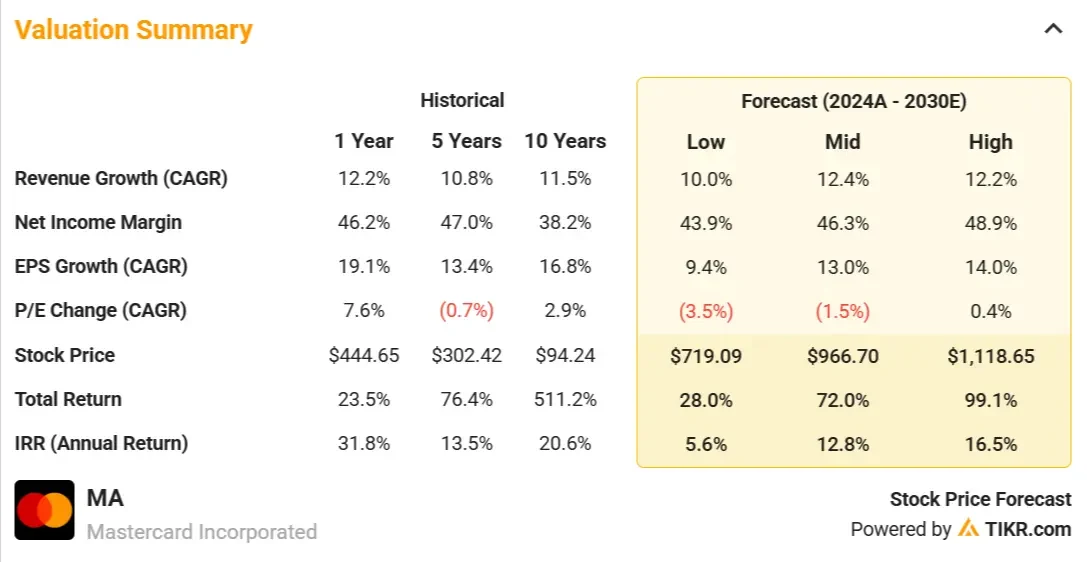

Action n°4 : Mastercard(MA)

Mastercard est au centre du commerce mondial et perçoit une commission chaque fois qu’une personne utilise une carte Mastercard.

Elle ne prend pas de risque de crédit, ce qui rend son modèle extrêmement rentable et évolutif.

Les analystes considèrent qu’il s’agit de l’un des modèles commerciaux les plus rentables du marché, car il bénéficie de puissants vents structurels contraires, le monde continuant à passer des paiements en espèces aux paiements numériques.

Au-delà de son activité principale, Mastercard se développe dans les paiements interentreprises, les flux transfrontaliers et la finance intégrée. Ces marchés sont vastes et sous-pénétrés, ce qui permet à Mastercard de se développer bien au-delà des dépenses de consommation traditionnelles.

Résumé du modèle d’évaluation

Sur la base des estimations consensuelles des analystes, l’action Mastercard pourrait avoir une juste valeur d’environ 612 $ à la fin de 2027, ce qui implique un rendement total de 42,5 % par rapport au prix d’aujourd’hui d’environ 429 $. Cela équivaut à un rendement annualisé d’environ 15,3 % sur les 2,5 prochaines années.

Hypothèses du modèle

Ces données reflètent la domination continue de Mastercard dans le domaine des paiements, ainsi que l’importance des flux de trésorerie et des effets de réseau qui soutiennent la croissance des bénéfices à long terme.

- Croissance annuelle du chiffre d’affaires de 12,4 % : Hypothèse d’une croissance continue des dépenses de consommation mondiales, d’un passage continu aux paiements numériques et d’une augmentation des parts de marché dans les pays émergents.

- Marge d’exploitation de 59% : Reflète la discipline constante de Mastercard en matière de dépenses, l’effet de levier opérationnel provenant de la croissance des transactions et le besoin limité de réinvestissement.

- Multiple P/E de 31,2x : Suppose que le marché maintient un multiple élevé pour Mastercard en raison de ses fortes marges, de son flux de trésorerie et de ses effets de réseau mondiaux.

Que se passe-t-il si les choses vont mieux ou moins bien ?

Le modèle intègre des scénarios basés sur les dépenses de consommation mondiales, les volumes transfrontaliers et les perturbations liées aux technologies financières.

Voici à quoi pourrait ressembler le rendement en fonction des performances commerciales de Mastercard.

- Hypothèse basse : Les dépenses mondiales ralentissent, les volumes transfrontaliers s’affaiblissent et les alternatives fintech commencent à grignoter des parts de volume → 5,6 % de rendement annuel.

- Cas moyen : Mastercard bénéficie d’une croissance mondiale stable et d’une augmentation des transactions numériques, les marges restant proches de leurs niveaux historiques → 12,8 % de rendement annuel

- Cas fort : Les voyages transfrontaliers connaissent une forte reprise, les marchés émergents accélèrent l’adoption du numérique et les nouveaux services augmentent la capacité bénéficiaire → 16,5 % de rendement annuel.

Grâce à la capacité éprouvée de Mastercard à évoluer et à s’adapter, même les résultats les plus modestes offrent un rendement significatif.

Trouver des actions dont les analystes pensent qu’elles ont un potentiel de croissance important >>>

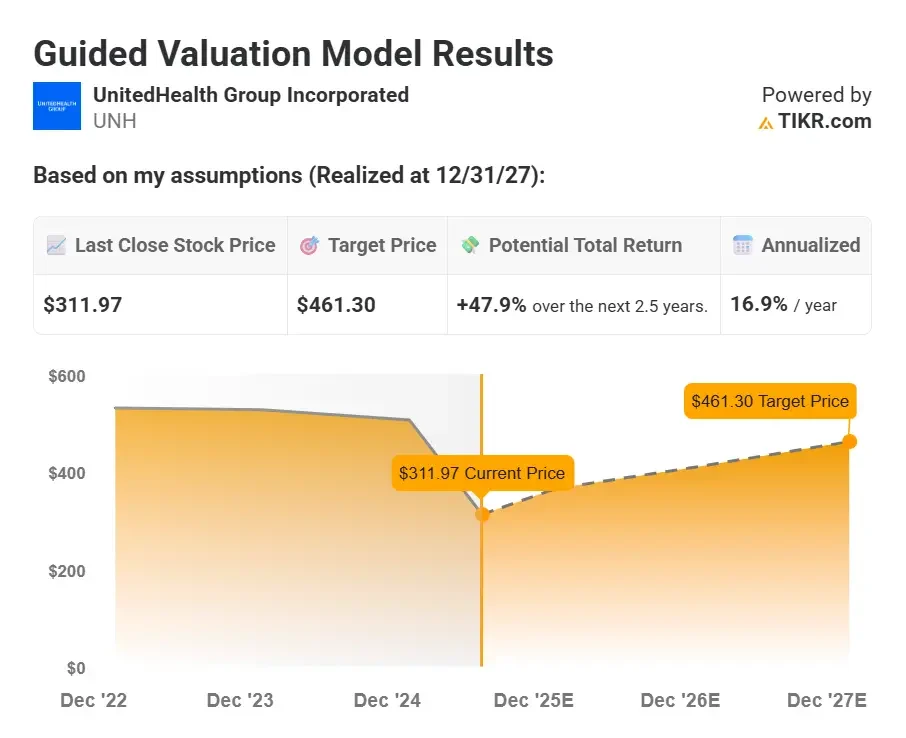

Action n°5 : UnitedHealth Group (UNH)

UnitedHealth est discrètement devenue l’une des entreprises les plus structurellement avantagées du S&P 500.

Son envergure dans le domaine de l’assurance privée est inégalée, mais le véritable facteur de différenciation est sa division Optum, qui lui donne un accès direct aux services pharmaceutiques, à la prestation de soins et à l’infrastructure de données sur la santé.

En contrôlant plusieurs couches de l’écosystème des soins de santé, UnitedHealth peut gérer les coûts plus efficacement que ses concurrents tout en continuant à augmenter ses bénéfices à un taux élevé à un chiffre.

Les analystes considèrent la récente volatilité politique comme un bruit plutôt que comme un signal. Les fondamentaux restent intacts et la direction continue d’améliorer régulièrement les marges et d’allouer les capitaux de manière disciplinée.

Les résultats à long terme de UnitedHealth en matière de flux de trésorerie composés et de croissance des dividendes parlent d’eux-mêmes.

Résumé du modèle d’évaluation

Sur la base des estimations consensuelles des analystes, l’action UnitedHealth pourrait avoir une juste valeur d’environ 461 $ d’ici la fin 2027, ce qui implique un rendement total de 47,9 % par rapport au prix actuel d’environ 312 $. Cela équivaut à un rendement annualisé d’environ 16,9 % sur les 2,5 prochaines années.

Hypothèses du modèle

Ces données supposent que l’UNH continue de s’étendre aux services d’assurance et de soins de santé tout en maintenant son efficacité opérationnelle.

- Croissance annuelle du chiffre d’affaires de 8,6 % : Hypothèse d’une croissance régulière des inscriptions à Medicare Advantage et aux plans commerciaux, et d’une expansion continue d’Optum.

- Marge d’exploitation de 7,4 % : Reflète la stabilité des marges d’assurance et l’amélioration progressive du mix de services d’Optum et de l’efficacité de l’échelle.

- Multiple P/E de 13,9x : Suppose une légère décote par rapport aux moyennes historiques en raison du risque politique, mais reste supérieur aux pairs typiques des soins gérés en raison de la force d’Optum.

Que se passe-t-il si les choses vont mieux ou moins bien ?

Les prévisions tiennent compte des variations des tendances des coûts médicaux, des changements de réglementation et de la trajectoire de croissance d’Optum.

Voici comment les rendements de l’action UnitedHealth pourraient évoluer en fonction de différents scénarios.

- Cas faible : La pression sur les remboursements de Medicare Advantage et l’augmentation des coûts médicaux pèsent sur les bénéfices et le sentiment → 8,7 % de rendement annuel

- Cas moyen : UNH équilibre la croissance de l’assurance et des services, contrôle les coûts et augmente régulièrement les marges dans l’ensemble d’Optum → 13,8 % de rendement annuel

- Le cas le plus favorable : Optum dépasse les attentes, les coûts médicaux restent maîtrisés et les investisseurs réévaluent l’action à la hausse → 18,6 % de rendement annuel

Avec des flux de trésorerie importants et un modèle d’entreprise défensif, UNH pourrait offrir des rendements attrayants pour toute une série de résultats.

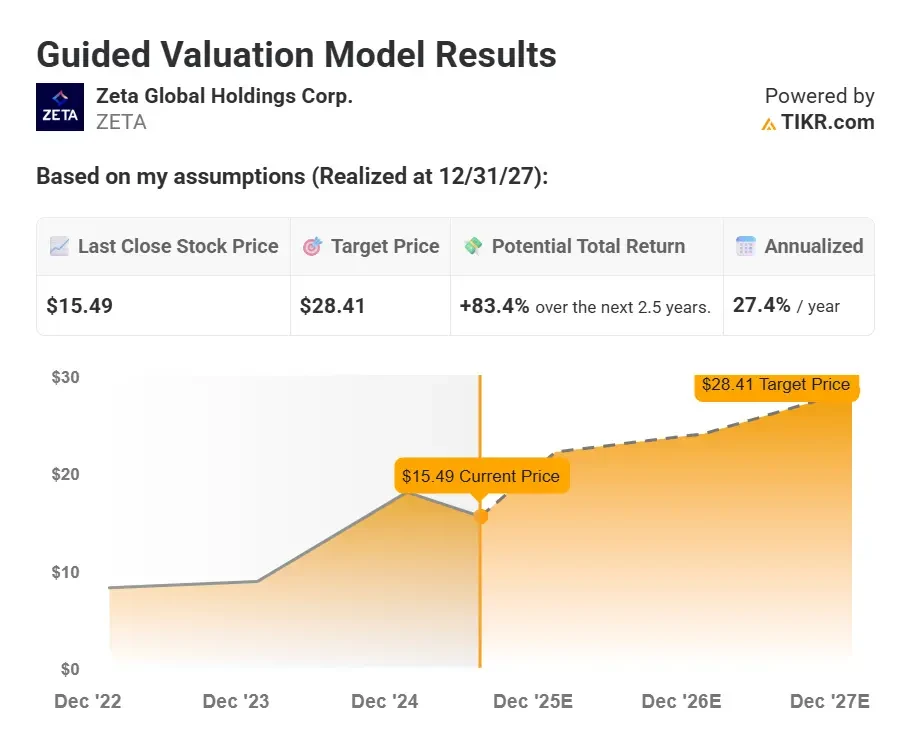

Bonus: Zeta Global(ZETA)

Zeta Global aide les entreprises à transformer les données clients en marketing personnalisé sur des canaux tels que les courriels, les sites web et les applications. Elle utilise l’IA pour aider les marques à trouver le bon message, le bon moment et le bon public pour augmenter l’engagement.

Elle s’est taillé une place dans l’espace technologique marketing encombré en se concentrant sur la résolution d’identité et les données de première partie. À mesure que les cookies disparaissent, la plateforme de Zeta devient plus précieuse pour les spécialistes du marketing qui ont besoin de meilleurs outils de ciblage. Les contrats à long terme et la part de marché croissante de l’entreprise lui permettent également de générer des revenus récurrents et durables.

Les analystes estiment qu’il y a encore beaucoup de chemin à parcourir. Zeta n’est toujours pas rentable, mais son levier d’exploitation s’améliore au fur et à mesure qu’elle se développe. À seulement 3,5 fois le chiffre d’affaires prévisionnel, l’action se négocie à un prix inférieur à celui d’entreprises comparables comme HubSpot et Salesforce, bien qu’elle connaisse une croissance plus rapide.

Résumé du modèle d’évaluation

Sur la base des estimations consensuelles des analystes, l’action Zeta pourrait avoir une juste valeur d’environ 28 $ à la fin de 2027, ce qui implique un rendement total de 83,4 % par rapport au prix d’aujourd’hui d’environ 15,50 $. Cela équivaut à un rendement annualisé d’environ 27,4 % sur les 2,5 prochaines années.

Hypothèses du modèle

Ces données reflètent une croissance agressive du chiffre d’affaires avec une expansion significative des marges, Zeta développant son offre de logiciels et améliorant son levier d’exploitation.

- Croissance annuelle du chiffre d’affaires de 20,2 % : Cela suppose une adoption continue des outils de marketing IA de Zeta, une augmentation de la part de portefeuille avec les clients existants, et une forte traction avec les grandes entreprises.

- Marge d’exploitation de 20 % : Reflète l’expansion de la marge grâce à une plus grande échelle, à l’automatisation et à la contribution croissante des logiciels par rapport aux services à plus faible marge.

- Multiple P/E de 22,7x : Suppose que le marché récompense Zeta avec un multiple d’environ 20 % pour avoir réalisé une croissance rentable et gagné des parts dans l’espace martech.

Que se passe-t-il si les choses vont mieux ou moins bien ?

Les scénarios tiennent compte de la capacité de Zeta à résoudre les problèmes d’identité, à étendre sa part de marché et à convertir ses revenus en bénéfices.

Voici à quoi pourraient ressembler les rendements de l’action Zeta, en fonction de différents scénarios.

- Cas faible : Les budgets des clients restent serrés, l’adoption ralentit et Zeta peine à améliorer ses marges aussi rapidement que prévu → 7,3 % de rendement annuel

- Cas moyen : Zeta connaît une croissance régulière, améliore son levier d’exploitation et continue à décrocher des contrats avec des entreprises plus importantes → 14,6 % de rendement annuel

- Cas élevé : la plateforme gagne de fortes parts de marché, la demande de données de première main s’accélère et les marges augmentent rapidement → 21,7 % de rendement annuel

Les perspectives de croissance de Zeta sont importantes si la société continue à gagner des parts de marché. Même le scénario le plus pessimiste montre la force de son modèle de revenus récurrents à long terme.

Il faut garder à l’esprit que cette évaluation suppose qu’il n’y a pas d’expansion multiple, ce qui minimise considérablement la valeur à long terme de l’entreprise.

L’action se négocie actuellement à un peu plus de 20 fois les bénéfices, mais avec une croissance annuelle du chiffre d’affaires de près de 20 % et une expansion attendue des marges, il est possible que l’action se négocie à un niveau plus proche de 30-40 fois les bénéfices. À lui seul, ce facteur augmenterait la valeur totale de l’action de 50 à 100 %.

TIKR à emporter

Wall Street estime que ces sociétés composées sont sous-évaluées et qu’elles ont encore de la marge.

Avec TIKR, vous pouvez construire votre propre modèle d’évaluation en seulement 30 secondes, afin d’analyser les actions comme un professionnel.

Cela vous permet de vérifier vos hypothèses, d’explorer les scénarios les plus favorables et les plus défavorables et de connaître la valeur réelle d’une action afin d’investir en toute confiance.

Vous voulez connaître le rendement d’une action en 30 secondes ?

TIKR vient de lancer un puissant modèle d’évaluation qui vous montre l’ampleur de la hausse (ou de la baisse) d’une action sur la base des prévisions réelles des analystes.

En quelques secondes, vous verrez :

- Quelle est la juste valeur d’une action sur la base de la croissance du chiffre d’affaires, de la marge et des estimations du ratio cours/bénéfice.

- Projections de rendement pour les scénarios haussier, de base et baissier

- les prévisions de Wall Street concernant la surperformance, la sous-performance ou la stagnation de l’action sur la base des estimations consensuelles

Cet outil vous permet d’évaluer les actions de manière plus intelligente en moins d’une minute. Pas besoin d’Excel. Aucune connaissance en finance n’est nécessaire.

À la recherche de nouvelles opportunités ?

- Découvrez les actionsachetées par les investisseurs milliardaires afin de pouvoir suivre l’argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils financiers ou d’investissement de la part de TIKR ou de notre équipe de contenu, et qu’ils ne constituent pas non plus des recommandations d’achat ou de vente d’actions. Nous créons notre contenu en nous basant sur les données d’investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l’entreprise ou des mises à jour importantes. TIKR n’a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !