Chiffres clés de l'action Vertex Pharmaceuticals

- Performance de la semaine dernière : +4%

- Fourchette de 52 semaines : 362,5 $ à 619,7

- Cours actuel : 474,3

Que s'est-il passé ?

L'action Vertex Pharmaceuticals(VRTX) se négocie à 474,27 $ après un recul de 2,4 %, mais 77 000 patients atteints de fibrose kystique sous traitement et 12,3 milliards de dollars en liquidités indiquent que l'entreprise est en avance sur le cours de son action.

Plusieurs dirigeants de Vertex, dont le vice-président exécutif et directeur commercial Duncan McKechnie et le directeur juridique Jonathan Biller, ont cédé des actions ordinaires entre le 18 février et le 2 mars, alors que l'action se situe 8,8 % en dessous de son plus haut niveau sur 52 semaines (519,68 $).

Vertex a affiché un chiffre d'affaires de 12 milliards de dollars pour l'année 2025, a augmenté les bénéfices du quatrième trimestre de 24% en glissement annuel à 1,3 milliard de dollars et a prévu un chiffre d'affaires de 12,95 milliards de dollars à 13,1 milliards de dollars pour 2026, les produits hors FC visant à eux seuls 500 millions de dollars ou plus.

Entre-temps, l'analyse intermédiaire de l'étude RAINIER, confirmée pour le premier semestre 2026, a eu un poids supplémentaire après que Reshma Kewalramani, PDG, a déclaré lors de l'appel à résultats du quatrième trimestre que "pove est administré une fois par mois sous forme de dose sous-cutanée de petit volume délivrée par un auto-injecteur", un profil que les néphrologues ont déjà signalé comme étant leur format d'administration préféré dans 74 engagements de payeurs couvrant 210 millions de vies.

Avec les brevets TRIKAFTA intacts jusqu'en 2037, ALYFTREK protégé au-delà, et quatre verticales commerciales convergeant avec cinq programmes en phase pivot, Vertex entre dans une fenêtre de plusieurs années où les reins seuls, ancrés par des brevets sur l'IgAN, la néphropathie membraneuse et la myasthénie grave, pourraient rivaliser avec l'ampleur de sa franchise FK.

Le point de vue de Wall Street sur l'action VRTX

Le résultat intermédiaire confirmé de l'essai RAINIER pour le traitement de l'IgAN chez les patients atteints d'insuffisance rénale au premier semestre détermine directement si la direction complète sa demande de BLA et débloque une franchise rénale dont les analystes s'attendent à ce qu'elle rivalise avec celle de CF en termes d'échelle.

L'argumentaire fondamental tient la route : les revenus passent de 12 milliards de dollars en 2025 à une estimation de 13 milliards de dollars en 2026, tandis que le BPA normalisé grimpe de 18,40 à 19,17 dollars, soutenant une entreprise dont les revenus ont été composés à 14,1 % par an sur cinq ans.

En date du 3 mars, Wall Street compte 21 achats, 4 surperformances, 5 conservations et 1 vente, avec un objectif de prix moyen de 535,56 $, ce qui représente une hausse de 12,9 % par rapport à 474,27 $, reflétant le fait que les analystes renforcent leur conviction dans le cadre d'un repli post-résultats plutôt que d'estomper l'histoire.

La fourchette d'objectifs des analystes s'étend de 330 $ à 625 $, la plus basse supposant que les résultats de pove soient décevants et que la normalisation du rapport brut-net de JOURNAVX s'arrête, tandis que la plus haute suppose que l'intérim de RAINIER soit parfait et que les prescriptions de JOURNAVX triplent, comme la direction l'a prévu pour 2026.

Que dit le modèle d'évaluation ?

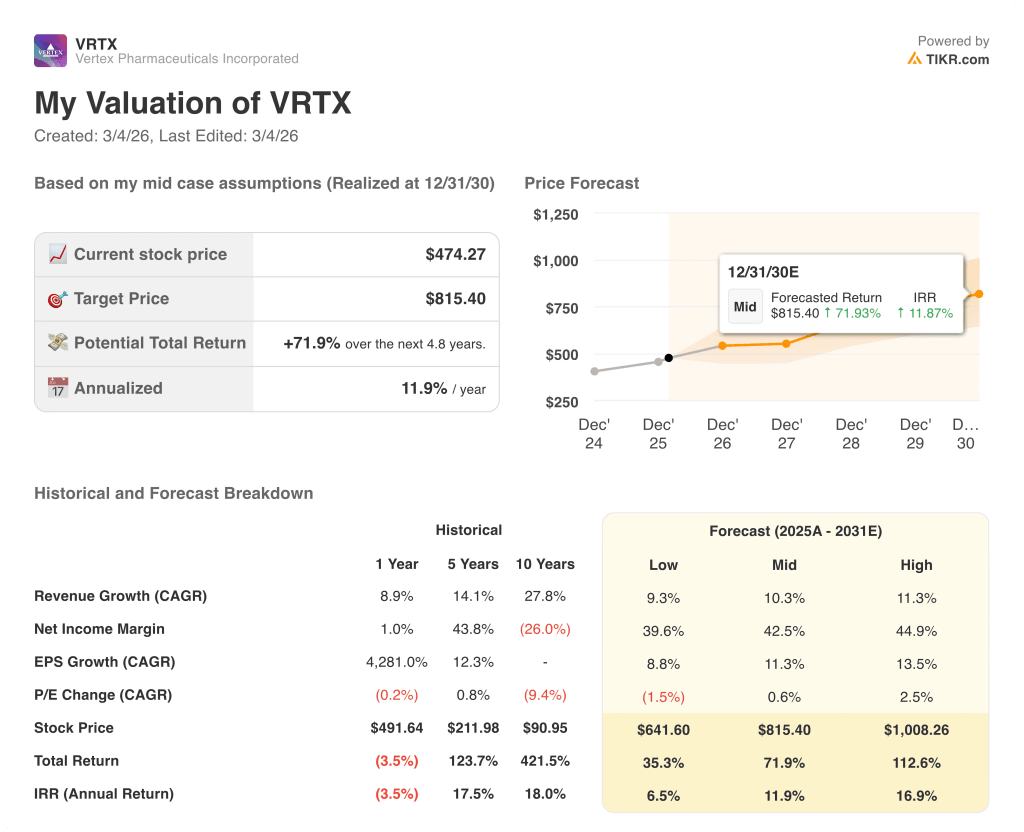

Le modèle d'évaluation évalue VRTX à 815,40 $ d'ici décembre 2030, ce qui implique un rendement total de 71,9 % et un TRI annualisé de 11,9 % par rapport aux niveaux actuels, un écart que le marché n'a pas encore comblé malgré cinq années consécutives de croissance à deux chiffres du chiffre d'affaires.

Quoi qu'il en soit, le marché considère VRTX comme une entreprise de FC en pleine maturité, alors que les revenus non liés à la FC atteignent 500 millions de dollars ou plus rien qu'en 2026. Les marges de revenu net normalisées augmentent pour atteindre 42,5 % à mi-parcours jusqu'en 2031, ce qui réduit le risque perçu de concentration des FC. Les 74 engagements de la direction envers les payeurs, couvrant 210 millions de vies, indiquent une infrastructure commerciale déjà construite avant l'approbation de pove, et non après.

Les données intermédiaires de RAINIER, qui arriveront au premier semestre, représentent l'événement unique le plus susceptible d'entraîner une réévaluation du sentiment de " titulaire de FC " à " compoundateur multi-franchise ".

La thèse s'effondre si les données intermédiaires de RAINIER de pove n'atteignent pas la réduction de 47% de l'UPCR attendue par les investisseurs, ce qui bloque la BLA et élimine l'argument de la croissance rénale qui justifie l'objectif moyen de $535,56.

L'analyse intermédiaire de pove sur IgAN, confirmée pour le premier semestre, validera ou réinitialisera l'ensemble de la thèse de la franchise rénale qui sous-tend l'objectif modèle de 815,40 $.

Par conséquent, l'action VRTX semble sous-évaluée à 474,27 $, avec un rendement total de 71,9 % selon le modèle et un catalyseur binaire au premier semestre qui pourrait combler l'écart rapidement.

Devriez-vous investir dans Vertex Pharmaceuticals Incorporated ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action VRTX, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Vertex Pharmaceuticals Incorporated en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action VRTX sur TIKR →