Statistiques clés de l'action Ventas

- Performance de la semaine dernière : +0.3%

- Fourchette de 52 semaines : 60,2 à 87,9

- Prix actuel : 86,7

Que s'est-il passé ?

Ventas (VTR) prouve que l'inévitabilité démographique se traduit directement par un pouvoir de tarification, avec des actions clôturant à 86,66 $ hier après que la direction ait réaffirmé une croissance normalisée de 8 % du FFO pour l'ensemble de l'année.

Le 6 février dernier, Debra Cafaro, PDG, a annoncé une augmentation de 8 % du dividende trimestriel ainsi qu'une prévision de 3,83 $ pour le point médian du FFO normalisé, soit de 3,78 $ à 3,88 $ par action.

Le moteur de cette décision est la croissance du revenu net d'exploitation des magasins comparables de SHOP de 13 % à 17 % en 2026, prolongeant une série de croissance à deux chiffres pour une cinquième année consécutive.

En outre, Cafaro a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que "nous sommes là pour gagner", car Ventas a conclu plus de 800 millions de dollars d'acquisitions de logements pour personnes âgées depuis le début de l'année jusqu'au 6 février seulement.

Entre-temps, avec une croissance de la population âgée de plus de 80 ans prévue à 28 % au cours des cinq prochaines années et des mises en chantier proches de leur niveau le plus bas, à environ 2 500 unités par trimestre, Ventas détient un avantage structurel que ses concurrents ne peuvent pas reproduire rapidement.

Le point de vue de Wall Street sur l'action VTR

La réaffirmation par Ventas d'une croissance normalisée de 8 % du FFO à 3,83 $ par action à mi-parcours confirme directement que le moteur d'exploitation de SHOP traduit les vents contraires démographiques en une capacité bénéficiaire durable et composée jusqu'en 2026.

Le chiffre d'affaires s'accélère, passant de 4,9 milliards de dollars en 2024 à une estimation de 6,7 milliards de dollars en 2026, soit un taux de croissance à terme de 15,2 %, tandis que le BPA normalisé devrait bondir de 45,5 % pour atteindre 0,66 $, ce qui témoigne d'un véritable élan fondamental.

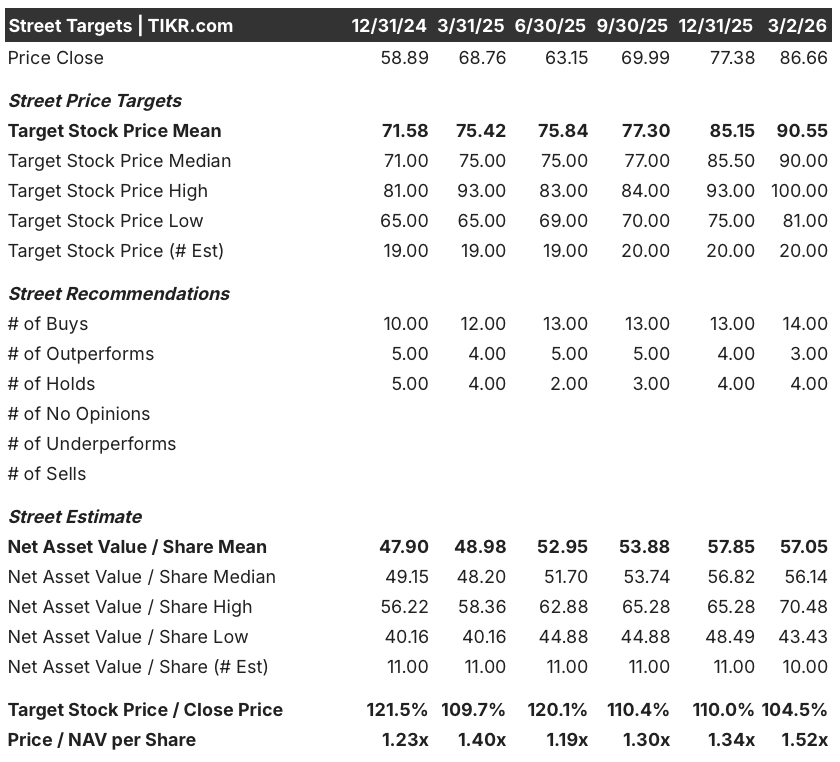

Wall Street compte 14 achats, 3 surperformances, et 4 conservations en date du 2 mars, avec un objectif de prix moyen de 90,55 $, ce qui implique une hausse de 4,5 % par rapport au cours de clôture actuel de 86,66 $, les analystes ayant mis à jour la force opérationnelle soutenue.

La fourchette d'objectifs des analystes s'étend de 81 $ au bas de l'échelle à 100 $ au haut de l'échelle, le scénario des 100 $ dépendant entièrement du maintien de la croissance de l'occupation de SHOP et de la croissance du RevPOR au-dessus des seuils de 270 points de base et de 5 % prévus.

Que dit le modèle d'évaluation ?

Le modèle d'évaluation TIKR place un objectif intermédiaire à 135,75 $, ce qui implique un rendement total de 56,6 % et un TRI annualisé de 9,7 % jusqu'en décembre 2030, un écart que le cours actuel est loin d'avoir comblé.

Le marché considère Ventas comme une FPI mature, mais une prévision de TCAC des revenus sur cinq ans de 10,9 % plaide plutôt en faveur d'une évaluation de société de croissance.

Le ratio cours/valeur liquidative s'établit actuellement à 1,52x, ce qui est élevé à première vue, mais un taux de croissance annuel moyen du bénéfice par action de 13,2 % jusqu'en 2031 suggère que la prime est structurellement justifiée et qu'elle continue de s'accroître.

Le fait que la direction ait conclu plus de 800 millions de dollars d'acquisitions avant le 6 février indique que l'objectif d'investissement de 2,5 milliards de dollars en 2026 n'est pas ambitieux mais déjà en cours d'exécution, une distinction que le marché semble sous-pondérer.

Cependant, 2,2 milliards de dollars de dette arrivant à échéance en 2026, combinés à des coûts de refinancement croissants, pourraient comprimer la croissance normalisée du FFO en dessous du point médian des prévisions de 8 % si les taux évoluent de manière défavorable.

La variable clé à surveiller est de savoir si le revenu net d'exploitation à magasins comparables de SHOP atteint la limite supérieure de 17 % pendant la saison de vente de mai à septembre, ce qui déterminera si l'objectif élevé de 100 $ fixé par les analystes devient un consensus.

Ventas est sous-évaluée par rapport à son potentiel de capitalisation sur cinq ans, avec un TRI annualisé de 9,7 % et un vent arrière démographique qui fait de l'objectif intermédiaire de 135,75 $ un point d'ancrage plus honnête que le prix actuel de 86,66 $.

Devriez-vous investir dans Ventas, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action VTR, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Ventas, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action VTR sur TIKR →