Statistiques clés pour l'action AbbVie

- Performance de la semaine dernière : +3%

- Fourchette de 52 semaines : 164,4 $ à 244,8

- Cours actuel : 234,3

Que s'est-il passé ?

Skyrizi vient de prouver qu'il peut remplacer sa propre méthode d'administration tout en battant le placebo de 25 points de pourcentage dans la rémission de la maladie de Crohn, un résultat qui cimente la domination d'AbbVie sur les MICI à 234,26 $ et élimine le dernier obstacle concurrentiel qui subsiste entre la voie intraveineuse et la voie sous-cutanée.

Pas plus tard qu'hier, AbbVie a publié les résultats de la phase 3 d'AFFIRM montrant que l'induction sous-cutanée du risankizumab a permis d'obtenir 55 % de rémission clinique CDAI contre 30 % pour le placebo, avec 44 % de réponse endoscopique contre 14 %, ce qui a suscité un sentiment positif immédiat dans tout le secteur de l'immunologie.

En effet, Skyrizi et Rinvoq ont déjà généré 25,9 milliards de dollars de recettes en 2025, dépassant ainsi de 500 millions de dollars, avec deux ans d'avance, l'objectif à long terme d'AbbVie pour 2027.

Le marché est visiblement en train de réévaluer AbbVie, qui est passé d'une histoire de remplacement de l'Humira à une société de composition multi-franchise, avec des prévisions pour 2026 de 67 milliards de dollars de revenus et de 14,37 à 14,57 dollars de BPA ajusté, ce qui représente une croissance de près de 9,5 % du chiffre d'affaires malgré les vents contraires persistants liés aux biosimilaires.

Le PDG Robert Michael a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que "Skyrizi et Rinvoq, avec des ventes combinées de plus de 31 milliards de dollars, dépassent déjà de 0,5 milliard de dollars nos prévisions à long terme pour 2027", alors que la société a simultanément guidé Vyalev vers le statut de blockbuster et la franchise de la migraine vers un pic de plus de 5 milliards de dollars.

Pour renforcer sa conviction, RBC a initié une couverture le 25 février avec une note de surperformance et un objectif de prix de 260 $, tandis que l'offre de billets de premier rang de 8 milliards de dollars d'AbbVie déposée le 26 février indique une puissance financière pour la poursuite de l'investissement dans le pipeline et le refinancement de la dette.

Au cours des trois à cinq prochaines années, l'approbation de Skyrizi par voie sous-cutanée dans le traitement de la maladie de Crohn, combinée à l'élargissement de l'étiquette de Rinvoq et à un pipeline de 90 programmes couvrant l'obésité, les neurosciences et l'oncologie, permettra à AbbVie de maintenir une croissance à deux chiffres de ses bénéfices, bien au-delà de l'ombre d'Humira.

Le point de vue de Wall Street sur l'action ABBV

La victoire de la phase 3 AFFIRM pour Skyrizi sous-cutané dans la maladie de Crohn élimine directement le dernier risque concurrentiel structurel, confirmant que l'objectif de revenus de 21,5 milliards de dollars d'AbbVie pour Skyrizi d'ici 2026 repose sur une base clinique encore plus défendable.

L'accélération fondamentale est indéniable : les revenus prévisionnels devraient atteindre 67,1 milliards de dollars en 2026, soit une croissance de 9,7 %, tandis que le BPA normalisé devrait bondir de 45,3 % pour atteindre 14,53 dollars, mettant fin à trois années consécutives de contraction du BPA.

Actuellement, 13 analystes considèrent ABBV comme un achat, 8 comme une surperformance, 9 comme un maintien et 1 comme une sous-performance, avec un objectif de prix moyen de 248,7 $, ce qui implique une hausse de 6,2 % par rapport à la clôture du 2 mars de 234,26 $.

La fourchette cible s'étend de 184,0 $ au bas de l'échelle à 299,0 $ au haut de l'échelle, le haut de l'échelle dépendant du maintien de la domination de Skyrizi IBD grâce à l'approbation de la voie sous-cutanée et de la réalisation des nouvelles indications de Rinvoq en fonction de leur estimation combinée des ventes maximales supplémentaires de plus de 2 milliards de dollars.

Que dit le modèle d'évaluation ?

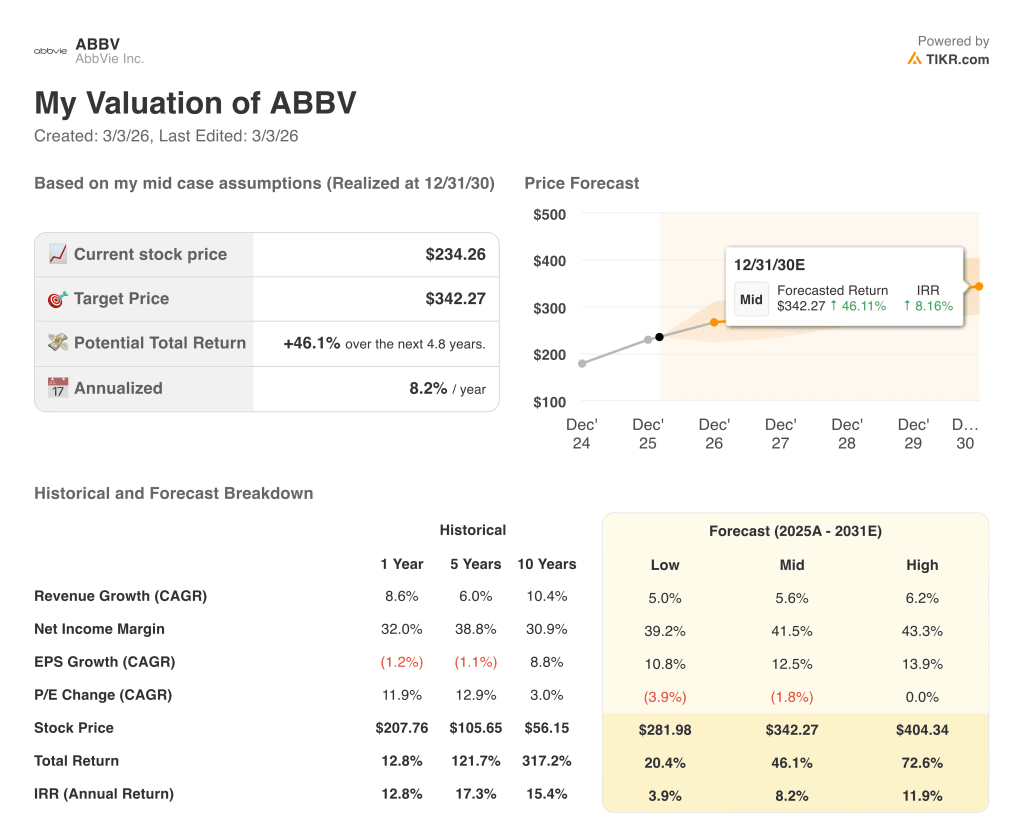

Le modèle d'évaluation TIKR fixe un objectif intermédiaire de 342,3 $, ce qui implique un rendement total de 46,1 % sur 4,8 ans, soit un TRI annualisé de 8,2 % par rapport au cours actuel. L'écart entre 234,26 $ aujourd'hui et 342,3 $ suggère que le marché n'a pas encore évalué l'ensemble de la piste de composition de Skyrizi et de Rinvoq.

Le marché évalue toujours ABBV comme une histoire de reprise post-Humira, alors que Skyrizi et Rinvoq ont déjà dépassé les prévisions de revenus combinés d'AbbVie pour 2027 de 31 milliards de dollars, deux ans plus tôt.

L'EBITDA prévisionnel devrait atteindre 33,4 milliards de dollars en 2026, soit une marge EBITDA de 49,8 % après des années de compression due à Humira, une inflexion structurelle que la Bourse n'a pas encore pleinement reconnue.

La déclaration du PDG Robert Michael selon laquelle les franchises de la migraine et de la maladie de Parkinson ont chacune un potentiel de pointe de plus de 5 milliards de dollars, tous deux bien supérieurs aux modèles actuels de la Bourse, indique qu'il s'agit d'un redressement multi-franchises, et non d'une histoire de médicament unique.

Le risque qui mettrait fin à la thèse est une perte plus rapide que prévu de la part de Skyrizi dans les MICI de première ligne, où toute baisse durable en dessous de son taux de capture actuel de 75 % menacerait directement l'objectif de revenus de 21,5 milliards de dollars pour 2026.

La décision d'approbation de Tavapadon par la FDA, attendue au troisième trimestre, constituera le premier test concret permettant de déterminer si la franchise neuroscientifique d'AbbVie peut générer le pic de plus de 5 milliards de dollars prévu par la direction pour le traitement de la maladie de Parkinson.

ABBV est sous-évaluée à 234,26 $, compte tenu d'une inflexion de 45,3 % du BPA à terme et d'un objectif de 342,3 $ pour le modèle de cas moyen, le calendrier d'approbation de Skyrizi pour le traitement sous-cutané de la maladie de Crohn étant le principal élément déclencheur de la réévaluation à surveiller.

Devriez-vous investir dans AbbVie, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action ABBV, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre AbbVie, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action ABBV sur TIKR →