Principales statistiques pour l'action COST

- Performance depuis le début de l'année : 16

- Fourchette de 52 semaines : 844 $ à 1 067

- Prix cible du modèle d'évaluation : 1 192

- Hausse implicite: 19

Évaluez vos actions préférées comme Costco Wholesale avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Qu'est-ce qui s'est passé ?

L'action de Costco Wholesale Corporation est en hausse d'environ 16 % depuis le début de l'année et s'est récemment négociée à près de 1 003 $ l'action, grâce à de solides résultats de vente mensuels et à une demande institutionnelle continue qui a soutenu la reprise.

Les actions demeurent près de la moitié supérieure de leur fourchette de 844 $ à 1 067 $ sur 52 semaines, ce qui témoigne d'un élan d'achat soutenu plutôt que d'un pic de courte durée.

L'action a progressé cette année à la suite de résultats de ventes plus élevés en janvier qui ont renforcé la confiance dans la croissance du trafic et la dynamique des ventes comparables.

Cette semaine, Costco a annoncé des ventes nettes de 21,33 milliards de dollars en janvier, en hausse de 9,3 % par rapport à l'année précédente, avec des ventes comparables totales de la société en hausse de 7,1 % et des ventes comparables numériques en hausse de 34,4 %.

Les ventes comparables aux États-Unis ont augmenté de 5,8 %, tandis que le trafic a augmenté de 2,4 % dans le monde entier et de 2,2 % aux États-Unis, ce qui témoigne d'une demande stable, même si la déflation du prix de l'essence a réduit les ventes comparables déclarées d'environ 100 points de base.

Le directeur financier Andrew Yoon a déclaré que "les ventes nettes pour le mois ont atteint 21,33 milliards de dollars", soulignant la force des aliments, des catégories de produits frais et la croissance à deux chiffres des produits non alimentaires, malgré le décalage du Nouvel An lunaire qui a réduit les ventes des autres pays et les ventes totales de l'entreprise d'environ 4 % et 0,5 %, respectivement.

Le positionnement institutionnel est resté actif dans les déclarations du troisième trimestre. American Century Companies a augmenté sa participation de 8,5%, ajoutant 127 495 actions pour atteindre 1 619 703 actions d'une valeur d'environ 1,5 milliard de dollars.

Harvest Portfolios Group a augmenté sa position de 72,6% à 55 045 actions évaluées à 50,95 millions de dollars, tandis que Rafferty Asset Management a augmenté ses avoirs de 2,1% à 51 028 actions évaluées à 47,23 millions de dollars. Banco Santander a augmenté sa position de 41% à 31 367 actions évaluées à 29,03 millions de dollars.

Dans le même temps, Aster Capital a réduit sa participation de 80,5%, Ibex Wealth Advisors de 83,8% et Westfield Capital de 36,3%, reflétant des prises de bénéfices sélectives après la forte hausse du titre.

Collectivement, les investisseurs institutionnels détiennent environ 68,5 % des actions de Costco, ce qui renforce son rôle d'action de base à long terme dans les portefeuilles.

La progression de l'action cette année semble soutenue par des gains constants de trafic, l'accélération du numérique et la croissance durable des ventes comparables plutôt que par la spéculation à court terme.

COST est-il sous-évalué ?

Dans le cadre des hypothèses d'évaluation, le titre est modélisé à l'aide des éléments suivants :

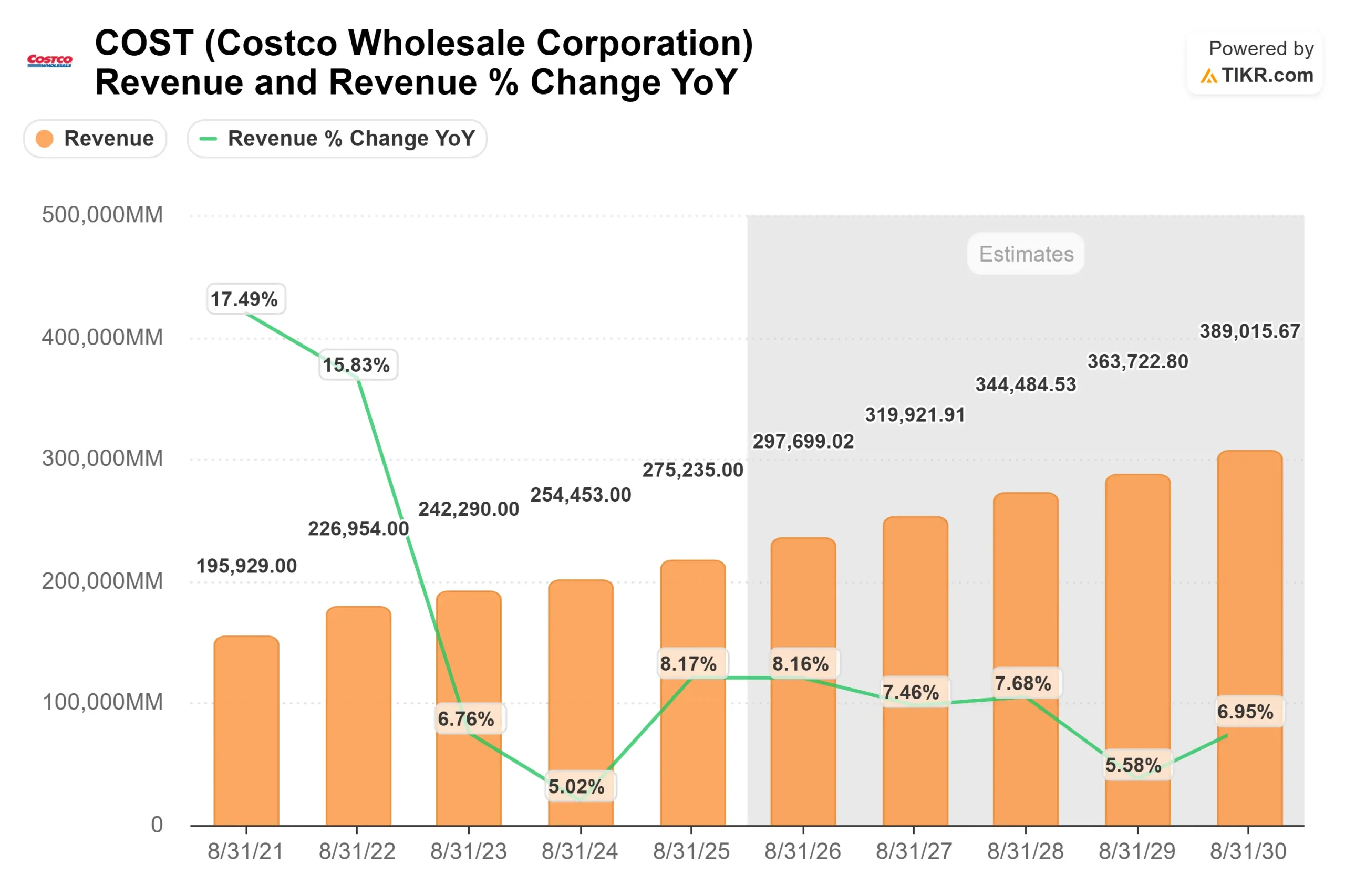

- Croissance du chiffre d'affaires (CAGR) : 7,8

- Marges d'exploitation : 4.0%

- Multiple du ratio cours/bénéfice à la sortie : 45x

Le chiffre d'affaires devrait passer d'environ 255 milliards de dollars pour l'exercice 2024 à environ 389 milliards de dollars pour l'exercice 2030, grâce à une croissance régulière à un chiffre des ventes comparables, à la poursuite de l'expansion des entrepôts et à la contribution supplémentaire des revenus provenant des cotisations des membres.

Le modèle de Costco donne la priorité au trafic et au volume plutôt qu'à une tarification agressive, ce qui permet de soutenir une demande résistante même dans des environnements de consommation mixtes.

Les marges d'exploitation proches de 4,0 % peuvent sembler minces, mais de petites améliorations peuvent avoir un impact significatif sur les bénéfices. Une plus grande pénétration des marques privées grâce à la marque Kirkland, l'amélioration de l'efficacité de la chaîne d'approvisionnement et l'effet de levier des frais de vente et d'administration à mesure que les nouveaux entrepôts arrivent à maturité peuvent stimuler la croissance du BPA plus rapidement que les revenus.

Les revenus des cotisations des membres restent un moteur essentiel, car ils se traduisent par des marges incrémentielles élevées et soutiennent la stabilité globale des bénéfices.

Au cours des 12 prochains mois, les performances dépendront probablement de la dynamique des ventes comparables, des ouvertures d'entrepôts internationaux et des taux de renouvellement qui resteront proches de leurs niveaux historiques supérieurs à 90 %. La vigueur des catégories discrétionnaires serait le signe d'une demande saine de la part des consommateurs, tandis que la croissance continue des ventes numériques renforce le positionnement concurrentiel de Costco.

Une future augmentation des frais d'adhésion servirait également de levier direct pour les bénéfices, car les augmentations précédentes ont considérablement augmenté le bénéfice d'exploitation sans nuire à la fidélisation.

Sur la base de ces données, le modèle estime un prix cible de 1 192 $, ce qui implique une hausse totale d'environ 19 % sur environ 2,5 ans, suggérant que l'action semble légèrement sous-évaluée aux niveaux actuels proches de 1 003 $.

Aux niveaux actuels, Costco semble légèrement sous-évalué, les rendements futurs étant déterminés par la croissance régulière des ventes comparables, l'expansion disciplinée des entrepôts et l'économie durable de l'adhésion plutôt que par la seule expansion multiple.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Quelle est l'ampleur de la hausse de l'action COST à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action de Costco Wholesale, ou ce que toute action pourrait valoir, en moins d'une minute en utilisant le nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.