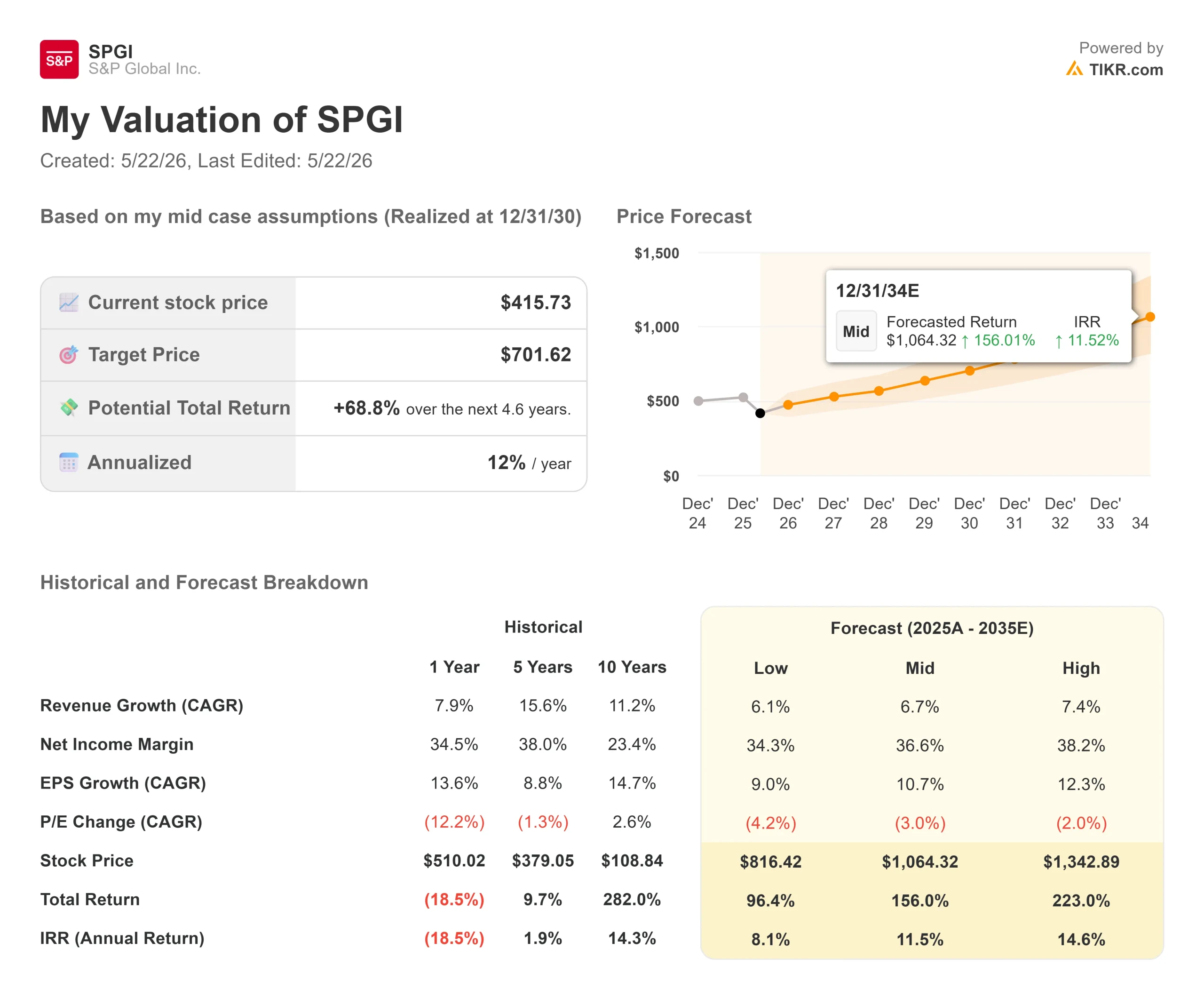

Statistiques clés pour l'action S&P Global

- Prix actuel : 415,73

- Objectif : 533,76

- Prix cible (moyen) : ~$702

- Rendement total potentiel : ~69%

- TRI annualisé : ~12% / an

- Réaction aux bénéfices : (0,06%) le 28 avril 2026

- Réduction maximale : 30,73% le 11 février 2026

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

S&P Global Inc. (SPGI) a passé la majeure partie de l'année 2026 au banc des pénalités. Une prévision manquée en février a entraîné une baisse maximale de 30,73 % de l'action par rapport à son sommet de 52 semaines de 579,05 $, et toutes les bonnes nouvelles depuis lors ont été en grande partie vendues. L'action se situe aujourd'hui à 415,73 $, alors que 18 analystes la considèrent comme achetée, 5 comme surperformée et seulement 1 comme conservée, avec un objectif moyen de 533,76 $.

Le 20 mai, Martina Cheung, PDG, s'est adressée aux actionnaires lors de l'assemblée annuelle de S&P Global et a présenté directement les arguments en faveur de la hausse. Le marché a été incapable de répondre à une question depuis février : la position concurrentielle de SPGI s'érode-t-elle réellement, ou les prévisions manquées ont-elles déclenché une réévaluation qui dépasse les fondamentaux ? La transcription de l'assemblée annuelle et le prix de la dette de Mobility de cette semaine facilitent grandement la réponse à cette question.

Ce que Cheung a dit lors de la réunion annuelle

Cheung a indiqué que le chiffre d'affaires de 2025 a augmenté de 8 % par rapport à l'année précédente, que la marge d'exploitation ajustée a augmenté de 140 points de base et que le bénéfice par action dilué ajusté a augmenté de 14 %. La société a reversé 113 % du flux de trésorerie disponible ajusté aux actionnaires sous forme de dividendes et de rachats d'actions.

La partie la plus importante de ses remarques a porté sur la stratégie de croissance. Mme Cheung a cité trois priorités à moyen terme : faire progresser la position de leader sur le marché, se développer dans les secteurs adjacents à forte croissance et amplifier les capacités de l'entreprise grâce à l'IA. En ce qui concerne les marchés privés en particulier, elle a déclaré : "Nous avons achevé l'acquisition de With Intelligence, élargissant ainsi nos capacités en matière de données et de flux de travail sur les marchés privés", et a souligné les améliorations apportées à la plateforme iLEVEL (l'outil de gestion des données sur les marchés privés de S&P Global), les nouvelles références en matière de capital-investissement, et les partenariats avec Cambridge Associates et Mercer pour les notations de crédit privé. Il s'agit là d'étapes concrètes dans une classe d'actifs qui génère une demande durable pour exactement ce que SPGI vend : des indices de référence exclusifs, des notations de crédit et des outils de gestion des flux de travail.

Voir les estimations historiques et prévisionnelles pour l'action S&P Global (C'est gratuit !) >>>

L'argument de l'IA que les baissiers surestiment

L'argument baissier repose sur la perturbation de l'IA, en particulier sur le fait que les grands modèles de langage érodent la demande de produits de Market Intelligence, en particulier Capital IQ Pro (la plateforme de données et d'analyse phare de S&P Global pour les professionnels de l'investissement). Le risque est réel.

Mais Mme Cheung l'a abordé de front lors de la réunion annuelle. Elle a décrit 2025 comme "la première année complète pour notre organisation de données d'entreprise", construite pour fournir des "données prêtes pour l'IA" aux clients afin qu'ils puissent déployer des flux de travail d'IA sur l'infrastructure de données propriétaire de SPGI plutôt que de la contourner avec des modèles publics. Elle a également déclaré que le Chief Client Office a élevé l'engagement pour inclure les "responsables de la technologie, de l'IA et de la science des données" des clients, permettant le co-développement par le biais de Kensho Labs (l'unité de recherche sur l'IA et l'apprentissage automatique de S&P Global).

Ce n'est pas une entreprise surprise par l'IA. Le profil financier qu'elle défend est formidable : une marge brute LTM de 70,5 % et une franchise de notation qu'un modèle linguistique ne peut pas reproduire.

La scission est presque terminée

Le développement le plus concret de cette semaine n'est pas l'Assemblée Générale. C'est le prix de la dette.

Le 19 mai, Mobility Global Inc. a fixé le prix d'une offre privée de 2 milliards de dollars de billets de premier rang avant la séparation prévue : 650 millions de dollars à 5,050 % échéant en 2029, 650 millions de dollars à 5,450 % échéant en 2031 et 700 millions de dollars à 6,050 % échéant en 2036. L'offre se termine le 29 mai. Mobility Global a également obtenu une facilité de crédit renouvelable de 500 millions de dollars. Une entreprise ne s'endette pas à hauteur de 2 milliards de dollars si la séparation n'est pas imminente.

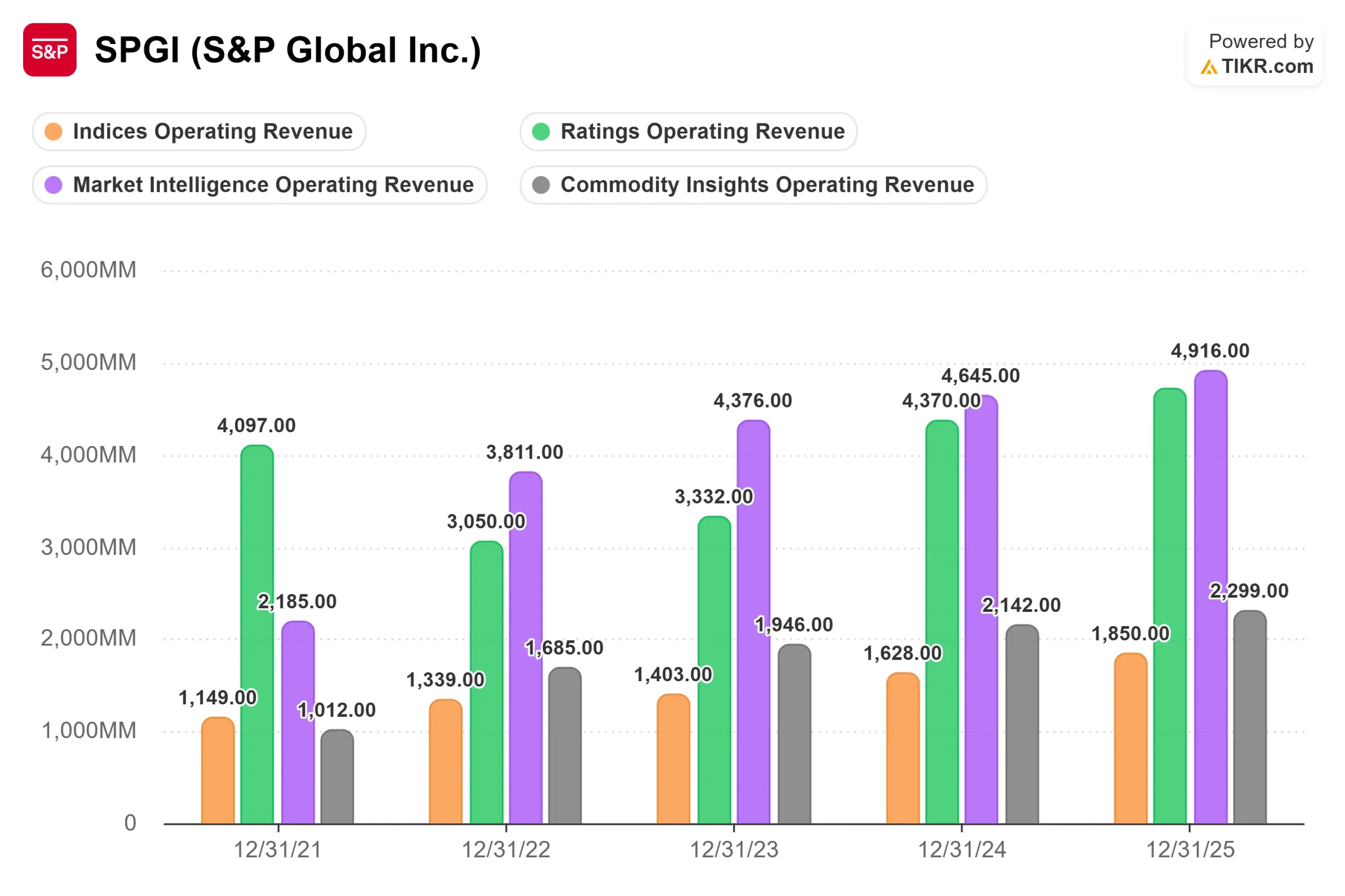

Pour les actionnaires de SPGI, la scission apporte deux choses. Tout d'abord, elle laisse un cœur de métier allégé à quatre segments : Notations (4,72 milliards de dollars de revenus en 2025, environ 64 % de marge d'exploitation), Indices (1,85 milliard de dollars), Market Intelligence (environ 4,9 milliards de dollars) et Commodity Insights (environ 2,3 milliards de dollars). D'autre part, les actionnaires de SPGI reçoivent une action Mobility Global pour chaque action SPGI détenue, en franchise d'impôt.

S&P Global est-elle sous-évaluée aujourd'hui ?

SPGI se négocie à 16,15x NTM EV/EBITDA, bien en dessous de la fourchette de plus de 23x qu'elle détenait au milieu de l'année 2025. Pour situer le contexte, Moody's Corporation (MCO) se négocie à 19,02x avec un objectif moyen des analystes de 536 $, et CME Group (CME) se négocie à 21,44x. La décote de SPGI implique que le marché évalue une perte de valeur permanente. Les fondamentaux ne le confirment pas.

Les estimations consensuelles de TIKR montrent que le chiffre d'affaires augmentera pour atteindre environ 16,5 milliards de dollars en 2026, avec des marges EBITDA de l'ordre de 51-52% et un BPA normalisé atteignant environ 20 dollars en 2026 et environ 22 dollars en 2027. Cela représente un taux de croissance annuel composé d' environ 11 % sur deux ans, pour une entreprise qui vient d'enregistrer une croissance du BPA ajusté de 14 % en 2025.

Deux risques méritent d'être soulignés. Les prévisions manquées en février étaient réelles et ont renseigné les investisseurs sur l'exécution à court terme. Et les perturbations causées par l'IA sur le marché de la Market Intelligence restent une menace jusqu'à ce que SPGI démontre, en termes de revenus, que sa stratégie se convertit en croissance et ne se contente pas de se défendre contre les désabonnements.

Découvrez les performances de S&P Global par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 415,73

- Prix cible (moyen) : ~$702

- Rendement total potentiel : ~69%

- TRI annualisé : ~12% / an

Le modèle TIKR mid-case utilise un CAGR des revenus d'environ 7% jusqu'au 31/12/30. Les deux moteurs de croissance sont l'expansion des abonnements à Market Intelligence et la croissance des frais d'indices, étant donné que les actifs passifs sous gestion (les capitaux qui suivent les indices de référence comme le S&P 500) continuent d'augmenter. Le moteur de la marge est le levier d'exploitation, la marge de revenu net passant de 34,5 % dans le modèle de base à environ 37 % d'ici à 2030, à mesure que les segments à marge plus élevée se développent.

Cela place l'objectif intermédiaire à environ 702 dollars, soit un rendement total d'environ 69 % et un TRI annualisé d'environ 12 %. Le principal risque à la baisse est une chute durable de l'activité d'émission de titres de créance, qui comprimerait directement les revenus de Ratings, le segment à plus forte marge du portefeuille.

Conclusion

La thèse s'appuie sur deux événements. Premièrement, la clôture de la scission de Mobility est désormais imminente avec la clôture de la dette le 29 mai. Une séparation nette élimine le surplomb et force le marché à réévaluer le portefeuille conservé. Deuxièmement, les bénéfices du deuxième trimestre 2026 sont attendus fin juillet. Si le BPA ajusté se maintient au-dessus du niveau du premier trimestre et que le chiffre d'affaires de Ratings reste stable, le dépassement des prévisions de février commence à ressembler à une remise à zéro ponctuelle, et non à un avertissement structurel. Si les notations sont décevantes, la tendance baissière se confirme. Quoi qu'il en soit, les données permettent de trancher la question dans les 90 jours.

Devriez-vous investir dans le S&P Global ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez S&P Global et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de S&P Global ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser S&P Global sur TIKR Gratuit →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !