Chiffres clés de l'action American Electric Power

- Fourchette de 52 semaines : 101 $ à 139

- Prix actuel : 130

- Objectif moyen : 145

- Objectif supérieur de la rue : 173

- Objectif du modèle TIKR (Déc. 2030): $

AEP porte son plan d'investissement à 78 milliards de dollars alors que la charge des centres de données atteint 63 gigawatts

American Electric Power(AEP), l'un des plus grands services publics d'électricité réglementés des États-Unis, a enregistré des résultats nettement supérieurs à ceux du premier trimestre 2026 et a porté son plan d'investissement sur cinq ans à 78 milliards de dollars, contre 72 milliards de dollars trois mois plus tôt, alors que la demande des centres de données continue de remodeler le profil de croissance à long terme de l'entreprise.

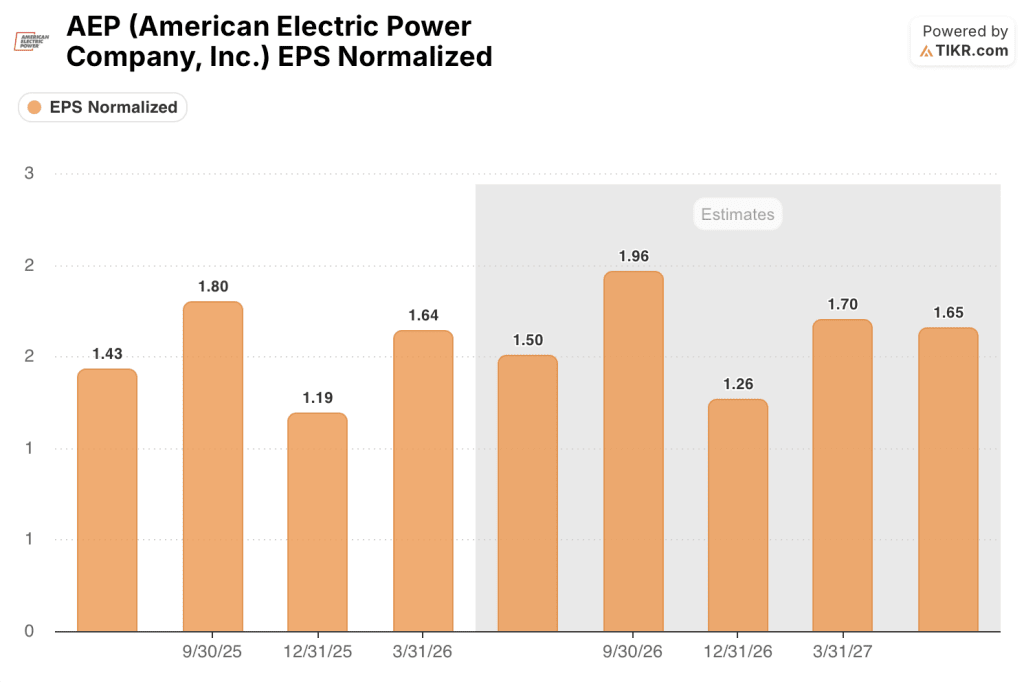

AEP a déclaré un bénéfice d'exploitation de 1,64 $ par action au premier trimestre 2026, supérieur au consensus de 1,57 $ de Street, avec des revenus en hausse de 10,19 % d'une année sur l'autre à 6,02 milliards de dollars contre une estimation de 5,77 milliards de dollars.

La révision du plan d'investissement est le chiffre le plus significatif sur le plan structurel.

AEP a maintenant 63 gigawatts de charge contractuelle supplémentaire attendue d'ici 2030, contre 56 gigawatts rapportés juste un trimestre plus tôt, dont environ 90 % sont liés aux centres de données et aux hyperscalers, y compris Amazon, Google et Microsoft.

"AEP exécute son plan stratégique à un niveau exceptionnellement élevé pendant une période d'opportunités sans précédent pour notre industrie, tout en se concentrant sur l'accessibilité financière", a déclaré le PDG Bill Fehrman lors de la conférence téléphonique sur les résultats du premier trimestre 2026.

L'augmentation de 6 milliards de dollars du plan d'investissement reflète les projets de transmission nouvellement attribués à PJM et SPP, pour un total d'environ 5 milliards de dollars, ainsi que 2,5 milliards de dollars pour la nouvelle production d'électricité au gaz à Indiana Michigan Power.

Le transport représente désormais 33 milliards de dollars, soit 42 % du plan total de 78 milliards de dollars, grâce à la position d'AEP en tant que plus grand propriétaire-exploitant d'infrastructures à ultra-haute tension de 765 kV aux États-Unis.

Au-delà du plan de base, AEP a identifié plus de 10 milliards de dollars d'opportunités d'investissement supplémentaires qui ne sont pas encore reflétées dans les orientations officielles, y compris un projet de centre de données de 10 gigawatts à Piketon, Ohio, soutenu par un partenariat public-privé de 33,3 milliards de dollars avec SB Energy de SoftBank, et un projet de piles à combustible de plusieurs milliards de dollars dans le Wyoming, lié à un hyperscaler.

La société a réaffirmé ses prévisions de BPA d'exploitation pour l'année 2026 de 6,15 à 6,45 dollars et a relevé le TCAC des bénéfices d'exploitation à long terme à plus de 9 % jusqu'en 2030, contre une fourchette antérieure de 7 % à 9 %.

Wall Street relève les objectifs d'AEP alors que l'histoire de la charge de 63 gigawatts gagne en crédibilité

L'action AEP est devenue l'une des valeurs les plus discutées du secteur des services publics, et le débat porte sur une seule question : la charge contractée est-elle réelle, ou les goulets d'étranglement de l'interconnexion vont-ils retarder les flux de trésorerie et comprimer la capacité bénéficiaire à court terme ?

La réponse actuelle de Wall Street se situe entre un optimisme prudent et une hausse constructive.

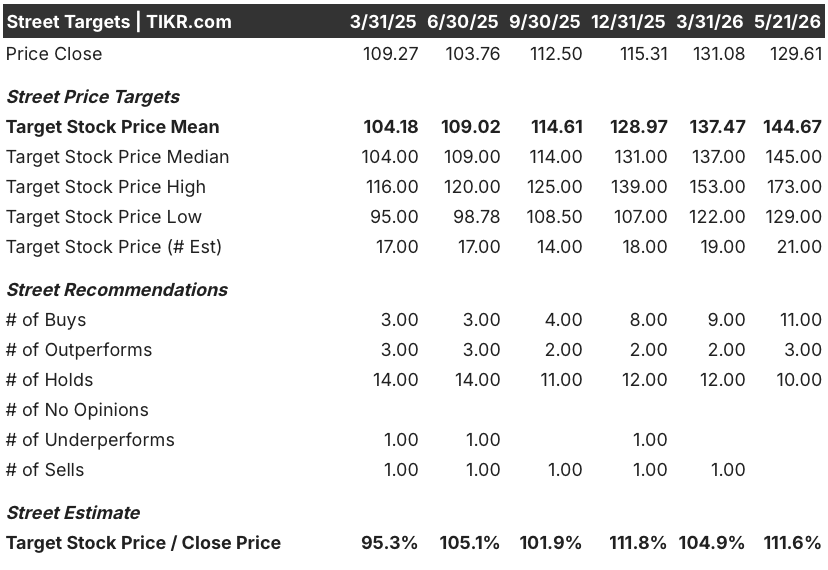

Le consensus des analystes au 21 mai est de 11 achats, 3 surperformances, 10 conservations, 0 sous-performance et 1 vente, avec un objectif de prix moyen d'environ 145 $, ce qui implique une hausse d'environ 12 % par rapport au prix actuel de 129,61 $.

Sur la ligne des revenus, le consensus prévoit environ 5,54 milliards de dollars pour le T2 2026, reflétant une croissance de 8,9% d'une année sur l'autre, suivie par environ 6,58 milliards de dollars au T3 2026, un gain de 9,5%, alors que l'expansion de la base tarifaire des actifs de transmission nouvellement mis en service commence à se traduire par des revenus à l'échelle.

Le consensus normalisé du BPA pour le T2 2026 est d'environ 1,50 $, passant à environ 1,96 $ pour le T3 2026, l'année civile complète 2026 se rapprochant de la partie supérieure de la fourchette de prévisions de la direction de 6,15 $ à 6,45 $.

Le scénario haussier repose sur un TCAC de la base tarifaire de 11 % jusqu'en 2030, alimenté par 33 milliards de dollars de transmission et 24 milliards de dollars de nouvelle production, tous desservant des clients hyperscalaires sous contrat qui bénéficient d'un crédit de qualité supérieure et sont liés par des accords de service électrique de type "take-or-pay" (prendre ou payer).

Le camp du maintien est ancré par un risque structurel légitime : Les retards d'interconnexion de PJM.

Lors de l'appel du premier trimestre, M. Fehrman a ouvertement reconnu que le processus d'interconnexion actuel de PJM "ne me donne pas une grande confiance dans la résolution prochaine de ces problèmes" et a confirmé qu'AEP évaluait toutes les options, y compris d'autres structures de marché, pour accélérer la connectivité entre la production et la charge.

Cette admission est importante car une part significative des 63 gigawatts sous contrat d'AEP se trouve sur le territoire du PJM, et le calendrier pour que cette charge devienne éligible à la tarification dépend de l'approbation de l'interconnexion qui doit être plus rapide qu'elle ne l'est actuellement.

Le signal haussier qui tranche avec le bruit est la dynamique du prix cible : l'objectif moyen de Street est passé d'environ 128 dollars à la fin de l'année 2025 à environ 145 dollars aujourd'hui, soit un mouvement d'environ 17 dollars en cinq mois, sous l'impulsion de Truist Securities qui a initié une couverture avec un achat et un objectif de 148 dollars en avril et de Jefferies qui a augmenté son objectif à 152 dollars.

Le scénario de base de TIKR pour AEP indique 179 $ d'ici la fin de 2030

Le scénario de base de TIKR évalue American Electric Power à environ 179 $ par action d'ici le 31 décembre 2030, grâce à un taux de croissance annuel moyen des revenus d'environ 7 % et à une hypothèse de marge bénéficiaire nette d'environ 18 %, tous deux compatibles avec le taux de croissance annuel moyen des bénéfices d'exploitation à long terme de l'entreprise, qui est supérieur à 9 %.

À 130 $ aujourd'hui contre un prix de référence d'environ 179 $, l 'action American Electric Power semble sous-évaluée compte tenu de l'ampleur de la charge contractée, de la qualité de ses contreparties hyperscalaires et de l'expertise inégalée d'AEP en matière de transmission à 765 kV.

La tension centrale pour l'action AEP n'est pas de savoir si la demande existe. Il s'agit de savoir si l'infrastructure réglementaire et d'interconnexion peut convertir 63 gigawatts de charge contractuelle en revenus tarifaires dans les délais prévus.

L'argumentaire repose sur la vitesse d'interconnexion et la conversion des pipelines. La réforme du PJM et du SPP doit s'accélérer avant 2027 pour débloquer la charge contractuelle de l'Ohio et de l'Indiana, tandis que le campus de 10 gigawatts de Piketon doit obtenir les autorisations nécessaires avant son objectif de production d'électricité de 2029 et que le projet de pile à combustible du Wyoming doit résoudre ses problèmes commerciaux d'ici juin 2026.

Le cas de l'ours est plus simple : le retard. Fehrman a reconnu lors de l'appel du premier trimestre que le processus d'interconnexion de PJM n'avance pas assez vite, et si la réforme est bloquée pendant encore deux ou trois ans, le TCAC de 11 % de la base tarifaire se déplace vers la droite. L'offre d'actions de mai à 127 dollars par action ajoute une préoccupation secondaire : l'officialisation du pipeline fantôme de 10 milliards de dollars nécessitera probablement une émission dilutive supplémentaire.

Le risque d'exécution est réel, mais il se concentre sur le calendrier et non sur la demande. Les 63 gigawatts de charge contractuelle sont soutenus par des hyperscalers de niveau investissement dans le cadre d'accords "take-or-pay". La question n'est pas de savoir si les revenus se matérialisent. La question est de savoir s'ils se concrétisent dans les délais prévus par l'évaluation actuelle.

L'action American Electric Power peut-elle être achetée en ce moment ?

Le scénario de base de TIKR évalue AEP à environ 179 $ par action à la fin de 2030, ce qui implique un rendement total d'environ 38 % par rapport au prix actuel de 130 $. Avec 11 achats et 3 surperformances par rapport à un objectif moyen d'environ 145 $, le consensus soutient un point de vue constructif.

La variable clé est le calendrier de l'interconnexion PJM : si la réforme s'accélère, le TCAC de 11 % de la base tarifaire arrive à temps et le scénario de base se maintient probablement.

Devriez-vous investir dans American Electric Power Company, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action American Electric Power Company, Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre American Electric Power Company, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action AEP sur TIKR →