Chiffres clés de l'action Booking Holdings

- Cours actuel : 159,68

- Prix cible (moyen) : ~$322

- Objectif de la rue : ~224

- Rendement total potentiel : ~102%

- TRI annualisé : ~16% / an

- Réaction aux bénéfices : +0.35% (4/28/26)

- Réduction maximale : -33.75% (5/15/26)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Booking Holdings (BKNG) a connu une année 2026 pénible. L'action a atteint une baisse maximale de -33,75 % le 15 mai, passant d'un plus haut sur 52 semaines de 233,58 $ à 150,14 $, le conflit au Moyen-Orient ayant contraint la direction à réduire ses prévisions pour l'ensemble de l'année. Le conflit au Moyen-Orient a contraint la direction à réduire ses prévisions pour l'ensemble de l'année. Le marché considère cette réduction des prévisions comme une preuve de dommages structurels.

Le PDG Glenn Fogel, s'exprimant lors de la 54e conférence annuelle de J.P. Morgan sur les technologies, les médias et les communications, le 20 mai, a démontré avec force que le marché s'était trompé dans son diagnostic.

La réduction des prévisions qui a effrayé les investisseurs

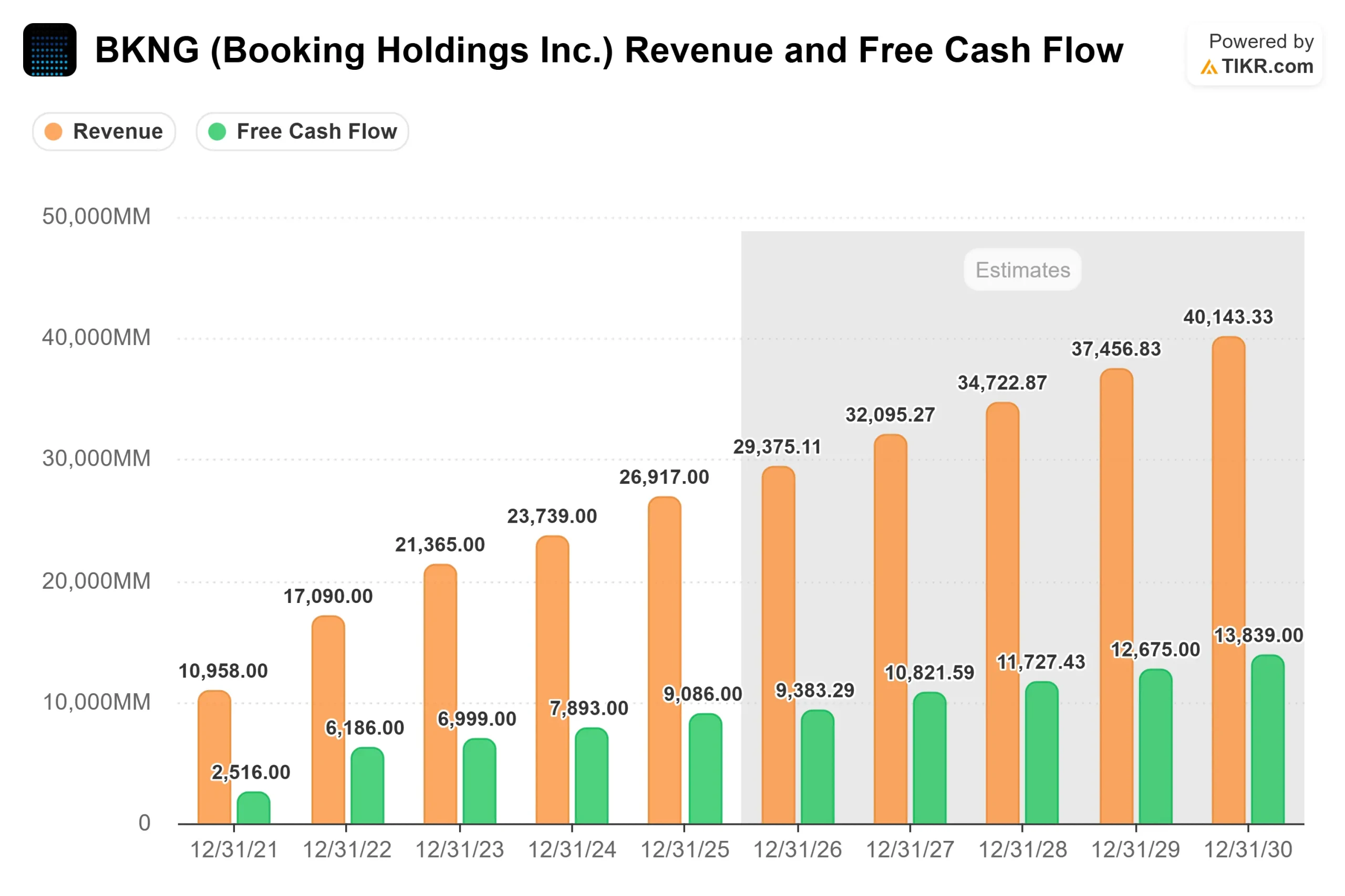

Le 28 avril, Booking a annoncé un chiffre d'affaires de 5,53 milliards de dollars pour le premier trimestre 2026, soit une hausse de 16 % par rapport à l'année précédente, et a battu tous les indicateurs clés. Le BPA ajusté s'est élevé à 1,14 $ contre un consensus de 1,08 $, et l'EBITDA ajusté de 1,29 milliard de dollars a battu les estimations de 3,47 %, selon les données Beats & Misses de TIKR. Puis les prévisions sont tombées.

La direction a réduit ses prévisions de croissance du chiffre d'affaires pour l'ensemble de l'année, passant d'une croissance à deux chiffres à une croissance à un chiffre, avec une croissance des nuitées au deuxième trimestre estimée à seulement 2 % à 4 %. Le 28 avril, l'action a réagi en un jour par un léger +0,35 %, mais la vente s'est poursuivie. Le 11 mai, les actions ont encore chuté de 5,57 % après que la société a révisé ses perspectives et émis 1,9 milliard d'euros de nouvelles obligations de premier rang. JPMorgan a ramené son objectif de prix de 224 à 208 dollars, tout en conservant la note "Surpondérer".

L'impact réel du conflit sur l'activité sous-jacente est toutefois plus limité que ne le laisse supposer l'évolution de l'action. Le directeur financier Ewout Steenbergen a indiqué lors de la conférence téléphonique du premier trimestre que la situation au Moyen-Orient avait réduit la croissance du nombre de nuitées d'environ 2 points de pourcentage. Sans cela, les nuitées auraient augmenté d'environ 8 %, ce qui est supérieur à la fourchette haute des prévisions. L'activité elle-même n'est pas en train de s'effondrer.

Voir les estimations historiques et à terme pour l'action Booking Holdings (C'est gratuit !) >>>

Les trois choses que Fogel a dites et que les investisseurs doivent entendre

La société a été mise en place dans le cadre d'un plan d'action pour le développement de l'entreprise. Il est venu pour construire le cas à long terme, et trois parties de cette conversation se distinguent.

Le vent arrière structurel du voyage est intact. M. Fogel a évoqué les quelque 4 milliards de personnes dans le monde qui n'ont toujours pas les moyens de voyager, les qualifiant de moteur de la demande sur plusieurs décennies. Il a également noté qu'environ un tiers des réservations de voyages dans le monde sont encore effectuées en dehors des canaux numériques, ce qui signifie que le passage séculaire à l'Internet est loin d'être achevé. "À long terme, les voyages ont toujours été dans le passé, et je suis absolument convaincu qu'ils seront toujours dans l'avenir, un secteur en croissance", a-t-il déclaré. "Ils ont dépassé le PIB mondial de 1 à 2 % pendant très, très longtemps."

L'IA est un avantage concurrentiel, pas une menace. L'une des principales craintes à l'origine de la chute de BKNG en 2026 était que les outils d'IA tels que ChatGPT désintermédient les OTA (agences de voyage en ligne) en permettant aux voyageurs de réserver directement par le biais de grands modèles linguistiques. La position de Fogel est opposée. L'avantage des données de Booking, 1,3 milliard de nuitées réservées au cours des 12 derniers mois, crée des modèles d'IA et d'apprentissage automatique qui s'améliorent avec l'échelle : "Parce que nous sommes les plus grands, parce que nous avons le plus de données, ce qui est le plus important dans l'IA, c'est d'avoir des données à partir desquelles vous pouvez ensuite former des modèles. C'est un volant d'inertie qui tourne de plus en plus vite", a-t-il déclaré. Il a également confirmé que 65 % des visiteurs de Booking.com arrivent désormais directement, un chiffre qu'il souhaite encore augmenter. La personnalisation par le biais du programme de fidélisation Genius crée des avantages tarifaires qu'aucune plateforme tierce ne peut reproduire, car les données sous-jacentes restent exclusives.

Les investissements se poursuivent malgré la crise. M. Fogel a explicitement déclaré qu'il ne réduirait pas ses investissements dans les produits en raison de la volatilité à court terme. Il a cité l'année 2020, au cours de laquelle Booking a encore généré près de 900 millions de dollars d'EBITDA pendant la pire année jamais enregistrée dans le secteur du voyage, selon ses propres termes, parce que les dépenses de marketing à la performance s'adaptent automatiquement à la demande. Cette flexibilité structurelle signifie que l'entreprise peut maintenir ses investissements dans l'IA et Connected Trip, quel que soit le résultat du deuxième trimestre.

Connected Trip : l'histoire de la croissance est encore en cours d'écriture

Connected Trip est l'effort de Booking pour évoluer d'une plateforme d'hébergement vers un écosystème de voyage complet couvrant les vols, les voitures, les restaurants et les activités sur place. Les transactions connectées ont augmenté à un taux supérieur à 10 % au premier trimestre et représentent désormais un pourcentage à deux chiffres du total des transactions de Booking.com, selon les remarques de Fogel chez JPMorgan. Les volumes de billets d'avion ont augmenté de 28 % d'une année sur l'autre au dernier trimestre, et Fogel a déclaré que, si l'on exclut les volumes nationaux chinois de Ctrip.com, Booking pourrait maintenant se classer comme le plus grand vendeur de billets d'avion tiers dans le monde.

L'espace blanc à venir est considérable. Fogel a décrit l'intégration d'OpenTable comme étant à peine commencée : Booking sait qu'un client séjourne dans un hôtel à Mayfair, OpenTable connaît ses préférences en matière de restauration, mais aucune recommandation personnalisée de restaurant ne circule entre les deux aujourd'hui. Lorsque cette connexion sera établie, elle créera de la monétisation dans des secteurs verticaux qui n'existent pas encore dans les chiffres : "Nous sommes très loin de ce que nous allons devenir", a-t-il déclaré.

BKNG est-il sous-évalué à 159 dollars ?

La communauté des analystes n'a pas abandonné le titre. Les données Street Targets de TIKR montrent 24 achats, 6 surperformances et 7 conservations parmi les 37 analystes couvrant BKNG, avec zéro sous-performance ou vente. L'objectif de cours consensuel est de 224,41 $, ce qui implique une hausse d'environ 40 % à partir d'aujourd'hui. L'objectif le plus haussier de la Bourse est de 298 $.

En ce qui concerne la valorisation, l'image est tout aussi convaincante si l'on fait abstraction de la réduction des prévisions. BKNG se négocie à 11,38xNTMEV/EBITDA, sous les 13,95x d'Airbnb et sous la moyenne du groupe de pairs de 13,53x sur la page des concurrents de TIKR, malgré des marges brutes de 87% et une diversification géographique nettement plus importante. Sur la base des flux de trésorerie disponibles, le MC/FCF NTM de 11,72x de BKNG se situe bien en dessous de la moyenne du groupe de référence de 19,76x, selon les données de TIKR, ce qui signifie que les investisseurs obtiennent un rendement substantiel des flux de trésorerie en attendant que les conditions se normalisent.

Le scénario baissier est réel. Les prévisions de croissance de 2 à 4 % du nombre de nuitées pour le deuxième trimestre représentent une forte décélération, et la reprise pour l'ensemble de l'année que Booking modélise dépend de la gestion de la résolution des conflits, qui elle-même ne peut être garantie. La pression réglementaire européenne ajoute à l'incertitude : l'AGCM italien a lancé une enquête formelle sur le programme Preferred Partner de Booking.com en avril 2026, examinant si les niveaux de commission des hôtels influencent les classements dans les moteurs de recherche. Booking coopère.

Ce qui différencie BKNG d'une histoire typique de coupe de guidance, c'est la qualité qui se cache derrière le bruit : un ROIC LTM de 93,6%, des marges brutes de 87% et un nombre d'actions réduit de plus de 40% depuis 2014. Les données sur la surprise des bénéfices de TIKR montrent que Booking a battu les estimations de BPA ajusté au cours de quatre des cinq derniers trimestres déclarés.

Voir comment Booking Holdings se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 159,68

- Prix cible (moyen) : ~$322

- Rendement total potentiel : ~102%

- TRI annualisé : ~16% / an

Le modèle TIKR mid-case, avec un point final de prévision au 31 décembre 2030, prévoit environ 322 $ par action, environ 102% de rendement total à partir d'aujourd'hui, et un TRI annualisé d'environ 16% par an.

Le modèle s'appuie sur deux moteurs de croissance du chiffre d'affaires: l'expansion géographique sur les marchés sous-pénétrés, en particulier les États-Unis et l'Asie, et l'adoption de Connected Trip pour les vols, les voitures et les services à destination. L'hypothèse moyenne prévoit un taux de croissance annuel moyen des recettes d'environ 8 % jusqu'en 2030 et une augmentation des marges de revenu net d'environ 31 %, contre 26,9 % aujourd'hui, car l'augmentation du trafic direct réduit les dépenses de marketing de performance par réservation.

L'hypothèse haute atteint environ 681 dollars d'ici 2030 avec une croissance des recettes d'environ 9 % et des marges de revenu net d'environ 32 %, ce qui implique un rendement total d'environ 327 %. L'hypothèse basse, avec une croissance des revenus d'environ 7 % et des marges d'environ 29 %, prévoit encore un rendement d'environ 400 dollars. Le modèle utilise un taux de croissance annuel moyen du ratio cours/bénéfice d'environ -4 %, ce qui signifie que les rendements sont tirés par la croissance des bénéfices plutôt que par l'expansion des multiples, une hypothèse prudente.

Le principal risque est un conflit au Moyen-Orient qui s'étendrait jusqu'au deuxième semestre 2026, ce qui obligerait à une nouvelle révision des prévisions. Le risque secondaire est une action réglementaire européenne qui limite la capacité de Booking.com à appliquer des prix à des groupes d'utilisateurs fermés par le biais de Genius et de programmes de partenaires privilégiés.

Conclusion

Le prochain point d'inflexion sera les résultats du deuxième trimestre 2026, attendus fin juillet. Une croissance du nombre de nuitées égale ou supérieure à la fourchette supérieure de 4 % des prévisions, accompagnée d'un signal de la direction indiquant que les annulations du second semestre se stabilisent, mettrait directement à mal le scénario baissier. Une croissance égale ou inférieure au plancher de 2 %, ou une nouvelle révision des prévisions, pousserait probablement l'action vers son plus bas niveau sur 52 semaines, à 150,14 $.

Une entreprise avec des marges brutes de 87 %, un ROIC LTM de 93,6 % et 30 notations Buy et Outperform ne reste pas indéfiniment à 11x l'EBITDA à terme. La fin du mois de juillet indiquera aux investisseurs si la reprise se déroule comme prévu.

Devriez-vous investir dans Booking Holdings ?

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Booking Holdings et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Booking Holdings ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Booking Holdings sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !