Principales statistiques pour l'action SO

- Performance du dernier mois : 10

- Fourchette de 52 semaines : 83 $ à 101

- Prix cible du modèle d'évaluation : 114

- Hausse implicite: 19,2

Évaluez vos actions préférées comme The Southern Company avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

L'action de la Southern Company a grimpé d'environ 10 % au cours du dernier mois, se négociant récemment à près de 96 $ par action, les investisseurs réagissant à des prévisions de bénéfices plus solides et à l'accélération de la visibilité de la demande pour les grandes charges jusqu'en 2026.

La hausse a fait suite à la publication des résultats du quatrième trimestre de la société et à la révision à la hausse de ses perspectives pluriannuelles, ce qui a renforcé la confiance dans la pérennité des bénéfices et la dynamique de déploiement des capitaux.

Les actions ont augmenté spécifiquement parce que la direction a présenté une accélération claire de la croissance du BPA pour 2026 et au-delà.

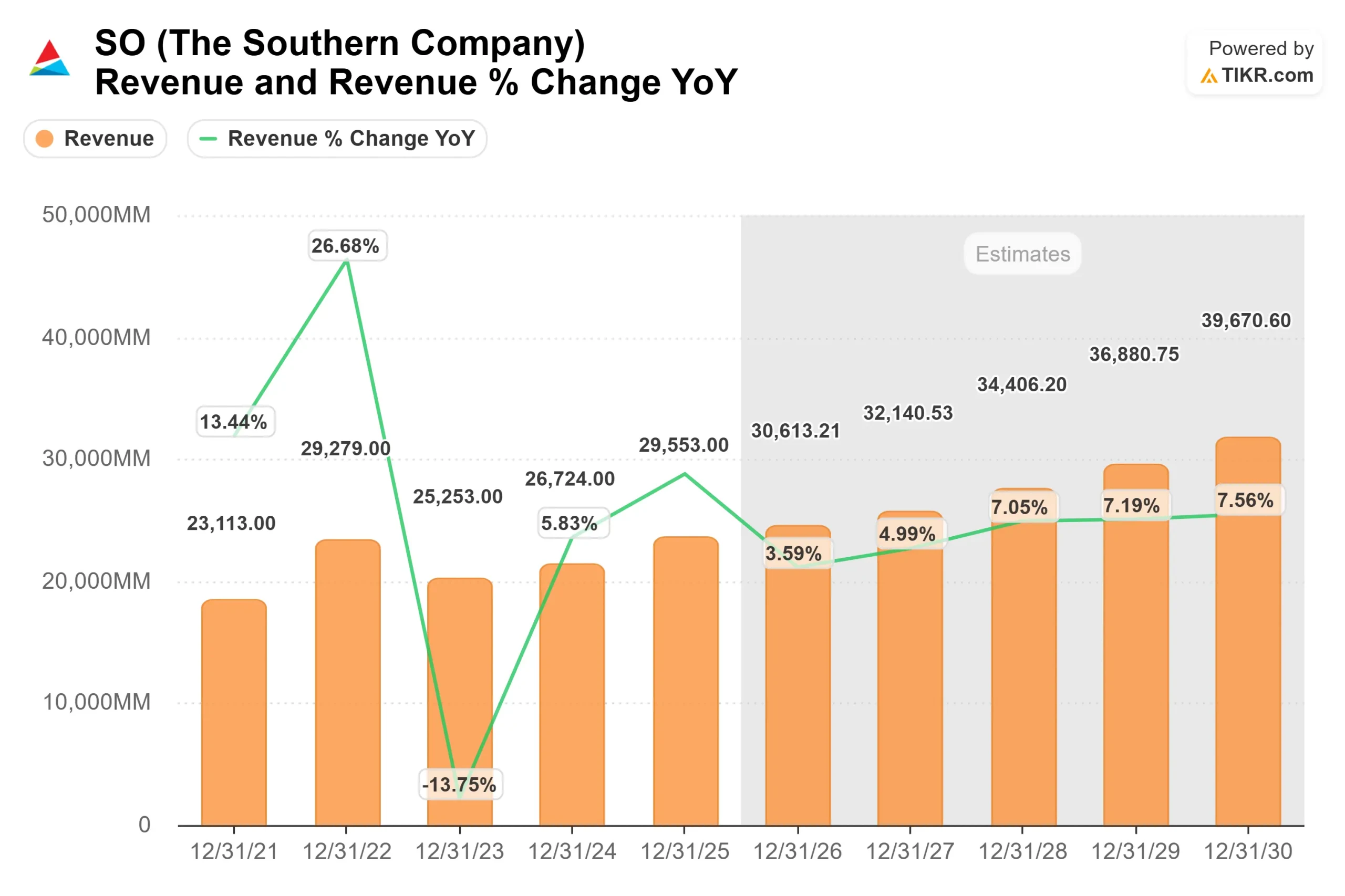

Cette semaine, Southern a annoncé un BPA ajusté de 4,30 $ pour 2025, en hausse de 6 % par rapport à l'année précédente et dans le haut de sa fourchette de prévisions pour la 11e année consécutive, alors que les ventes d'électricité au détail ont augmenté de 1,7 % et que les ventes commerciales ont augmenté de 17 % pour la deuxième année consécutive, grâce aux centres de données.

Management a prévu un BPA pour 2026 de 4,50 $ à 4,60 $, ce qui représente une croissance d'environ 7 %, et a introduit des fourchettes pour 2027 et 2028 de 4,85 $ à 4,95 $ et de 5,25 $ à 5,45 $.

Le PDG Chris Womack a qualifié 2025 d'"année exceptionnelle pour Southern Company", car la société a relevé ses perspectives de croissance du BPA à long terme de 8 à 9 % par an jusqu'en 2028, grâce à un plan d'investissement de 81 milliards de dollars sur cinq ans et à une croissance prévue de 9 % de la base tarifaire.

Le positionnement institutionnel a reflété un remaniement actif, mais la propriété est restée forte. Ameritas Investment Partners a réduit sa participation de 97,5%, Empirical Financial Services a réduit sa participation de 54,5%, Alberta Investment Management a réduit sa participation de 60,1%, et Zions Bancorporation a réduit sa participation de 45,4%.

Dans le même temps, Advisors Preferred a augmenté sa participation de 51.8%, NEOS Investment Management a augmenté ses avoirs de 24,4%, King Luther Capital a ajouté 16,1%, Glenview Trust a augmenté ses avoirs de 21,5%, et Cornerstone Advisory a augmenté son exposition de 325,6%, tandis que la propriété institutionnelle reste autour de 64,1% avec Norges Bank détenant approximativement 1,18 milliard de dollars.

Les actions se négociant toujours dans leur fourchette de 83 à 101 dollars sur 52 semaines, la récente progression reflète l'amélioration de la visibilité des bénéfices pour 2026, la demande contractuelle durable des centres de données et l'expansion de la croissance de la base tarifaire plutôt que la spéculation à court terme.

SO est-elle sous-évaluée ?

Dans le cadre des hypothèses d'évaluation, l'action est modélisée à l'aide des éléments suivants :

- Croissance du chiffre d'affaires (CAGR) : 5,2

- Marges d'exploitation : 29,3

- Multiple P/E de sortie : 19,4x

Lacroissance du chiffre d'affaires est soutenue par l'expansion de la base tarifaire réglementée à travers la production, la transmission et la modernisation du réseau, ainsi que par l'accélération de la croissance de la charge commerciale des clients des centres de données à grande échelle.

La société a désormais signé 26 contrats de charge importante totalisant 10 gigawatts, avec un pipeline de plus de 75 gigawatts, offrant une visibilité de la demande sur plusieurs années qui alimente directement le déploiement de capital et la croissance des bénéfices.

La durabilité des marges dépend d'une gestion disciplinée des coûts, de résultats réglementaires constructifs et de la capacité de la société à structurer des contrats de charge importante avec des dispositions de facturation minimale qui couvrent les coûts supplémentaires.

Le plan d'investissement quinquennal prévu de 81 milliards de dollars soutient une croissance annuelle moyenne de la base tarifaire d'environ 9 %, ce qui favorise l'expansion des bénéfices réglementés plutôt que de dépendre des fluctuations des prix des produits de base.

Sur la base de ces hypothèses, le modèle d'évaluation estime un prix cible de 114,34 $, ce qui implique une hausse totale d'environ 19,2 % par rapport au prix actuel de l'action, qui est de 96 $.

Aux niveaux actuels, Southern Company semble légèrement sous-évaluée, la performance de 2026 étant probablement due à la croissance de la base tarifaire, à l'exécution de la montée en charge des centres de données, à la stabilité réglementaire et à l'allocation disciplinée des capitaux.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Évaluez n'importe quelle action en moins de 60 secondes (c'est gratuit)

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>