Principaux enseignements :

- L'action ServiceNow (NOW) a chuté d'environ 40 % depuis le début de l'année et d'environ 52 % par rapport à son plus haut niveau sur 52 semaines (211 $), mais l'activité sous-jacente continue d'augmenter son chiffre d'affaires de plus de 20 % par an.

- La direction a dévoilé des plans pour que le chiffre d'affaires total atteigne 32 milliards de dollars d'ici 2030, soit un doublement par rapport aux niveaux actuels, et les analystes prévoient plus de 30 milliards de dollars pour le seul chiffre d'affaires des abonnements d'ici 2030.

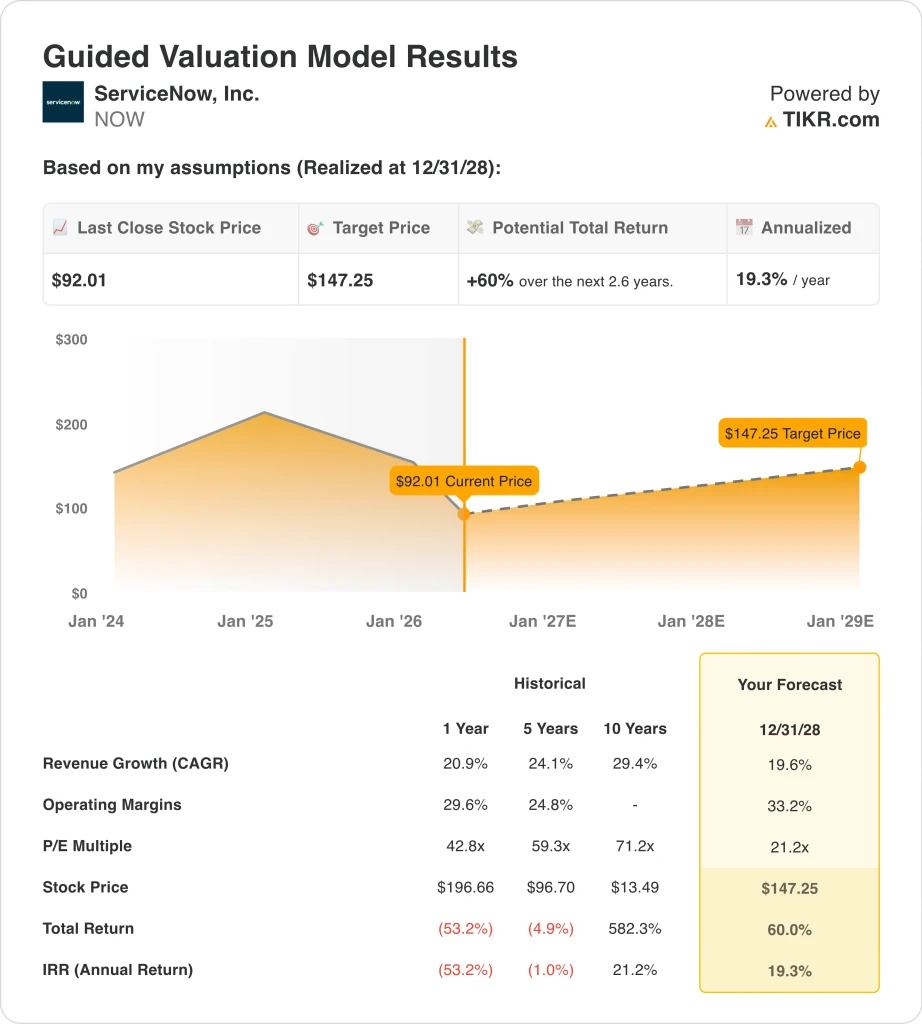

- Notre modèle d'évaluation prévoit que l'action NOW pourrait passer de 92 $ à environ 147 $ par action d'ici décembre 2028, sur la base d'une croissance annuelle du chiffre d'affaires d'environ 20 %, de marges d'exploitation de 33,2 % et d'un multiple de 21,2 pour le ratio cours/bénéfice.

- Cela implique un rendement total de 60 % et un rendement annualisé d'environ 19 % au cours des 2,6 prochaines années.

Qu'est-ce qui s'est passé ?

ServiceNow (NOW) a connu une année 2026 brutale jusqu'à présent. Mais l'entreprise sous-jacente continue de croître à des taux impressionnants. L'action a chuté d'environ 40 % depuis le début de l'année et se situe maintenant près de son plus bas niveau sur 52 semaines, à 81 $. Le chiffre d'affaires du premier trimestre 2026 s'est élevé à 3,77 milliards de dollars, dépassant les estimations des analystes de 3,74 milliards de dollars et augmentant d'environ 22% d'une année sur l'autre.

L'IA est désormais le thème central de l'histoire à long terme de ServiceNow. L'entreprise a dévoilé un assistant d' entreprise appelé Otto lors de sa conférence Knowledge 2026 au début du mois de mai. La direction a également fait part de ses plans pour que le chiffre d'affaires atteigne 32 milliards de dollars d'ici 2030, et les analystes ont suivi avec des prévisions de plus de 30 milliards de dollars pour le seul chiffre d'affaires des abonnements. Ces annonces ont suscité l'enthousiasme des investisseurs, même si l'action reste proche de ses plus bas niveaux depuis plusieurs années.

L'entreprise a également élargi son écosystème grâce à de nouveaux accords et à des partenariats clés. ServiceNow a lancé un connecteur de données à copie zéro avec Cloudera pour prendre en charge les flux de travail d'IA, et BigPanda a annoncé un nouveau partenariat de construction avec la plateforme. Un contrat de cloud de 1,2 milliard de dollars avec Google, comme l'a indiqué Bloomberg, démontre également l'ampleur de la demande des entreprises. La dynamique commerciale est donc forte, même si le cours de l'action raconte une autre histoire.

Les investisseurs équilibrent l'enthousiasme pour l'IA avec la prudence concernant les valorisations et les risques macroéconomiques. L'action NOW se négocie actuellement à un ratio cours/bénéfice prévisionnel (P/E) d'environ 21 fois, bien en dessous de sa moyenne historique sur cinq ans de plus de 100 fois. Cette compression a créé ce que certains investisseurs considèrent comme un point d'entrée irrésistible.

Voici pourquoi l'action ServiceNow pourrait générer des rendements élevés alors que sa plateforme d'intelligence artificielle se rapproche d'un objectif de chiffre d'affaires de 32 milliards de dollars.

Ce que le modèle dit de l'action NOW

Nous avons analysé le potentiel de hausse de l'action ServiceNow en utilisant des hypothèses de valorisation basées sur l'expansion de sa plateforme d'entreprise IA, la croissance des revenus d'abonnement à forte marge et l'amélioration de l'effet de levier opérationnel à mesure que l'entreprise se rapproche de son objectif de 32 milliards de dollars.

Sur la base d'estimations d'une croissance annuelle du chiffre d'affaires d'environ 20 %, de marges d'exploitation de 33,2 % et d'un multiple C/B normalisé de 21,2x, le modèle prévoit que l'action ServiceNow pourrait passer de 92 $ à environ 147 $ par action.

Cela représenterait un rendement total de 60 %, soit un rendement annualisé d'environ 19 % au cours des 2,6 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action NOW :

1. Croissance du chiffre d'affaires : 20%

ServiceNow a réalisé un chiffre d'affaires de 3,77 milliards de dollars au premier trimestre 2026, soit une croissance d'environ 22 % d'une année sur l'autre. La société a dépassé les estimations du consensus et a fait preuve de vigueur en Amérique du Nord, dans la région EMEA et dans la région Asie-Pacifique. Sa plateforme Now est de plus en plus adoptée par les grandes entreprises clientes dans les secteurs de l'administration, de la santé et des services financiers. La direction a fixé un objectif de chiffre d'affaires de 32 milliards de dollars d'ici à 2030.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une croissance annuelle du chiffre d'affaires d'environ 20 %. Cela reflète l'expansion de la gamme de produits d'IA de l'entreprise et sa capacité à vendre à des clients existants des contrats de plus grande valeur tout en ajoutant de nouveaux logos d'entreprise à l'échelle mondiale. Les acquisitions ajoutent également une option de revenus significative.

L'acquisition de Moveworks pour 2,85 milliards de dollars et celle de Data. World élargit les capacités d'IA de la société dans le domaine de l'automatisation des entreprises. Le chiffre d'affaires devrait donc croître à la fois organiquement et par le biais d'acquisitions ciblées, et les deux canaux soutiennent l'hypothèse d'une croissance de 20 % sur l'horizon de prévision.

2. Marges d'exploitation : 33.2%

ServiceNow affiche l'une des marges brutes les plus élevées dans le domaine des logiciels d'entreprise, soit environ 76,6 %. L'entreprise est très évolutive parce qu'elle vend des abonnements avec des coûts de livraison incrémentaux très faibles. L'IA est également utilisée en interne pour réduire les dépenses opérationnelles et améliorer l'efficacité des services sur l'ensemble de la plateforme.

Sur la base des estimations consensuelles des analystes, nous avons utilisé des marges d'exploitation de 33,2 %. Cela reflète une amélioration par rapport aux niveaux actuels déclarés, car les investissements dans l'IA commencent à générer des gains d'efficacité. L'entreprise a prévu une expansion continue des marges à mesure que sa suite de produits arrive à maturité et que les coûts de R&D augmentent plus lentement que les revenus au fil du temps.

L'entreprise a généré un flux de trésorerie d'exploitation de 1,67 milliard de dollars au cours du seul premier trimestre 2026. L'entreprise produit donc déjà des liquidités substantielles, et l'expansion des marges devrait encore accélérer la génération de flux de trésorerie disponible à mesure que les revenus se rapprochent de l'objectif de 32 milliards de dollars.

3. Multiple P/E de sortie : 21,2x

ServiceNow se négocie actuellement à un P/E prévisionnel d'environ 21x, ce qui représente une compression spectaculaire par rapport à sa moyenne sur cinq ans de près de 60x. Ce multiple reflète les vents contraires macroéconomiques, l'incertitude des taux d'intérêt et les inquiétudes concernant les cycles de dépenses informatiques des entreprises. Toutefois, le profil de croissance de l'entreprise reste l'un des plus solides du secteur des logiciels.

Sur la base des estimations consensuelles des analystes, nous avons maintenu un ratio cours/bénéfice de sortie de 21,2. Il s'agit d'une hypothèse conservatrice par rapport à la fourchette historique de l'entreprise, mais qui tient compte d'une période prolongée de réinitialisation de l'évaluation. Elle implique que les investisseurs achètent l'entreprise avec une décote significative par rapport aux années précédentes.

Si l'exécution reste sur la bonne voie et que les budgets des entreprises d'IA se redressent, le multiple de sortie pourrait dépasser de manière significative 21x. Le rendement annualisé d'environ 19 % pourrait donc représenter un plancher prudent pour les investisseurs patients qui croient aux ambitions à long terme de la société en matière d'IA.

Créez votre propre modèle d'évaluation pour valoriser n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action NOW jusqu'en 2030 montrent des résultats variés en fonction de l'adoption de la plateforme d'IA et des taux de croissance du chiffre d'affaires des entreprises (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : Les dépenses en IA sont décevantes et la croissance du chiffre d'affaires est modérée à environ 14 % par an → environ 10 % de rendement annuel.

- Cas moyen : La plateforme d'IA évolue bien et l'entreprise atteint son objectif de 32 milliards de dollars de chiffre d'affaires → environ 14 % de rendement annuel.

- Cas élevé : L'adoption rapide de l'IA par les entreprises et le redressement significatif des multiples entraînent une surperformance → environ 18 % de rendements annuels.

À l'avenir, la capacité de ServiceNow à convertir ses ambitions en matière d'IA en revenus d'abonnement récurrents durables déterminera la trajectoire de l'action. L'entreprise connaît déjà une croissance rapide et génère des flux de trésorerie importants, de sorte que la configuration à long terme reste convaincante, même avec des hypothèses prudentes. Mais les investisseurs devraient surveiller de près les signaux indiquant que les budgets d'IA des entreprises se traduisent par des contrats durables avec ServiceNow plutôt que par des essais de plateforme à court terme.

Voir ce que les analystes pensent de l'action NOW en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans ServiceNow ?

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant NOW, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre NOW ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action ServiceNow sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !