Statistiques clés pour l'action Paycom

- Evolution du cours de l'action Paycom sur 3 mois : -28%.

- Cours de l'action $PAYC au 20 février : 115

- Plus haut sur 52 semaines : 268

- Objectif de cours de l'action $PAYC : 151

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Que s'est-il passé ?

Évaluée à une capitalisation boursière de 6 milliards de dollars, l'action Paycom(PAYC) est en baisse de 25 % en 2026. Il a chuté de 5% après que la société de gestion du capital humain basée sur le cloud ait publié ses résultats du quatrième trimestre et émis des prévisions décevantes pour l'exercice 2026.

Bien que la société ait répondu aux attentes de Wall Street pour le trimestre, ses perspectives pour l'année à venir n'ont pas répondu aux espoirs des investisseurs.

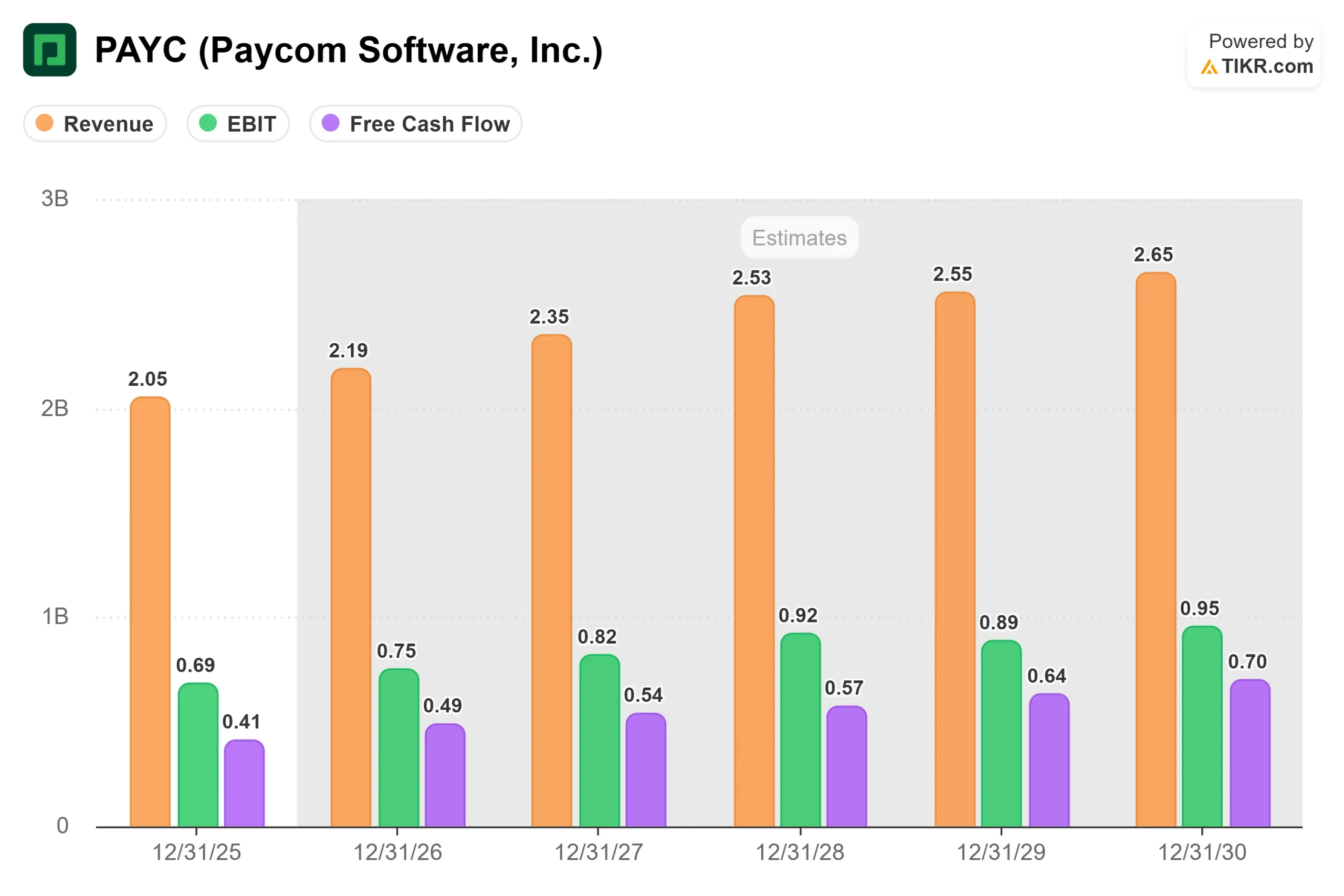

- Le chiffre d'affaires du quatrième trimestre s'est élevé à 542,9 millions de dollars, en hausse de 10,2 % en glissement annuel et conforme aux estimations des analystes. Le bénéfice ajusté par action de 2,45 dollars correspondait également aux attentes.

- Pour l'ensemble de l'année 2025, le chiffre d'affaires total a atteint 2,05 milliards de dollars, avec une croissance des revenus récurrents de 10 %, supérieure aux prévisions initiales de croissance de 9 % de la société.

- Le problème réside dans les prévisions. Paycom a publié des prévisions de revenus pour l'exercice 2026 de 2,175 à 2,195 milliards de dollars, ce qui représente une croissance de 6 à 7 % seulement.

- Cela marque une décélération par rapport à la croissance de 9 % du chiffre d'affaires total que l'entreprise vient d'afficher pour 2025, et est inférieur à ce que de nombreux investisseurs attendaient.

- Les perspectives de revenus récurrents sont légèrement meilleures, avec une croissance de 7 à 8 %, mais représentent toujours un ralentissement par rapport aux 10 % atteints en 2025.

- Les prévisions initiales de l'entreprise pour 2025 étaient de 7 à 8 % de croissance du chiffre d'affaires total, et elles ont finalement été dépassées d'un point de pourcentage. Les prévisions de 6 à 7 % de cette année sont inférieures d'environ 1 point de pourcentage aux prévisions initiales de l'année dernière.

Le PDG Chad Richison a reconnu que la société a des possibilités d'améliorer l'exécution des ventes. Il a déclaré que Paycom s'est concentré sur le recyclage de l'ensemble de son organisation commerciale au cours des trois derniers mois afin de mieux communiquer la valeur de la stratégie d'"automatisation de la solution complète" de l'entreprise.

La société a récemment réuni tous ses vendeurs pour s'assurer qu'ils comprennent les nouvelles améliorations apportées aux produits depuis novembre, qui automatisent de grandes parties du système.

M. Richison a souligné que la société ne constate aucune réticence de la part des clients potentiels à acheter les produits de Paycom.

Toutefois, il a fait remarquer que les consommateurs et les clients ont souvent du mal à assimiler le concept d'automatisation complète de la solution, de sorte que l'entreprise s'efforce de mieux "plaquer" la proposition de valeur.

En dépit des difficultés de vente, Paycom a fait état de quelques indicateurs encourageants. La rétention annuelle des revenus s'est améliorée pour atteindre 91 % en 2025, contre 90 % en 2024.

La société a également enregistré un nombre record de clients revenant à la plateforme Paycom après l'avoir quittée pour ce qu'ils considéraient comme des solutions moins chères, pour finalement constater que ces solutions leur coûtaient "10x" plus cher à long terme.

Le nombre de clients a augmenté de 4 % pour atteindre environ 39 200, et les groupes de sociétés mères ont augmenté de 5 % pour atteindre environ 20 300.

Le chiffre d'affaires des clients de plus de 1 000 employés a augmenté plus rapidement que le chiffre d'affaires total, ce qui indique que la montée en gamme se poursuit.

Ce que le marché nous dit à propos de l'action Paycom

La forte baisse de l'action Paycom reflète les inquiétudes des investisseurs quant à la décélération de la croissance malgré l'investissement important de la société dans l'IA et la technologie d'automatisation.

L'action a maintenant perdu plus de 47% au cours de l'année écoulée, ce qui est nettement inférieur à la performance du marché en général.

Certains points positifs méritent d'être soulignés.

- Paycom a fourni des mesures de rentabilité très solides, avec des marges d'EBITDA ajustées de 43% en 2025, ce qui représente 180 points de base d'expansion des marges.

- La société a généré 679 millions de dollars de flux de trésorerie d'exploitation, en hausse de 27 % d'une année sur l'autre, et 404 millions de dollars de flux de trésorerie libre.

- un flux de trésorerie disponible de 404 millions de dollars, en hausse de 20 %.

- Ces mesures démontrent que le modèle d'entreprise reste très rentable et générateur de liquidités.

- La solution d'IA IWant de la société gagne considérablement en popularité. L'utilisation a augmenté de 80 % au cours du seul mois de janvier par rapport au quatrième trimestre.

- Forrester Research a constaté que les organisations utilisant IWant ont enregistré un retour sur investissement de plus de 400 %, les cadres économisant jusqu'à 600 heures par an et les employés récupérant collectivement 3 600 heures par an.

- IWant semble contribuer à une meilleure fidélisation de la clientèle à mesure que les clients réalisent les avantages en termes de productivité.

- Les outils d'automatisation de Paycom, tels que Beti (qui réduit jusqu'à 90 % le travail de traitement des salaires) et GONE (qui automatise les demandes de congés payés), représentent de véritables innovations qui offrent un retour sur investissement mesurable pour les clients.

- La société affirme qu'elle dispose de la solution HCM la plus automatisée du marché, ce qui devrait constituer un avantage concurrentiel à l'heure où les coûts de main-d'œuvre augmentent et où les entreprises recherchent des gains d'efficacité.

- Cependant, le marché est clairement sceptique quant à la capacité de ces innovations à se traduire par une croissance accélérée.

- L'action Paycom Software a été durement touchée par les inquiétudes selon lesquelles l'IA pourrait en fait perturber le modèle commercial de l'entreprise si les outils d'IA émergents facilitent la gestion des tâches de RH et de paie sans les plateformes logicielles traditionnelles.

La direction s'est fermement opposée à ce discours, M. Richison déclarant que "l'IA est notre amie chez Paycom" et que l'entreprise peut désormais développer de nouveaux produits et pénétrer des marchés adjacents "en quelques semaines ou quelques mois" en utilisant des outils de développement de l'IA.

Il a déclaré que Paycom était bien placée pour utiliser l'IA afin de supplanter d'autres secteurs qui dépendent des données relatives à la paie et aux ressources humaines.

L'entreprise a également procédé à un changement dans la direction des ventes au début de l'année, ce qui pourrait indiquer que la direction reconnaît que les problèmes d'exécution doivent être résolus.

M. Richison a souligné que l'accent est désormais mis sur "la qualité plutôt que la quantité" dans les ventes, en veillant à ce que les clients achètent pour les bonnes raisons et comprennent d'emblée la valeur totale de l'automatisation.

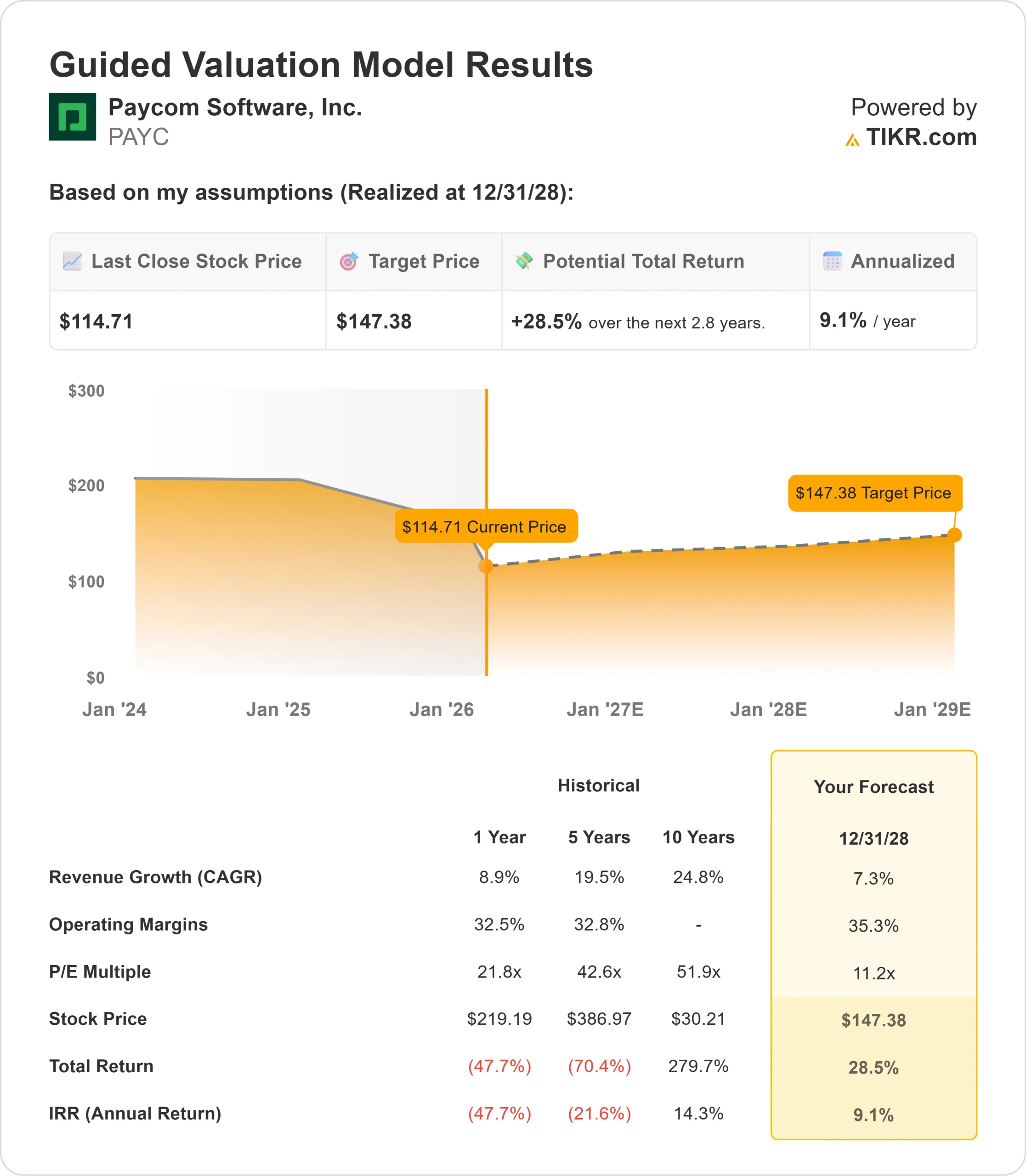

Les analystes restent prudemment optimistes malgré la faiblesse des prévisions. Le consensus est "Achat modéré" avec un objectif de prix moyen de 173 $, ce qui implique une hausse d'environ 45 % par rapport aux niveaux actuels.

Cependant, Samad Samana, analyste chez Jefferies, a réduit son objectif de prix à 130 dollars, contre 190 dollars, tout en conservant la note "Hold", ce qui traduit une certaine inquiétude quant à la trajectoire de croissance.

Pour l'exercice 2026, les analystes s'attendent à ce que le BPA augmente de 13,5 % pour atteindre 8,09 $, ce qui suggère qu'ils pensent que la rentabilité restera forte même si la croissance du chiffre d'affaires se modère.

La question clé est de savoir si Paycom peut réaccélérer la croissance grâce à une meilleure exécution des ventes ou si les prévisions de croissance du chiffre d'affaires de 6 % à 7 % représentent une nouvelle normalité pour l'entreprise.

Les investisseurs devraient surveiller les signes indiquant que le recyclage des ventes porte ses fruits, si la rétention des clients continue de s'améliorer vers des niveaux historiques et si la société peut démontrer que ses investissements dans l'IA et l'automatisation se traduisent par des gains de parts de marché plutôt que par une simple expansion des marges.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Quelle est l'ampleur de la hausse de l'action PAYC à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !