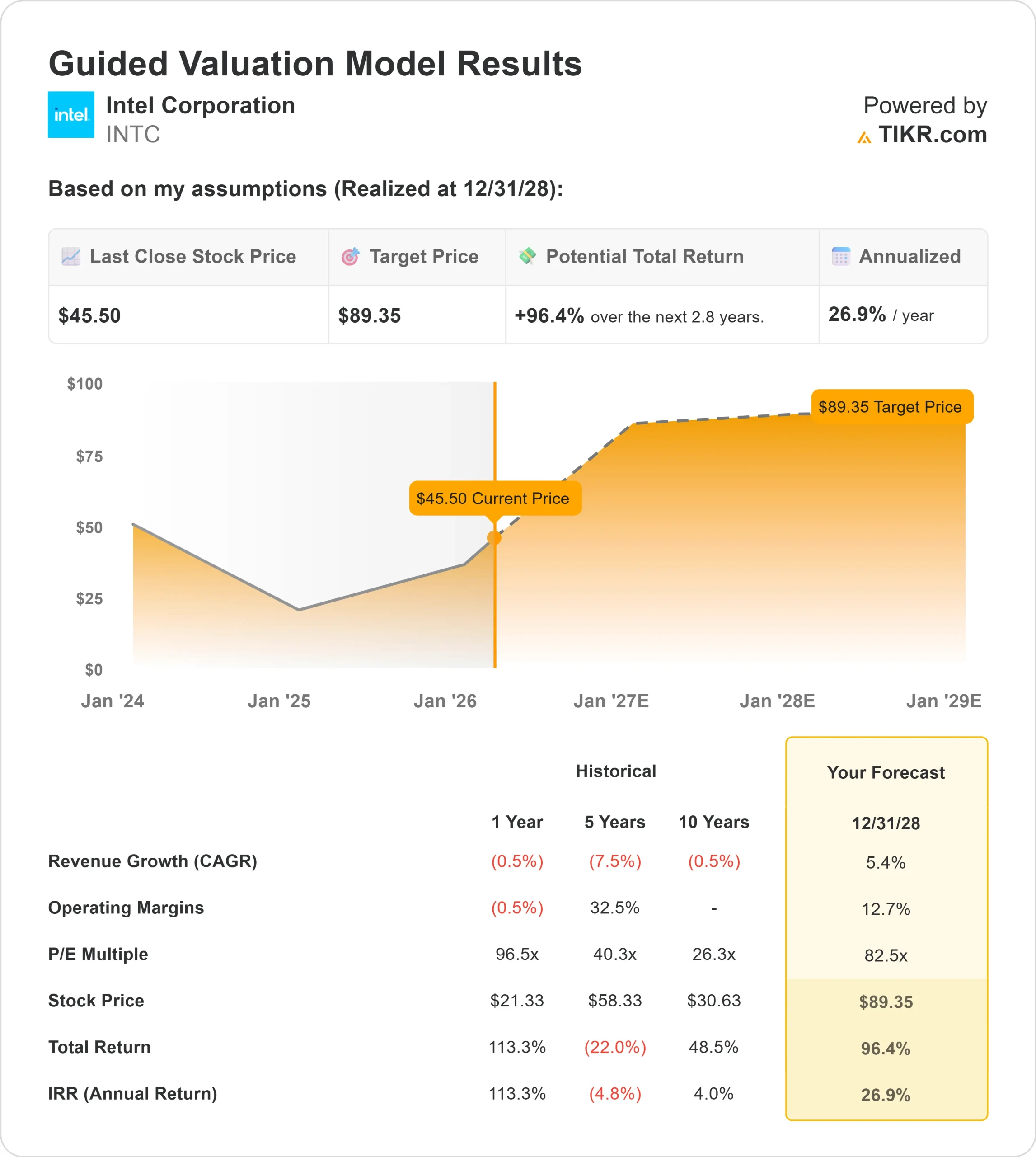

Principales statistiques pour l' actionINTC

- Performance des 6 derniers mois : 88

- Fourchette de 52 semaines : 18 $ à 55

- Prix cible du modèle d'évaluation : 89

- Hausse implicite: 96,4

Évaluez vos actions préférées comme Intel avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Qu'est-ce qui s'est passé ?

L'action Intel Corporation a grimpé d'environ 88 % au cours des six derniers mois, atteignant environ 46 $ par action, les investisseurs ayant réévalué le titre en fonction de l'amélioration de l'exécution de la fonderie, de la demande plus forte liée à l'IA et de l'accumulation institutionnelle visible.

Les actions se situent désormais dans leur fourchette de 18 à 55 dollars sur 52 semaines, reflétant une reprise spectaculaire depuis les plus bas de l'année dernière, alors que la confiance dans le redressement d'Intel s'est renforcée.

La reprise a été alimentée par la conviction croissante que la feuille de route d'Intel en matière de fabrication se stabilise et que la demande en matière de calcul d'intelligence artificielle se traduit par des besoins réels en matière de production.

Avec des marges encore déprimées mais montrant une amélioration opérationnelle, les investisseurs ont été prêts à regarder au-delà de la faiblesse des bénéfices à court terme en prévision d'un levier opérationnel plus fort en 2026.

Les récentes déclarations 13F ont renforcé ce changement de positionnement. APG Asset Management a augmenté sa participation de 51,1 % à 3 677 815 actions d'une valeur d'environ 123,4 millions de dollars, Allianz SE a augmenté sa position de 68,6 % à 160 025 actions d'une valeur de 5,37 millions de dollars, et Clare Market Investments a ouvert une nouvelle position de 45 748 actions d'une valeur d'environ 1,54 million de dollars.

Telligent Fund LP a initié une participation de 88 000 actions évaluée à environ 2,95 millions de dollars, tandis que Fox Run Management a acheté 21 672 actions d'une valeur d'environ 727 000 dollars.

Dans le même temps, Rafferty Asset Management a réduit sa participation de 25,7 %, US Bancorp DE a réduit sa position de 15,3 % et Banco Santander a réduit sa participation de 22,2 %.

Les investisseurs institutionnels détiennent aujourd'hui environ 64,53 % d'Intel, ce qui montre que les grands fonds restent très impliqués, même si les positions changent.

Cette semaine, lors du sommet AI d'Intel, le PDG Lip-Bu Tan a souligné l'amélioration des rendements 18A de 7 % à 8 % par mois et a confirmé que 14A reste sur la bonne voie pour une production à risque en 2028 et une production en volume en 2029, tout en soulignant que la demande de calcul axée sur l'IA est forte et que la mémoire reste une contrainte clé avec "pas de soulagement avant 2028".

L'engagement des clients sur les puces de test PDK 0.5 et les engagements de volume attendus au second semestre de cette année renforcent les attentes de progrès d'exécution continus tout au long de 2026.

INTC est-il sous-évalué ?

Dans les hypothèses de valorisation, l'action est modélisée en utilisant :

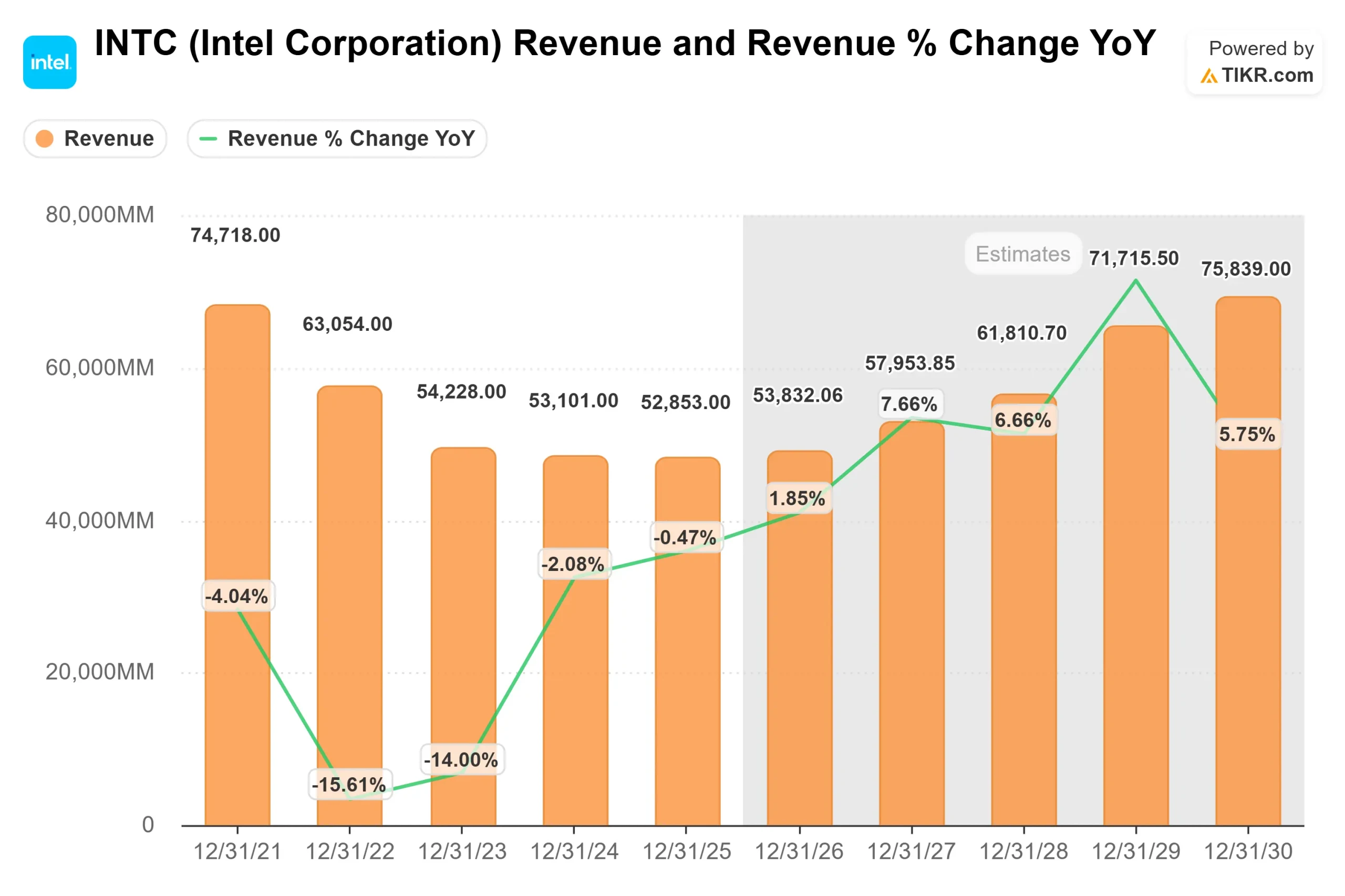

- Croissance du chiffre d'affaires (CAGR) : 5,4%.

- Marges d'exploitation : 12.7%

- Multiple P/E de sortie : 82,5x

Les hypothèses de croissance du chiffre d'affaires reflètent la stabilisation de la demande de PC, la reprise progressive des centres de données et la contribution progressive du silicium lié à l'IA.

L'hypothèse d'une marge d'exploitation de 12,7 % implique une amélioration significative de la marge EBIT LTM actuelle de 1,8 %, ce qui nécessite une plus grande utilisation de l'usine, un mix plus fort dans les centres de données et l'IA, et des améliorations soutenues du rendement sur les nœuds avancés.

La variable la plus importante en 2026 est de savoir si Intel peut convertir l'amélioration des rendements 18A en une production en volume significative et sécuriser les engagements des clients de la fonderie qui stimulent l'utilisation de la capacité.

La mise à l'échelle de l'offre de calcul de l'IA, l'expansion de l'emballage avancé et la sécurisation de la demande externe de plaquettes amélioreraient directement l'absorption des coûts fixes et augmenteraient les marges brutes.

Dans le même temps, le succès des processeurs Xeon de nouvelle génération et des accélérateurs d'IA compétitifs renforcerait les prix de vente moyens et rétablirait la confiance dans la position à long terme d'Intel dans les centres de données.

Si ces leviers se traduisent par des marges d'exploitation de l'ordre de 10 % et une croissance constante du chiffre d'affaires, la capacité bénéficiaire serait structurellement différente de celle des deux dernières années.

Sur la base de ces données, le modèle estime un prix cible de 89,35 $, ce qui implique une hausse de 96,4 % par rapport aux niveaux actuels.

À environ 46 dollars par action, Intel semble sous-évalué, les performances futures étant liées à la compétitivité de l'IA, à la mise à l'échelle des fonderies et à une reprise durable des marges en 2026.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Quelle est l'ampleur de la hausse de l'action INTC à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action Intel, ou ce que toute action pourrait valoir, en moins d'une minute en utilisant le nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.