Chiffres clés de l'action Humana

- Performance de la semaine dernière : +0.4%

- Fourchette de 52 semaines : 169,6 $ à 315,6

- Prix actuel : 187,3

Que s'est-il passé ?

Le 2 mars,Humana a réaffirmé sa prévision d'un BPA ajusté d'au moins 9,00 $, alors que HUM se négocie à 187,28 $, soit 40,6 % en dessous de son plus haut de 52 semaines, ce qui révèle un marché qui évalue encore l'effondrement structurel de l'AM plutôt qu'une reprise.

Le 25 février, le président de CenterWell, Sanjay K. Shetty, a acheté des actions ordinaires de Humana sur le marché libre, signalant une conviction d'initié aux prix actuels, quelques jours avant que le dépôt SEC du 2 mars ne confirme le maintien des prévisions pour l'ensemble de l'année.

Sous le titre du BPA, l'adhésion individuelle à l'assurance maladie de Humana augmente de 25 % en 2026, tandis que la direction vise à doubler la marge avant impôt de l'assurance maladie individuelle normalisée pour le vent de 3,5 milliards de dollars de Stars déjà intégré dans les prévisions.

Le PDG James Rechtin a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que " nous devons dégager une marge stable et convaincante ", un engagement désormais soutenu par la nomination en janvier d'Aaron Martin au poste de président de Medicare Advantage avant la conférence de Leerink du 10 mars.

Le marché considère les vents contraires de Humana comme une décote permanente, mais l'objectif d'économies de transformation de 1,6 à 2 milliards de dollars de la direction et la trajectoire de Stars dans le quartile supérieur d'ici BY 2028 placent l'entreprise dans une position de réévaluation fondamentale dans les trois ans.

Le point de vue de Wall Street sur l'action HUM

La réaffirmation des prévisions de Humana le 2 mars confirme directement que le vent contraire de 3,5 milliards de dollars de Stars est déjà entièrement intégré dans le plancher du BPA ajusté de 9,00 $, éliminant ainsi le plus grand obstacle menaçant la trajectoire des bénéfices de 2026.

Pourtant, l'image fondamentale montre une compression avant la reprise, avec un BPA 2026 estimé à 9,66 $ contre 17,14 $ pour l'exercice 2025, tandis que les revenus à venir s'accélèrent à 158,36 milliards de dollars avec une croissance de 22,1 %, signalant une force de volume masquant un creux de marge.

Wall Street indique actuellement 6 achats, 2 surperformances, 17 conservations et 2 ventes contre un objectif de prix moyen de 223,88 $, ce qui implique une hausse de 19,5 % par rapport à 187,28 $, avec une conviction particulièrement mince alors que les analystes attendent des preuves de la reprise des étoiles.

La fourchette cible s'étend de 146 $ au plus bas à 344 $ au plus haut, la baisse reflétant l'échec du rétablissement des étoiles en 2028 et la hausse dépendant de l'obtention par Humana d'évaluations du premier quartile et du doublement des marges des AMM individuelles, conformément aux prévisions.

Que dit le modèle d'évaluation ?

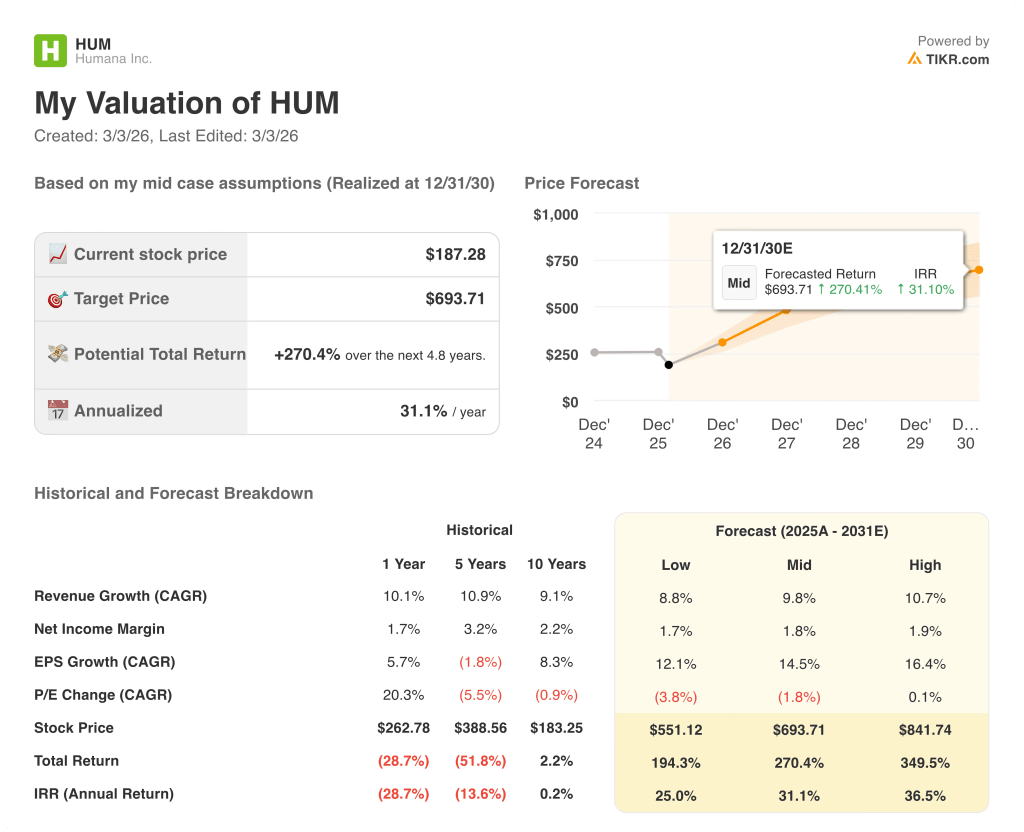

Le modèle TIKR de cas moyen fixe un objectif de 693,71 $, ce qui implique un rendement total de 270,4 % sur 4,8 ans, soit un TRI annualisé de 31,1 % par rapport au cours actuel.

Cet écart entre 187,28 $ et 693,71 $ n'est pas une erreur d'arrondi ; il reflète une dépréciation permanente du marché dans une entreprise dont l'année de croissance des membres a été confirmée à 25 %.

L'erreur d'évaluation devient indéniable lorsque le chiffre d'affaires augmente de 22,1 % en 2026 et que l'action se situe à 40,6 % en dessous de son plus haut niveau sur 52 semaines (315,35 $).

L'achat d'actions sur le marché libre par le président de CenterWell, Sanjay K. Shetty, le 25 février, montre que les initiés ne partagent pas le pessimisme structurel du marché à ces niveaux.

Cependant, si l'avis final sur les taux de Medicare Advantage est sensiblement inférieur à la tendance des coûts médicaux et oblige à réduire les prestations au-delà de ce que le plancher du BPA de 9,00 $ suppose déjà, la thèse du rétablissement de la marge en 2028 s'effondre complètement.

La présentation de la Leerink Partners Global Healthcare Conference du 10 mars par le PDG Jim Rechtin et le directeur financier Celeste Mellet sera le premier signal après la réaffirmation, indiquant si la direction améliore son ton sur la récupération des étoiles et la capacité bénéficiaire de 2028.

HUM est profondément sous-évalué à 187,28 dollars, avec un modèle de hausse de 270,4 %, mais la réévaluation nécessite le commentaire de la conférence du 10 mars pour confirmer que le déblocage des bénéfices de 2028 est toujours sur la bonne voie.

Devriez-vous investir dans Humana, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action HUM et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Humana, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action HUM sur TIKR gratuitement →