Chiffres clés de l'action GE

- Performance de la semaine dernière : +2,1

- Fourchette sur 52 semaines : de 243 $ à 380 $

- Cours cible selon le modèle d'évaluation : 447 $

- Potentiel de hausse implicite : 21 % au cours des 2,5 prochaines années

Élaborez votre propre scénario de valorisation de General Electric sur TIKR (c'est gratuit) >>>

Des résultats supérieurs aux attentes au premier trimestre, un carnet de commandes de 210 milliards de dollars et des compagnies aériennes qui continuent d’investir dans les moteurs

General Electric (GE) a annoncé le 21 avril un premier trimestre solide. Le bénéfice par action ajusté a bondi de 25 % à 1,86 dollar, dépassant l’estimation consensuelle de 1,60 dollar. Le chiffre d’affaires a grimpé de 25 % pour atteindre 12,4 milliards de dollars. À l’issue de cette annonce, la direction a déclaré que la société s’orientait vers la fourchette haute de ses prévisions pour l’ensemble de l’année. Ce type de discours crée un contexte favorable pour les mois à venir. Pourtant, le titre a cédé une partie de ses gains immédiatement après la publication des résultats, car les investisseurs étaient confrontés à une complication macroéconomique : la hausse des prix du kérosène due à la guerre en Iran.

La question du coût du carburant importe davantage pour les clients de GE que pour GE elle-même. La hausse des coûts de carburant comprime les marges des compagnies aériennes, ce qui soulève des interrogations quant à la capacité des transporteurs à maintenir leur rythme actuel de commandes et de révisions de moteurs d’avion. Le PDG Larry Culp a abordé ce sujet de front lors de la Bernstein Strategic Decisions Conference fin mai. Il a expliqué aux investisseurs que les compagnies aériennes continuaient d’investir dans l’entretien des moteurs malgré la flambée des prix du carburant, car immobiliser des appareils coûte plus cher que de les entretenir. Ce commentaire a renforcé la pérennité de l’activité de services de GE, qui génère des marges plus élevées que les ventes de moteurs neufs et constitue le pilier du carnet de commandes de 210 milliards de dollars évoqué par M. Culp lors de cette même présentation.

Le secteur de la défense a remporté de nouveaux contrats en mai et juin. GE a décroché un contrat de trois ans pour la maintenance des moteurs T700 de la flotte britannique d’Apache AH-64E et a obtenu une commande pour équiper les navires de surveillance océanique de classe Explorer de la Marine américaine. Ces contrats sont d’une valeur inférieure à celle du carnet de commandes des moteurs commerciaux, mais ils témoignent d’une demande constante de la part des pouvoirs publics à un moment où les budgets de défense sont en hausse à l’échelle mondiale. Cette semaine a également été marquée par la confirmation d’un dividende de 0,47 dollar par action pour le trimestre à venir, ce qui renforce la stratégie de retour sur investissement de GE parallèlement à sa dynamique opérationnelle.

À l’avenir, l’action GE sera suivie de près dans l’attente de la publication des résultats du deuxième trimestre, le 16 juillet. Les investisseurs voudront voir si le commentaire faisant état d’une « tendance vers le haut de la fourchette » se traduira par une révision à la hausse des prévisions et si la demande de services est restée solide malgré la flambée des prix du carburant cet été.

L'action GE est-elle sous-évaluée ?

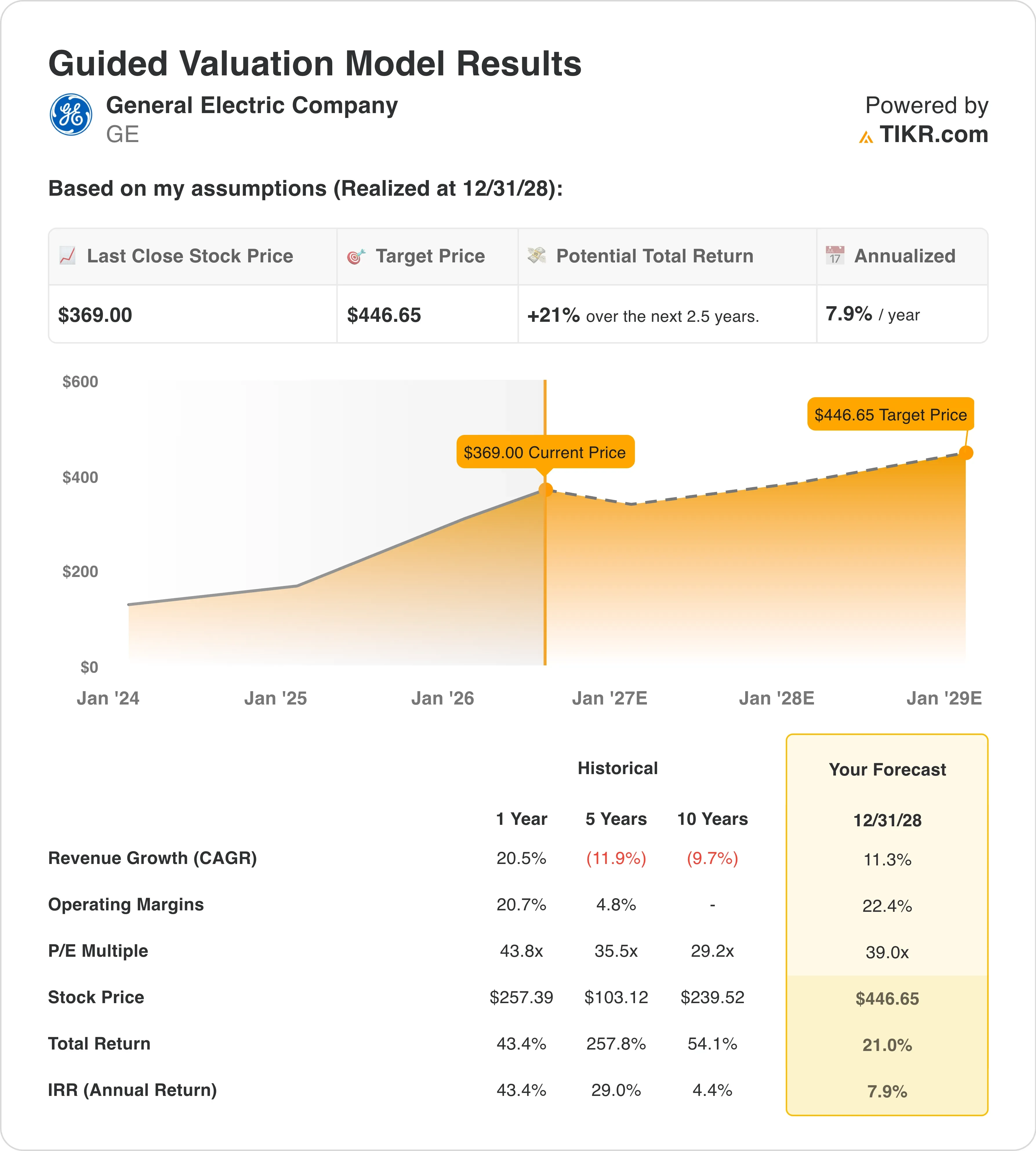

Selon les hypothèses du modèle de valorisation valables jusqu'au 31/12/28, l'action est modélisée sur la base des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 11 ,3 %

- Marges d'exploitation : 22 ,4 %

- Multiplier de capitalisation boursière à la sortie : 39 ,0x

Sur la base de ces données, le modèle estime un cours cible de 447 $, ce qui implique un potentiel de hausse total de 21 % par rapport au cours actuel de 369 $ et un rendement annualisé de 7,9 % sur les 2,5 prochaines années.

Un rendement annualisé de 7,9 % se situe en dessous du seuil de 10 % qui définit généralement une configuration attractive. Cela ne signifie pas pour autant que le scénario ne tient plus la route. Cela signifie simplement que le marché a déjà intégré une part significative de la reprise des bénéfices de GE après la scission. Le ratio cours/bénéfice (P/E) sur les douze prochains mois (NTM) de 47,6x et celui sur les douze derniers mois (LTM) de 45,8x sont élevés par rapport à ceux de ses pairs du secteur industriel. GE se négocie avec une prime, car les investisseurs paient pour la trajectoire des bénéfices, et non pour leur niveau actuel.

L’hypothèse d’un TCAC du chiffre d’affaires de 11,3 % est raisonnable compte tenu de la croissance historique du chiffre d’affaires de GE sur un an, qui s’élève à 20,5 %. Ce ralentissement reflète l’effet de base lié aux livraisons antérieures de moteurs et une croissance à court terme plus modérée du trafic aérien commercial en raison du choc des prix du carburant. L’objectif de marge d’exploitation de 22,4 % se compare à la marge EBIT actuelle sur les douze derniers mois (LTM) de 20,3 %, ce qui implique une amélioration continue mais modeste. Le PER de sortie de 39,0x est ambitieux au regard des normes historiques et suppose que GE conserve son multiple élevé à mesure que la reprise des bénéfices s’affirme.

Cependant, l’objectif de marché de 351 dollars se situe en dessous du cours actuel de l’action, ce qui constitue une situation inhabituelle. Cela suggère que les modèles des analystes n’ont pas pleinement pris en compte le discours du premier trimestre concernant la « fourchette haute des prévisions », ou que les analystes appliquent des hypothèses de marge plus prudentes que le scénario de base présenté ci-dessus. Quoi qu’il en soit, GE n’est manifestement pas bon marché à 369 $. Il s’agit d’une valeur de croissance de qualité, mais la marge de sécurité pour les nouveaux acheteurs est mince aux niveaux actuels.

Comparaison entre GE, Safran et Pratt & Whitney sur le marché des moteurs

GE n’opère pas seule dans le secteur des moteurs commerciaux. CFM International, sa coentreprise à parts égales avec le groupe français Safran, est le premier constructeur mondial de moteurs d’avions commerciaux en termes de livraisons. Safran (SAF) a annoncé en avril un chiffre d’affaires du premier trimestre supérieur aux attentes pour les moteurs d’avion, confirmant que la demande au niveau de CFM reste solide même si les marges des compagnies aériennes s’amenuisent. La marge d’exploitation de Safran se redresse pour se rapprocher de la mi-dix, tandis que la marge EBIT moyenne sur les douze derniers mois (LTM) de GE dépasse déjà les 20 %, reflétant la part croissante des services à forte marge qui domine le chiffre d’affaires de GE depuis la scission de sa branche énergie GE Vernova.

RTX Corporation (RTX) est le concurrent le plus direct pour les nouveaux contrats de moteurs commerciaux, en particulier sur les avions à fuselage étroit. Pratt gère actuellement des problèmes de durabilité liés au moteur GTF qui ont cloué au sol des centaines d’Airbus A320neo. GTF signifie « geared turbofan » (turboventilateur à engrenages) ; il s’agit d’une conception de moteur utilisant un réducteur pour permettre à la soufflante et à la turbine basse pression de tourner à des vitesses différentes afin d’améliorer le rendement énergétique. La flotte clouée au sol nécessite une maintenance accélérée, ce qui génère des revenus de services même si les nouvelles livraisons sont limitées.

Le moteur LEAP de GE, fourni par l’intermédiaire de CFM, ne présente pas le même problème de disque en métal fritté qui pèse sur Pratt. Cette différence concurrentielle est l’une des raisons pour lesquelles le carnet de commandes de services de GE a progressé plus rapidement au cours des derniers trimestres. Lors du sommet de l’IATA en juin, les dirigeants des compagnies aériennes ont dénoncé les retards sur les moteurs comme un problème urgent à l’échelle du secteur, et Pratt se retrouve plus directement dans la ligne de mire de ces critiques que GE. Ce contraste concurrentiel aide à expliquer pourquoi GE affiche aujourd’hui des marges plus élevées.

Découvrez ce qui alimente les perspectives haussières de GE après une hausse de 47 % >>>

Quels sont les moteurs de l’évolution future de l’action GE à l’avenir ?

La publication des résultats du deuxième trimestre, le 16 juillet, constituera le prochain catalyseur majeur. Les investisseurs voudront voir si la direction concrétise son expression « fourchette haute des prévisions » par une révision à la hausse effective des prévisions pour l’ensemble de l’année. Le consensus sur le chiffre d’affaires pour l’exercice 2026 implique une croissance d’environ 10 % à 12 %, ce qui correspond à l’hypothèse d’un TCAC de 11,3 % retenue par le modèle. Toute surperformance du chiffre d’affaires des services, qui génère les marges les plus élevées de GE, constituerait le facteur positif le plus direct pour l’action.

L’opportunité chinoise constitue un facteur imprévisible émergent. GE entrevoit la possibilité de nouveaux contrats en Chine à la suite de la rencontre entre Trump et Xi en mai, et l’annonce par Boeing de 200 commandes d’avions passées par des transporteurs chinois envoie un signal de demande en aval pour les moteurs. GE équipe le 737 MAX de Boeing via CFM ; ainsi, toute augmentation des livraisons de 737 en Chine se traduit directement par un volume accru de moteurs LEAP. L’incertitude liée aux licences d’exportation reste un risque à cet égard, mais les signaux diplomatiques de mai étaient plus constructifs que dans le contexte précédent.

Le programme de moteurs hybrides-électriques offre une option à long terme aux investisseurs qui voient au-delà du cycle actuel. En juin, GE a achevé un essai au sol d’un système de moteur hybride-électrique de classe mégawatt dans le cadre du programme EPFD de la NASA. Il ne s’agit pas d’un moteur de chiffre d’affaires à court terme, mais cela positionne GE comme un acteur crédible dans le développement de la propulsion de nouvelle génération. Cela revêt une importance particulière pour les relations contractuelles à long terme avec les clients tant du secteur commercial que de la défense qui prévoient de renouveler leur flotte d’ici les années 2030.

Les vents favorables du budget de la défense compensent durablement tout ralentissement de l’aviation commerciale. Le budget de défense de 1 500 milliards de dollars proposé par le Pentagone comprend des postes budgétaires importants pour les programmes d’avions et de moteurs soutenus par GE.

Les moteurs F404, F414 et GE9X de GE équipent de nombreuses plateformes militaires américaines et alliées. Combinés à la commande de navires de surveillance de la Marine et au contrat britannique portant sur les hélicoptères Apache, les revenus de GE dans le secteur de la défense offrent une protection significative contre tout ralentissement commercial à court terme lié à la hausse des coûts du carburant. Le dividende trimestriel de 0,47 dollar et un taux de distribution de 17,7 % laissent également une marge de manœuvre suffisante pour poursuivre les retours sur capital à mesure que les bénéfices augmenteront au cours des prochaines années.

Faut-il investir dans General Electric ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez GE et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre GE ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l'action GE sur TIKRGratuit→

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !