Chiffres clés de l'action RTX

- Performance de la semaine dernière : 3,4 %

- Fourchette sur 52 semaines : de 143 $ à 215 $

- Cours cible selon le modèle d'évaluation : 155 $

- Potentiel de hausse implicite : 7,5 % au cours des 2,5 prochaines années

Évaluez vos actions préférées, comme RTX, grâce aux prévisions des analystes sur 5 ans avec TIKR >>>

Un contrat de missiles remporté par la Marine, des résultats supérieurs aux attentes au premier trimestre et l’incertitude liée au cessez-le-feu en Iran

RTX Corporation (RTX) a connu une semaine marquée par de nouvelles annonces de contrats et une pression sectorielle persistante. Le 26 juin, Raytheon a remporté un contrat de 1,1 milliard de dollars avec la Marine américaine pour la fourniture de missiles Sidewinder AIM-9X Block II. L’AIM-9X est un missile air-air à courte portée utilisé sur de nombreuses plateformes de chasse américaines et alliées. Ce contrat vient directement grossir le carnet de commandes de Raytheon et reflète la volonté du Pentagone de reconstituer ses stocks d’armes.

Le contexte opérationnel reste solide. RTX a dépassé les estimations de chiffre d’affaires du premier trimestre et a revu à la hausse ses prévisions pour l’ensemble de l’année en avril, avec un BPA ajusté en hausse de 21 % à 1,78 dollar, contre une estimation consensuelle de 1,52 dollar. Le chiffre d’affaires net a progressé de 9 % pour atteindre 22,1 milliards de dollars. La direction a revu à la hausse ses prévisions de bénéfices et de chiffre d’affaires pour l’ensemble de l’année, invoquant une forte demande pour les missiles Raytheon, l’avionique de Collins Aerospace et les moteurs Pratt & Whitney.

Le facteur qui est venu compliquer la donne cette semaine a été la pression exercée sur le secteur par le cessez-le-feu de la guerre en Iran. Les valeurs des sous-traitants de la défense américains ont chuté à mesure que le conflit s’apaisait, les investisseurs qui avaient acheté des actions du secteur de la défense à titre de couverture géopolitique ayant réduit leur exposition. Mais le modèle économique de RTX ne repose pas uniquement sur les conflits.

Son carnet de commandes de 271 milliards de dollars, présenté lors de la conférence Bernstein fin mai, repose sur les commandes des alliés de l’OTAN, les dépenses de défense de base des États-Unis et les programmes de plateformes à long terme qui se poursuivent indépendamment de la résolution d’un conflit particulier. Un cessez-le-feu en Iran n’annule pas les commandes de missiles Patriot de l’Allemagne, les contrats SeaRAM avec l’Australie, ni le contrat de production de moteurs F135 d’une valeur de 6,6 milliards de dollars remporté par Pratt en mars.

À l’avenir, l’action RTX sera surveillée pour déterminer si la vente de titres du secteur liée au cessez-le-feu créera un point de réentrée ou si le multiple actuel est tout simplement trop élevé pour se justifier alors que la prime géopolitique s’amenuise.

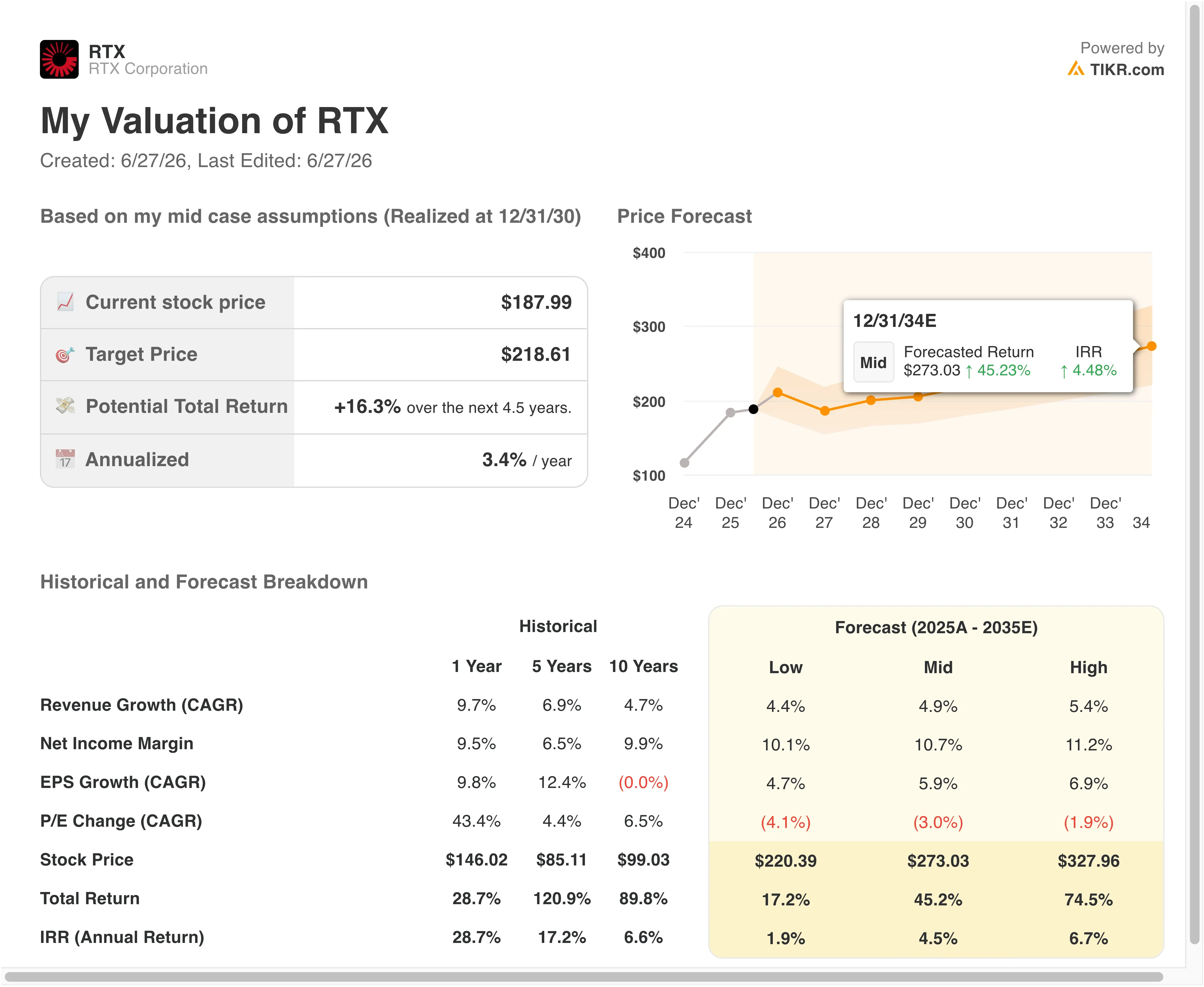

Ce que révèle le modèle d’évaluation concernant RTX à 188 dollars

Selon les hypothèses du modèle d’évaluation valables jusqu’au 31/12/28, l’action est modélisée sur la base des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 6 ,6 %

- Marges d'exploitation : 13 ,7 %

- Multiplier de capitalisation boursière à la sortie : 21,7x

Sur la base de ces données, le modèle estime un cours cible de 202 $, ce qui implique un potentiel de hausse total de 7,5 % par rapport au cours actuel de 188 $ et un rendement annualisé de 2,9 % sur les 2,5 prochaines années.

Un rendement annualisé de 2,9 % constitue le signal le plus honnête de cette semaine. Aux cours actuels, RTX se négocie à un niveau proche de sa juste valeur et n’offre qu’un rendement limité par rapport à celui d’une obligation d’État. Il ne s’agit pas là d’une condamnation de l’entreprise, qui affiche de bons résultats. Cela reflète simplement le fait que le titre a fortement progressé grâce aux vents favorables du secteur de la défense et affiche désormais un PER sur les bénéfices prévisionnels des 12 prochains mois (NTM) de 27,2x, un niveau élevé par rapport à la moyenne sur 5 ans de RTX, qui s’établit à environ 20,8x.

Le TCAC du chiffre d’affaires de 6,6 % est conforme à la croissance historique sur un an de RTX (9,7 %) et s’aligne sur le TCAC consensuel prévisionnel sur deux ans de 6,6 %. L’hypothèse d’une marge d’exploitation de 13,7 % reflète une légère amélioration par rapport à la marge EBIT des douze derniers mois (LTM) de 12 %, portée par la reprise des ventes de moteurs GTF de Pratt et l’amélioration du mix de Collins Aerospace. Le PER de sortie de 21,7x suppose une compression significative des multiples par rapport au niveau actuel, ce qui constitue une hypothèse prudente et justifiée.

Toutefois, cela rend le rendement total très sensible à la question de savoir si les niveaux de valorisation actuels sont tenables tout au long du prochain cycle de résultats. L’objectif de cours du marché, fixé à 216 dollars, implique un potentiel de hausse d’environ 15 %, ce qui est plus optimiste que le modèle. Cet écart suggère que les analystes intègrent une compression des multiples moins importante dans leurs hypothèses, peut-être parce qu’ils s’attendent à ce que le cycle budgétaire de la défense maintienne les valorisations à un niveau élevé plus longtemps que ne le prévoit le modèle.

RTX par rapport à Lockheed Martin et Northrop Grumman

RTX est le plus diversifié des grands contractants de défense américains. Lockheed Martin (LMT) se négocie à un PER plus faible, mais est davantage concentré sur les programmes d’avions de chasse, en particulier le F-35. La division Pratt de RTX équipe le F-35 dans le cadre du contrat portant sur le moteur F135 ; RTX bénéficie donc des livraisons du F-35 sans supporter l’intégralité du risque lié à la cellule. Les marges d’exploitation de Lockheed sont structurellement supérieures à celles de RTX, mais la croissance de son carnet de commandes a été plus modeste au cours des derniers trimestres, en raison des retards pris dans la production du F-35.

Northrop Grumman (NOC) a enregistré un chiffre d’affaires en hausse au premier trimestre, dans un contexte de multiplication des conflits mondiaux, et est davantage exposé aux systèmes spatiaux et aux frappes à longue portée. Le programme de bombardier B-21 Raider de Northrop constitue une source de revenus stable à long terme. La marge EBIT sur les douze derniers mois (LTM) de RTX, à 12 %, soutient favorablement la comparaison avec celle de Northrop, et le rendement du dividende de RTX, à 1,5 %, est comparable, tandis que son taux de distribution de 50,3 % laisse davantage de marge de progression que la structure de redistribution des capitaux plus restrictive de Lockheed.

L’avantage concurrentiel dont dispose RTX et que ni Lockheed ni Northrop ne possèdent est l’activité d’aviation commerciale de Collins Aerospace. Collins fournit des équipements avioniques, des sièges et des systèmes de connectivité à pratiquement toutes les grandes compagnies aériennes commerciales et à tous les principaux constructeurs aéronautiques du monde. Cela confère à RTX une source de revenus liée au trafic aérien plutôt qu’aux seuls budgets de défense, offrant ainsi une couverture naturelle partielle dont ses concurrents exclusivement spécialisés dans la défense ne disposent pas.

Quels sont les facteurs qui vont influencer l’évolution de l’action RTX à l’avenir ?

La publication des résultats du deuxième trimestre, attendue le 21 juillet, est le prochain événement susceptible de faire évoluer le cours de l’action de manière significative. Les investisseurs chercheront à savoir si la direction officialisera une nouvelle révision à la hausse de ses prévisions après un premier trimestre solide. Il est tout aussi important de vérifier si la montée en puissance de la production de Raytheon sur les programmes Patriot, AIM-9X et le radar SPY-6 se déroule comme prévu.

Les dépenses européennes de l’OTAN constituent un facteur favorable structurel qui persistera indépendamment de la situation en Iran. Raytheon (filiale de RTX) a été sélectionnée pour fournir le système SeaRAM aux nouvelles frégates australiennes de classe Mogami, et les Pays-Bas ont attribué un contrat de défense aérienne Patriot d’une valeur de 627 millions de dollars. RTX a également signé un contrat de 3,7 milliards de dollars pour la fourniture de missiles Patriot à l’Ukraine, financé par l’Allemagne. Ces commandes viennent s’ajouter à un carnet de commandes qui s’élevait déjà à 271 milliards de dollars à la date de la présentation de Bernstein.

La reprise des ventes du moteur GTF de Pratt & Whitney constitue le principal levier de marge au sein de RTX. Chaque trimestre où les livraisons de GTF se déroulent sans heurts améliore la marge de la division Pratt de RTX, qui est le segment le plus sous-performant par rapport à son potentiel à long terme.

L’investissement de 100 millions de dollars de RTX en Pologne pour étendre la capacité de maintenance, de réparation et de révision (MRO) du GTF, ainsi que la certification EASA du GTF Advantage en avril, indiquent que le chemin vers la production et la certification se dégage. Le GTF Advantage a obtenu l’agrément des autorités aéronautiques européennes pour la famille Airbus A320neo, ce qui ouvre de nouvelles sources de livraisons et réduit l’arriéré d’inspections qui pesait sur le chiffre d’affaires de Pratt au cours des trimestres précédents.

Enfin, le programme de retour sur capital renforce l’attrait de l’investissement pour les investisseurs axés sur le revenu. RTX a relevé son dividende trimestriel à 0,73 dollar par action en mai et a annoncé cette semaine le versement d’un dividende identique pour le deuxième trimestre. Combiné aux rachats d’actions en cours, le programme global de redistribution du capital de RTX revêt une importance significative pour une action qui offre actuellement un potentiel de hausse modeste, mais un flux de revenus fiable et croissant.

Consultez l’historique complet du carnet de commandes de RTX et l’évolution des estimations de bénéfices sur TIKR (Gratuit) >>>

Faut-il investir dans RTX ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez RTX et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre RTX ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent afin de suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !