Statistiques clés de l'action GE Aerospace

- Fourchette de 52 semaines : 176 $ à 348,5

- Prix actuel : 311,9

- Objectif moyen de la rue : 352,8

- Cible maximale de la Bourse : 425

- Objectif du modèle TIKR (décembre 2030): 536,6

Que s'est-il passé ?

GE Aerospace(GE), le plus grand fabricant de moteurs d'avions commerciaux au monde, a réalisé un résultat exceptionnel de 2025 qui redéfinit la barre des bénéfices à l'approche de ce que la direction appelle la configuration la plus solide de l'entreprise depuis sa scission en 2023 de l'ancien conglomérat GE.

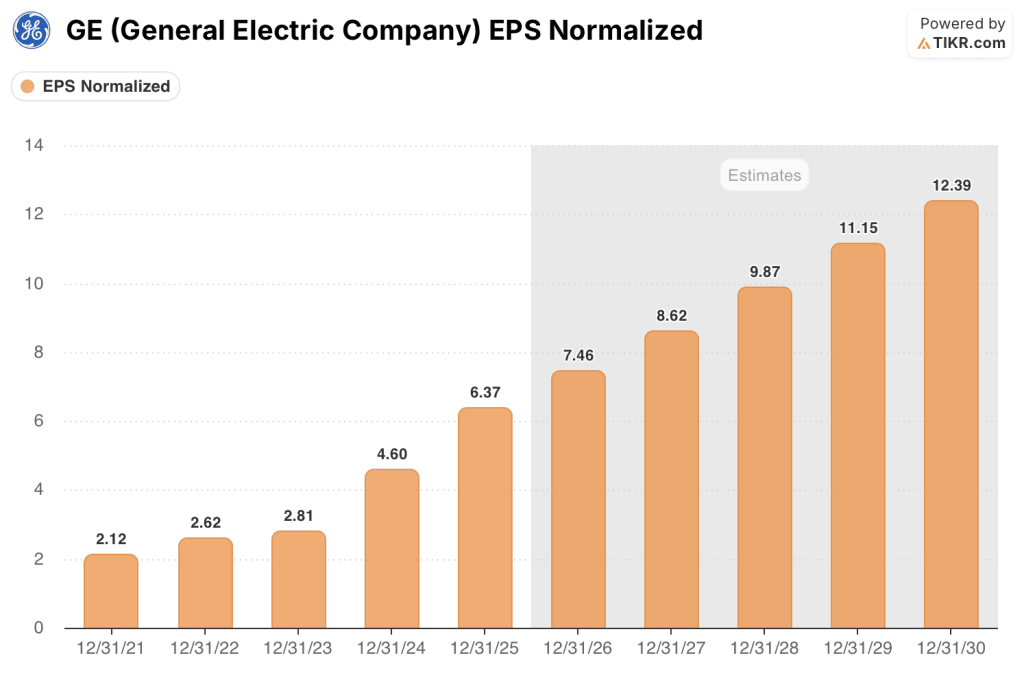

Le quatrième trimestre a été le point d'exclamation : le BPA ajusté de 1,57 $ a battu l'estimation consensuelle de 1,43 $, et le BPA normalisé de 6,37 $ pour l'ensemble de l'année a bondi de 38,5 % d'une année sur l'autre, dépassant largement les prévisions.

Le moteur de cette progression est l'activité de services après-vente de GE, qui génère des revenus en réparant et en révisant les moteurs d'avions qui volent déjà sur les avions commerciaux - un flux de revenus captifs et récurrents directement liés aux heures de vol et à l'âge de la flotte.

Les livraisons de moteurs LEAP (la plate-forme de nouvelle génération pour avions à fuselage étroit qui équipe les Boeing 737 MAX et les Airbus A320neo, en remplacement des anciens CFM56) ont atteint le chiffre record de plus de 1 800 unités en 2025, soit une hausse de 28 %, tandis que le volume des visites d'atelier LEAP a augmenté de 27 %, alimentant une hausse de 26 % du chiffre d'affaires des services commerciaux.

Le 9 mars, GE s'est engagé à investir 1 milliard de dollars supplémentaires dans l'industrie américaine en 2026, pour la deuxième année consécutive, avec pour objectif de créer 5 000 nouveaux emplois et d'augmenter la capacité des moteurs CFM LEAP et des plates-formes de défense.

Larry Culp, président-directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "nous prévoyons une croissance du chiffre d'affaires de l'ordre de 10 % entre 24 et 26, et un bénéfice de 10 milliards de dollars en 26, soit deux ans plus tôt que ce que nous prévoyions au moment de l'essaimage", ancrant la conviction de la direction sur le carnet de commandes de 190 milliards de dollars constitué par les clients commerciaux et de défense.

L'action GE Aerospace aborde 2026 avec des prévisions de bénéfice d'exploitation de 9,85 à 10,25 milliards de dollars, des prévisions de BPA de 7,10 à 7,40 dollars (en hausse de près de 15 % au point médian) et un flux de trésorerie disponible de 8 à 8,4 milliards de dollars, le tout soutenu par une base installée LEAP qui, selon les prévisions de la direction, devrait pratiquement tripler entre 2024 et 2030.

Le point de vue de Wall Street sur l'action GE

Les résultats de 2025 clôturent un chapitre qui a commencé avec la restructuration de GE et ouvrent un chapitre défini par un seul mécanisme de composition : une base installée de 80 000 moteurs qui génère des décennies de revenus de services bloqués, avec la flotte LEAP à croissance plus rapide encore dans les premiers stades de son cycle après-vente.

Le BPA normalisé de GE Aerospace a atteint 6,37 $ en 2025, en hausse de 38,5 %, et la Bourse s'attend à ce qu'il se compose de 17,1 % à 7,46 $ en 2026 et de 15,5 % à 8,62 $ en 2027, grâce aux 3,5 milliards de dollars de revenus de services supplémentaires que le directeur financier Rahul Ghai a cités lors de la conférence téléphonique sur les résultats comme le principal moteur de croissance en 2026, aux côtés de la croissance continue de l'équipement LEAP et des livraisons de défense qui ont augmenté de 30 % en 2025.

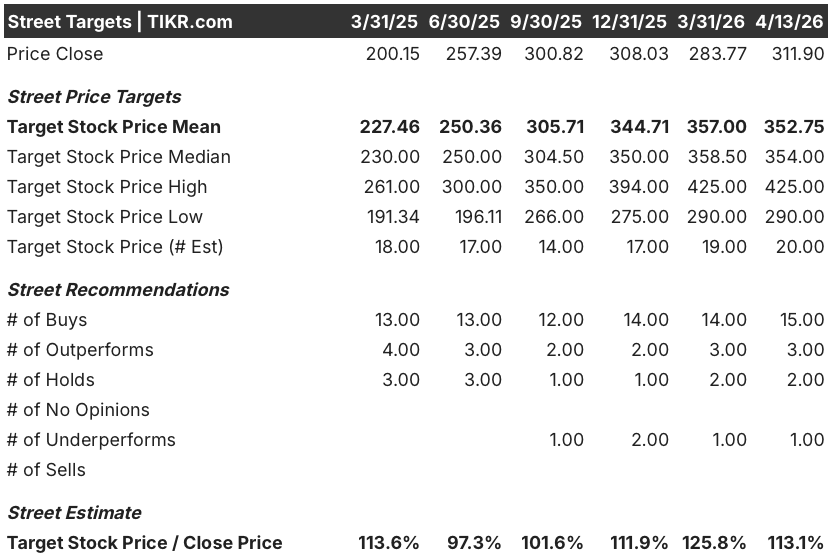

Dix-huit des 20 analystes couvrant l'action GE Aerospace la considèrent comme un achat ou une surperformance, avec un objectif de prix moyen de 352,75 $, ce qui implique une hausse de 13,1 % par rapport au prix actuel de 311,90 $ ; les analystes attendent en particulier le rythme de l'accélération des visites d'atelier LEAP et les tendances de retraite des CFM56, que la direction a prévu de maintenir dans une fourchette de 2 300 à 2 400 jusqu'en 2028, contre des attentes antérieures de 2 300.

L'écart entre l'objectif inférieur de 290 $ et l'objectif supérieur de 425 $ reflète un véritable débat sur l'évaluation : les baissiers soutiennent que l'action GE Aerospace commande déjà un multiple industriel supérieur qui laisse peu de place à l'erreur si les prix du marché secondaire diminuent, tandis que les haussiers soulignent que la base installée LEAP triplera d'ici 2030 comme un moteur de revenu structurel qu'aucun multiple actuel ne peut évaluer pleinement.

Fixée à environ 41,8 fois le BPA consensuel de 7,46 $ pour 2026, l'action GE Aerospace se situe au-dessus de la moyenne historique de ses pairs industriels, mais le BPA est composé à plus de 15 % par an jusqu'en 2028 au moins, avec un carnet de commandes de 190 milliards de dollars et une conversion des flux de trésorerie disponibles de plus de 100 %, ce qui fait que l'action GE Aerospace semble sous-évaluée par rapport à la capacité bénéficiaire pluriannuelle garantie par le carnet de commandes.

Lorsqu'on lui a demandé, lors de la conférence téléphonique sur les résultats, si la société pouvait dépasser ses prévisions de services pour le milieu de l'année, M. Culp a répondu qu'il n'y avait "rien ici au début de l'année qui nous donne à réfléchir en ce qui concerne les vents arrière", signalant directement au marché que les prévisions prudentes pour 2026 pourraient s'avérer trop faibles.

Une détérioration de la demande de transport aérien commercial, qu'elle soit due à des perturbations géopolitiques (les prix du kérosène ont déjà augmenté à la suite du conflit au Moyen-Orient) ou à un ralentissement de la demande mondiale, comprimerait le volume des visites dans les magasins et briserait la thèse de la composition du marché de l'après-vente.

Les chiffres à surveiller lors des résultats du premier trimestre 2026 sont la croissance interne des visites d'atelier LEAP par rapport à l'objectif annuel de 25 % de la direction et la croissance du chiffre d'affaires des services commerciaux par rapport à l'objectif de 10 %.

Les données financières de GE Aerospace

Les revenus totaux de GE Aerospace ont augmenté de 18,5 % pour atteindre 45,9 milliards de dollars en 2025, la deuxième année consécutive d'accélération de la croissance après un gain de 9,5 % en 2024, comme le volume des services et des livraisons d'équipements plus élevés se sont composés à la fois dans les segments commerciaux et de défense.

L'effet de levier opérationnel est sans ambiguïté : le bénéfice d'exploitation a augmenté de 22,3 % pour atteindre 9,5 milliards de dollars en 2025, dépassant la croissance du chiffre d'affaires pour la troisième année consécutive, car le mix de services à marge plus élevée et les améliorations de productivité FLIGHT DECK (le système de fabrication Lean de GE emprunté aux méthodes industrielles japonaises) ont augmenté les marges d'exploitation à 20,7 %, en hausse par rapport à 20,0 % en 2024.

Le bénéfice brut a augmenté de 20,4 % pour atteindre 14,4 milliards de dollars, faisant passer les marges brutes de 31,0 % à 31,5 %, un sommet en quatre ans qui reflète l'évolution cumulative de la composition du chiffre d'affaires vers les services, où la réparation et la révision des moteurs commandent des marges structurellement plus élevées que les ventes de nouveaux équipements.

Que dit le modèle d'évaluation ?

Le modèle TIKR évalue GE Aerospace à un objectif moyen de 536,64 $, ce qui implique un rendement total de 72 % par rapport aux 311,90 $ d'aujourd'hui sur une période d'environ 4,7 ans, fondé sur un TCAC de 8,0 % des revenus, des marges de revenu net de 18,4 % et un TCAC de 11,3 % du BPA jusqu'en 2030 - des hypothèses que le carnet de commandes de 190 milliards de dollars et l'augmentation structurelle du marché secondaire du LEAP rendent plus conservatrices qu'optimistes.

L'action GE Aerospace semble sous-évaluée aux niveaux actuels, le scénario intermédiaire impliquant un rendement annualisé de 12,2 % jusqu'en 2030, même si le BPA augmente déjà de plus de 15 % par an à l'approche de cette période.

Les trois scénarios du modèle TIKR dépendent directement d'une variable : la vitesse à laquelle le volant d'inertie du marché secondaire LEAP se compose par rapport aux pertes du GE9X et aux vents contraires de la chaîne d'approvisionnement qui pèsent sur les marges à court terme.

Scénario faible (582,67 $ | 7,4 % IRR | 7,2 % CAGR des revenus | 17,3 % marges nettes)

- La croissance de la fréquentation des ateliers LEAP ralentit en dessous de l'objectif de 25 % fixé pour 2026, car les perturbations géopolitiques compriment la demande de transport aérien et les prix du kérosène (qui ont déjà doublé sur les marchés européens depuis la fin février) incitent les compagnies aériennes à rester prudentes en matière de dépenses discrétionnaires de MRO.

- Les pertes du GE9X doublent d'une année sur l'autre en 2026, comme prévu, et un retard de certification du 777X au-delà de 2027 prolonge le vent contraire jusqu'en 2028, limitant le redressement de la marge du CES en dessous du niveau de 26,6 %.

- Les pénuries de terres rares, en particulier d'yttrium utilisé dans les revêtements de barrière thermique des moteurs, ne sont toujours pas résolues, ce qui ralentit périodiquement les livraisons de nouveaux moteurs et la production de MRO jusqu'en 2027.

- Le chiffre d'affaires augmente de 7,2 % par an, les marges de revenu net atteignent 17,3 % et l'action offre un rendement total de 86,8 % jusqu'en 2030, mais sa performance est inférieure à celle du scénario intermédiaire d'environ 168 $ par action.

Cas moyen ($750.87 | 10.6% IRR | 8.0% revenus CAGR | 18.4% marges nettes)

- Les visites à l'atelier interne du LEAP augmentent de 25 % en 2026, comme prévu, en s'appuyant sur une croissance de 27 % en 2025, soutenant une croissance du chiffre d'affaires des services commerciaux de l'ordre de 10 % jusqu'en 2028, à mesure que la base installée s'étend pour atteindre les objectifs de triplement d'ici à 2030.

- Les retraits de CFM56 se maintiennent à environ 2 % de la flotte par an, ce qui maintient le nombre de visites en atelier entre 2 300 et 2 400 jusqu'en 2028 et permet au marché secondaire des CFM56, qui génère des marges élevées, de constituer une base de revenus durable.

- Le LEAP OE devient rentable en 2026, comme prévu, ce qui élimine le frein des marges d'équipement et permet aux marges du CES de se rétablir au-dessus des niveaux actuels, même si les volumes d'expédition 9X augmentent.

- Le chiffre d'affaires se compose de 8,0 %, les marges de revenu net atteignent 18,4 % et l'action offre un rendement total de 140,7 % jusqu'en 2030, ce qui correspond à un TRI annualisé de 10,6 %.

Hypothèse haute (942,23 $ | 13,5 % IRR | 8,8 % CAGR des revenus | 19,2 % marges nettes)

- Le chiffre d'affaires des services LEAP dépasse les prévisions pour le milieu de la décennie, car les programmes de gros porteurs (GEnx, GE90) conservent des périmètres de travail élevés et les 300 moteurs GEnx commandés par United Airlines en février commencent à entrer dans des cycles de maintenance plus lourds.

- La défense dépasse le taux de croissance de 30 % à partir de 2025, soutenue par le carnet de commandes DPT de 21 milliards de dollars, un contrat de 12,4 millions de dollars pour le moteur GEK1500 de l'armée de l'air américaine attribué le 23 février, et l'accélération des budgets de défense de l'OTAN qui entraîne une demande supplémentaire de F414 et de T700.

- Les améliorations de la productivité du poste de pilotage se poursuivent dans l'ensemble du réseau MRO élargi, entraînant une augmentation de la marge d'exploitation bien au-delà de 20,7 %, alors que les investissements dans l'automatisation à Singapour (jusqu'à 300 millions de dollars jusqu'en 2029) et aux États-Unis (1 milliard de dollars pour la seule année 2026) augmentent le débit sans augmentation proportionnelle des coûts.

- Le chiffre d'affaires se compose de 8,8 %, les marges de revenu net atteignent 19,2 % et l'action offre un rendement total de 202,1 % jusqu'en 2030, ce qui correspond à un taux de rendement interne annualisé de 13,5 %.

Devriez-vous investir dans GE Aerospace ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant l'action GE, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre GE Aerospace en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action GE sur TIKR →