Principales statistiques de l'action United Airlines

- Fourchette de 52 semaines : 72 $ à 119

- Prix actuel : 115

- Objectif moyen : 131

- Objectif supérieur : 156

- Consensus des analystes : 19 Achat / 5 Surperformance / 2 Maintien / 1 Vente

- Objectif du modèle TIKR (Déc. 2030): 149

Le PDG de United Airlines annonce des marges à deux chiffres alors que la récupération du carburant s'accélère

United Airlines Holdings(UAL), la plus grande compagnie aérienne au monde en termes de réseau global, s'est fortement éloignée de ses plus bas de 2026 alors que le PDG Scott Kirby a déclaré à la Bernstein Strategic Decisions Conference qu'il est de plus en plus confiant que le transporteur dégagera des marges avant impôts à deux chiffres en 2027, la baisse des prix du pétrole réduisant l'obstacle à la récupération totale des coûts du carburant.

L'action United Airlines a atteint son plus bas niveau sur 52 semaines, à environ 72 dollars, au début de l'année, lorsque la guerre entre les États-Unis et Israël et l'Iran a fait doubler le prix du carburant en quelques semaines.

La reprise s'est amorcée lorsqu'il est devenu évident que la demande n'allait pas s'effondrer.

Lors de la conférence de Bernstein, M. Kirby a été direct sur l'environnement actuel : "La demande est restée forte. Nous sommes plutôt satisfaits de la situation à court terme".

United a déclaré un chiffre d'affaires de 14,6 milliards de dollars pour le premier trimestre 2026, en hausse de 10,6 % par rapport à l'année précédente et un record trimestriel, tout en transportant plus de passagers au cours d'un premier trimestre qu'à aucun autre moment de son histoire.

Le chiffre d'affaires de la catégorie Premium a augmenté de 13,6 % et celui de la catégorie Affaires de 14 %, deux segments qui étayent l'argument de la puissance tarifaire du transporteur.

La compagnie aérienne a procédé à cinq augmentations de tarifs à la fin du premier trimestre et, dès la dernière semaine d'avril, les rendements des billets vendus étaient supérieurs d'environ 20 % à ceux de l'année précédente pour tous les voyages à venir.

United prévoit de récupérer 40 à 50 % de l'augmentation du coût du carburant au deuxième trimestre, 70 à 80 % au troisième trimestre et 85 à 100 % au quatrième trimestre, ce qui réduit l'écart entre les bénéfices plus rapidement que le marché ne semblait l'espérer lorsque l'action United Airlines se négociait à un niveau proche des plus bas.

Kirby a également tracé une ligne de démarcation concurrentielle très nette autour des conséquences du choc pétrolier sur l'ensemble du secteur : les compagnies à très bas coûts qui perdaient de l'argent en période de prospérité n'ont plus de marge de manœuvre, tandis que la base de revenus fidèle à la marque et le bilan de United, le meilleur depuis 30 ans, lui permettent de rester investie tout au long du cycle.

Le contrat des hôtesses de l'air et stewards, ratifié en mai avec une augmentation de 31 % du salaire de base, résout un problème social majeur qui avait pesé sur le sentiment.

En ce qui concerne la consolidation, M. Kirby a mis un terme à cette question : United ne cherchera pas à fusionner dans un avenir prévisible, et le calcul des petites transactions ne fonctionne pas.

L'accent mis sur l'exécution organique, plutôt que sur les distractions liées aux transactions, permet de préserver l'histoire du rétablissement des marges.

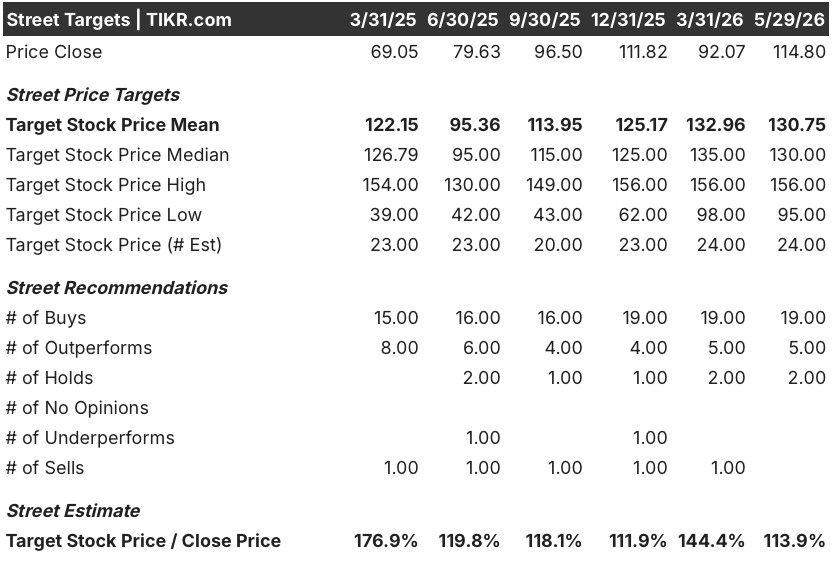

19 achats et un objectif de la Bourse qui n'a pas rattrapé la reprise

La conviction de Wall Street à l'égard de l'action United Airlines est exceptionnellement forte pour un transporteur qui traverse une crise du carburant à l'échelle de l'industrie.

Le consensus actuel se situe à 19 achats, 5 surperformances, 2 conservations et 1 vente, avec un objectif de prix moyen d'environ 131 $ et un objectif élevé de 156 $.

Les analystes qui connaissent le modèle pensent que le choc pétrolier est un vent contraire temporaire face à une compagnie aérienne structurellement meilleure, et non un verdict sur le cas d'investissement à long terme.

C'est sur l'EBITDA que la reprise se manifeste le plus clairement : Le consensus du T2 2026 s'établit à environ 1,63 milliard de dollars, en baisse d'environ 37 % d'une année sur l'autre, alors que les coûts du carburant atteignent des sommets, avant de se redresser à environ 2,05 milliards de dollars au T3 et à environ 2,54 milliards de dollars au T4.

Entre-temps, les estimations de revenus de l'action UAL renforcent l'argument de la durabilité : les analystes prévoient des revenus d'environ 18 milliards de dollars au T2 2026, en hausse d'environ 15 % d'une année sur l'autre, d'environ 17 milliards de dollars au T3, en hausse d'environ 14 %, et d'environ 17 milliards de dollars au T4, en hausse d'environ 13 %.

Il s'agit d'un transporteur dont le chiffre d'affaires croît à deux chiffres en dépit d'un choc des coûts de l'industrie, un point de données qui soutient directement la thèse de la fidélité à la marque que Kirby a construite au cours de la dernière décennie.

En ce qui concerne le BPA, la situation à court terme est faussée par le carburant : Le BPA normalisé du deuxième trimestre 2026 est estimé à 1,76 $, en forte baisse par rapport aux 3,87 $ de l'année précédente, avant de remonter à 2,66 $ au troisième trimestre et à 3,60 $ au quatrième trimestre.

L'écart important entre les prévisions pour l'ensemble de l'année, de 7 à 11 dollars, reflète une véritable incertitude concernant le carburant plutôt qu'une faiblesse opérationnelle.

L'action United Airlines semble sous-évaluée à 115 $ par rapport à la trajectoire de reprise que les données soutiennent, avec 24 des 27 analystes ayant une note d'achat et un objectif moyen impliquant une hausse d'environ 14 % par rapport au prix actuel avant même que l'histoire de la marge de 2027 ne soit entièrement prise en compte dans le prix.

L'action United Airlines est-elle sous-évaluée en 2026 ? Le modèle TIKR à 149

Le scénario de base de TIKR évalue United Airlines à environ 149 $ en décembre 2030, ce qui implique un rendement total d'environ 29 % par rapport au cours actuel de 115 $, soit environ 6 % annualisés sur environ 5 ans.

Le scénario de base prévoit une croissance annuelle du chiffre d'affaires d'environ 1 % à 2 %, des marges de revenu net d'environ 7 % et une croissance du BPA d'environ 4 % par an, un ensemble d'hypothèses prudentes qui ne nécessite pas de réévaluation structurelle, mais seulement la poursuite de l'exécution.

Si les prix des carburants se normalisent plus rapidement que prévu et que l'objectif de marge à deux chiffres avant impôts de Kirby pour 2027 se situe dans la moitié supérieure de la fourchette d'orientation, le scénario le plus optimiste se situe aux alentours de 177 dollars, ce qui implique un rendement total d'environ 54 % par rapport aux niveaux actuels.

Le scénario baissier, à environ 125 dollars, suppose un ralentissement de la croissance du chiffre d'affaires et une compression des marges, produisant un rendement total d'environ 9 % sur le même horizon.

Le scénario de base n'est pas un pari sur un miracle aérien. Il s'agit d'un pari sur le fait qu'un transporteur doté du meilleur bilan depuis près de trente ans, d'une technologie de pointe, d'un contrat de travail ratifié et d'une résilience démontrée de la demande reviendra à des marges normales lorsque le carburant se normalisera. Rien d'extraordinaire ne doit se produire.

L'action United Airlines est-elle à acheter en ce moment ?

L'action United Airlines est notée 19 fois "Achat" et 5 fois "Surperformance" par 27 analystes, avec un objectif de cours moyen d'environ 131 $, ce qui implique une hausse d'environ 14 % par rapport au cours actuel de 115 $.

La compagnie aérienne a déclaré un chiffre d'affaires de 14,6 milliards de dollars au premier trimestre, en hausse de 10,6 % par rapport à l'année précédente, et la direction a prévu de récupérer 85 % à 100 % des coûts du carburant d'ici le quatrième trimestre, ce qui rend le rapport risque/récompense de plus en plus favorable au fur et à mesure que la rampe de récupération se matérialise.

Quel est l'objectif de cours pour l'action UAL ?

L'objectif moyen de la rue pour UAL est d'environ 131 $, le plus haut de la rue est de 156 $, et le modèle de base de TIKR indique environ 149 $ d'ici décembre 2030.

UBS a récemment relevé son objectif à 148 dollars et réaffirmé sa position d'acheteur, conformément au consensus plus large des analystes selon lequel le choc pétrolier est un vent contraire temporaire plutôt qu'une perte de valeur structurelle.

Devriez-vous investir dans United Airlines Holdings, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action United Airlines Holdings, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre United Airlines Holdings en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action UAL sur TIKR →