Principaux enseignements :

- Expedia a battu les bénéfices du T1 2026 de manière significative, avec un BPA ajusté de 1,96 $ par rapport à l'estimation consensuelle de 1,38 $.

- Le chiffre d'affaires a augmenté de 15 % d'une année sur l'autre pour atteindre 3,43 milliards de dollars, et l'EBITDA ajusté a bondi de 83 % pour atteindre 542 millions de dollars.

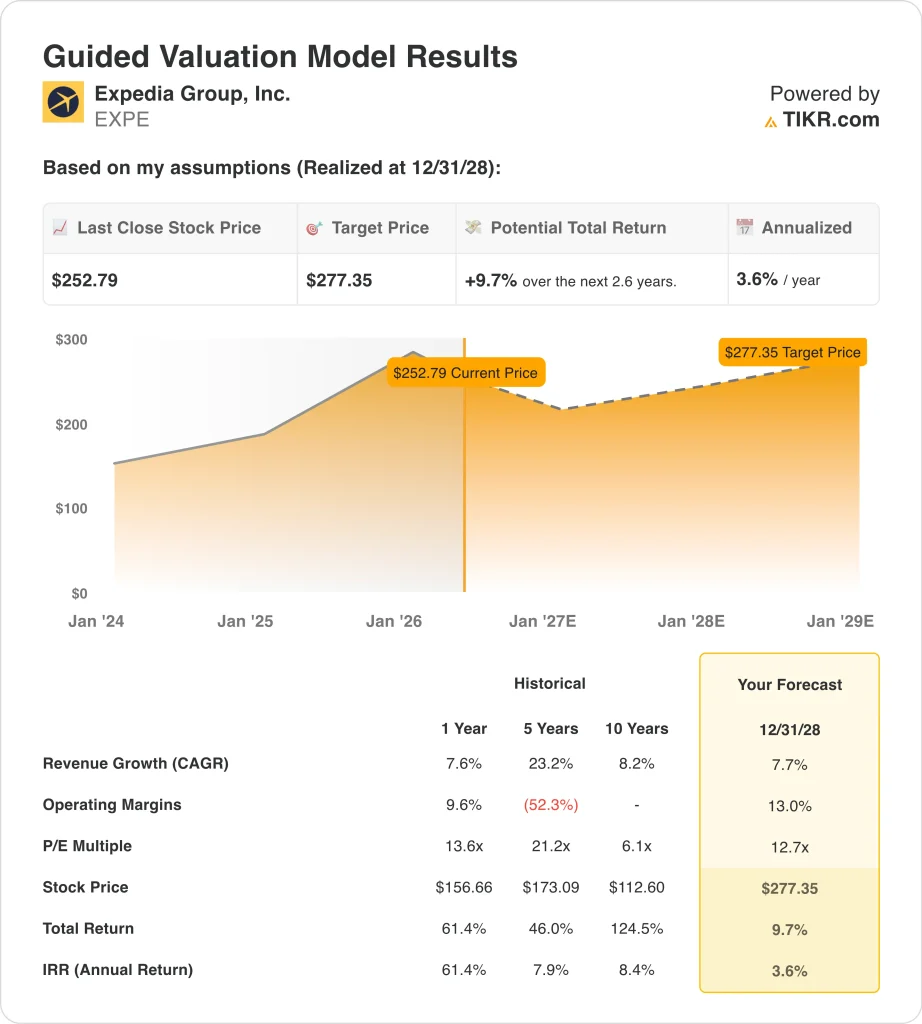

- L'action EXPE se négocie à environ 253 $, en hausse de 53 % au cours de l'année écoulée, avec une fourchette de 52 semaines allant de 149 $ à 304 $.

- Cela implique un rendement total de 10 %, ou un rendement annualisé de 4 % au cours des 2,6 prochaines années.

Que s'est-il passé ?

Le groupe Expedia (EXPE) a réalisé un excellent premier trimestre de l'exercice 2026, dépassant les attentes sur les principaux indicateurs. Le BPA ajusté de 1,96 $ a largement dépassé le consensus de 1,38 $, et les revenus ont augmenté de 15 % pour atteindre 3,43 milliards de dollars. L'EBITDA ajusté a bondi de 83 % pour atteindre 542 millions de dollars, reflétant un levier d'exploitation exceptionnel dans le secteur des voyages en ligne. Mais la réaction à court terme de l'action a été tempérée par un important vent contraire signalé lors de la conférence téléphonique sur les résultats.

Expedia a indiqué que le conflit en cours au Moyen-Orient pèse sur les réservations internationales. Airbnb a mentionné le même impact dans sa propre mise à jour des résultats, ce qui signifie qu'il s'agit d'une préoccupation à l'échelle du secteur plutôt que d'un problème spécifique à l'entreprise. La direction a d'ailleurs fait preuve de prudence dans ses prévisions de réservations, reflétant ainsi la prudence liée à l'incertitude géopolitique. Les investisseurs attendent donc de voir si ce ralentissement des réservations est temporaire ou s'il se prolonge.

Sur le plan stratégique, Uber a conclu un accord avec Expedia pour ajouter des réservations d'hôtels via la super application Uber. Ce partenariat étend la portée de la distribution d'Expedia à une plateforme à fort trafic utilisée par des dizaines de millions de consommateurs.

Expedia a également nommé Derek Andersen, anciennement directeur financier de Snap, au poste de directeur financier à compter du 11 mai 2026. L'arrivée d'un nouveau directeur financier est souvent le signe d'un regain d'attention pour l'efficacité du capital et les rendements pour les actionnaires.

Voici pourquoi l'action Expedia pourrait offrir des rendements à long terme significatifs jusqu'en 2028 et au-delà, car les nouveaux canaux de distribution et l'amélioration des marges compensent les vents contraires liés aux réservations géopolitiques.

Ce que dit le modèle pour l'action EXPE

Nous avons analysé le potentiel de hausse de l'action Expedia sur la base de sa plateforme de voyage en ligne diversifiée, de son inventaire croissant d'hôtels et de locations de vacances par le biais de marques telles que Hotels.com et Vrbo, et de ses nouveaux partenariats de distribution aux consommateurs avec des plateformes telles qu'Uber.

Sur la base d'estimations d'une croissance annuelle du chiffre d'affaires d'environ 8 %, de marges d'exploitation d'environ 13 % et d'un multiple C/B normalisé de 12,7 fois, le modèle prévoit que l'action Expedia pourrait passer de 253 $ à environ 277 $ par action.

Cela représenterait un rendement total de 10 %, ou un rendement annualisé de 4 % au cours des 2,6 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action EXPE :

1. Croissance du chiffre d'affaires : 8%

Expedia a enregistré une croissance de 15 % de ses revenus au premier trimestre 2026, bien au-dessus de son TCAC historique de 7,6 % sur un an. Ce résultat a été obtenu grâce à un nombre élevé de chambres réservées aux Etats-Unis, dans la région EMEA et sur les marchés mondiaux. Mais le conflit au Moyen-Orient devrait freiner à court terme les volumes de réservation à venir.

Le partenariat avec Uber apporte une amélioration significative à cette hypothèse. L'intégration des réservations hôtelières au sein d'une plateforme de consommateurs à fort trafic pourrait générer une demande supplémentaire au-delà de ce que le marketing autonome permet d'obtenir.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une croissance annuelle du chiffre d'affaires d'environ 8 %. Cela reflète la reprise continue de la demande mondiale de voyages, partiellement compensée par des vents contraires géopolitiques et la concurrence continue d'Airbnb et des canaux de réservation directe des hôtels.

2. Marges d'exploitation : 13%

La marge EBIT d'Expedia sur les 12 derniers mois s'élève à 14,7 %, et la marge brute est exceptionnelle (90,1 %). Ces chiffres reflètent la nature légère et basée sur la plateforme du modèle d'agence de voyage en ligne. Mais les investissements en marketing et en technologie maintiennent les marges d'exploitation à un niveau nettement inférieur aux marges brutes.

La nomination d'un nouveau directeur financier pourrait apporter un regain d'attention à la discipline des coûts et à l'optimisation du rendement pour les actionnaires. Et l'échelle de l'infrastructure technologique tend à améliorer les marges d'exploitation à mesure que les volumes augmentent.

Sur la base des estimations consensuelles des analystes, nous avons utilisé des marges d'exploitation d'environ 13 %. Ce chiffre est légèrement inférieur au niveau actuel du LTM et reflète une hypothèse conservatrice concernant la poursuite des investissements dans les plateformes et la pression à court terme des vents contraires liés aux réservations géopolitiques.

3. Multiple P/E de sortie : 12,7x

Expedia se négocie actuellement à un P/E NTM d'environ 12,7x, ce qui est modeste pour une plateforme de voyage en ligne générant des marges brutes de 90,1%. Cette décote reflète les inquiétudes à court terme concernant les réservations au Moyen-Orient et l'incertitude macroéconomique autour des voyages internationaux.

Mais le taux de croissance annuel moyen du bénéfice par action d'Expedia sur trois ans (32,7 %) témoigne d'une forte capacité bénéficiaire sous-jacente. Et à mesure que les bénéfices augmentent, le multiple compressé pourrait augmenter de manière significative sur un horizon de plusieurs années.

Sur la base des estimations consensuelles des analystes, nous avons maintenu un multiple P/E de sortie de 12,7x. Cela reflète une évaluation stable et prudente pour une entreprise qui génère un fort levier d'exploitation et un flux de trésorerie disponible significatif à partir de sa plateforme de voyage.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action EXPE jusqu'en 2034 montrent des résultats variés basés sur la reprise de la demande mondiale de voyages et l'expansion de la marge d'exploitation (il s'agit d'estimations, pas de rendements garantis) :

- Scénario faible : Le conflit au Moyen-Orient s'étend et la demande mondiale de voyages ralentit → 9 % de rendement annuel

- Scénariomoyen : la demande de voyages se redresse régulièrement et le partenariat avec Uber entraîne une croissance constante des réservations → 13 % de rendements annuels.

- Cas élevé : L'essor des voyages à l'échelle mondiale et l'expansion des marges d'exploitation au-delà des niveaux actuels → 16 % de rendements annuels.

À l'avenir, la performance des actions d'Expedia dépend des tendances de la demande mondiale de voyages et de sa capacité à mettre en œuvre de nouveaux partenariats de distribution tels que l'accord avec Uber.

Le modèle guidé à court terme suggère un rendement annualisé modeste de 4 % jusqu'en 2028, mais le cadre du scénario à plus long terme est considérablement plus convaincant, indiquant des rendements annualisés d'environ 13 % dans le cas moyen jusqu'en 2034.

Les investisseurs prêts à faire abstraction du bruit géopolitique pourraient trouver la configuration à long terme attrayante par rapport à la valorisation actuelle.

Voir ce que les analystes pensent de l'action EXPE en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Expedia ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez EXPE et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre EXPEainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Expediasur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !