EQT Corporation (NYSE : EQT) se négocie autour de 57 dollars par action et reste l'un des plus grands producteurs de gaz naturel des États-Unis. La société a bénéficié d'une amélioration de ses marges, d'une hausse des prix et d'un modèle d'exploitation plus discipliné, alors même que la volatilité du gaz naturel continue de peser sur le sentiment du secteur.

Récemment, EQT a fait état d'une amélioration des prévisions de marges et de tendances plus fortes en matière de volumes pour plusieurs de ses principaux actifs. La direction a également souligné une meilleure visibilité de l'EBITDA liée à l'augmentation de la demande d'exportation de GNL et au resserrement des conditions d'approvisionnement. Ces mises à jour suggèrent qu'EQT pourrait entrer dans une phase plus stable et constructive après plusieurs années de fluctuations liées aux matières premières.

Cet article explore l'endroit où les analystes de Wall Street pensent qu'EQT pourrait se négocier d'ici 2027. Nous avons combiné les objectifs de prix consensuels avec les résultats des modèles d'évaluation pour esquisser la trajectoire attendue du titre. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

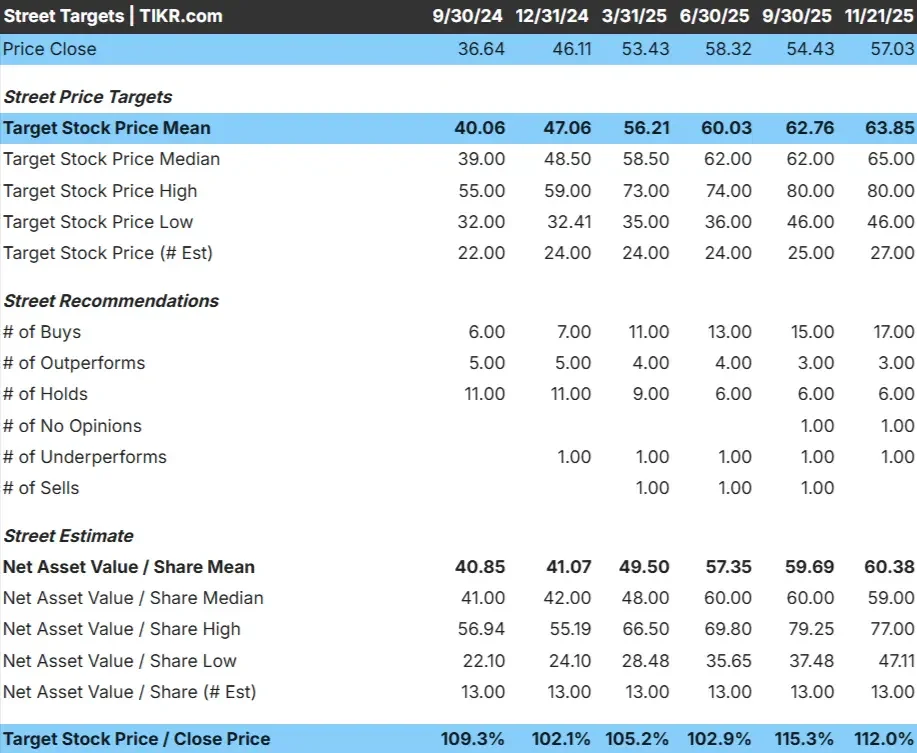

EQT se négocie à près de 57 $ l'action et l'objectif de prix moyen des analystes se situe à environ 64 $ l'action, ce qui représente une hausse d'environ 12 %. Cela place EQT dans la fourchette de hausse modeste, où les analystes voient une marge de progression raisonnable sans s'attendre à une hausse spectaculaire.

- Estimation haute : 80 dollars par action

- Estimation basse : 46 dollars par action

- Objectif médian : 65 $/action

- Notations : 17 achats, 3 surperformances, 6 conservations, 1 sous-performance

Pour les investisseurs, ces perspectives suggèrent qu'EQT est positionnée pour suivre les fondamentaux du gaz naturel tout en offrant une certaine hausse si les marges se renforcent ou si les conditions de la demande s'améliorent. La configuration est stable, la plupart des analystes s'attendant à une appréciation graduelle plutôt qu'à des mouvements importants.

Découvrez l'ampleur de la hausse de vos actions préférées à l'aide du nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Perspectives de croissance et valorisation d'EQT

Les perspectives financières d'EQT semblent constructives selon les hypothèses clés du modèle. La société bénéficie de l'amélioration des marges, de niveaux de production stables et d'un environnement plus favorable au gaz naturel qui renforce la visibilité des bénéfices.

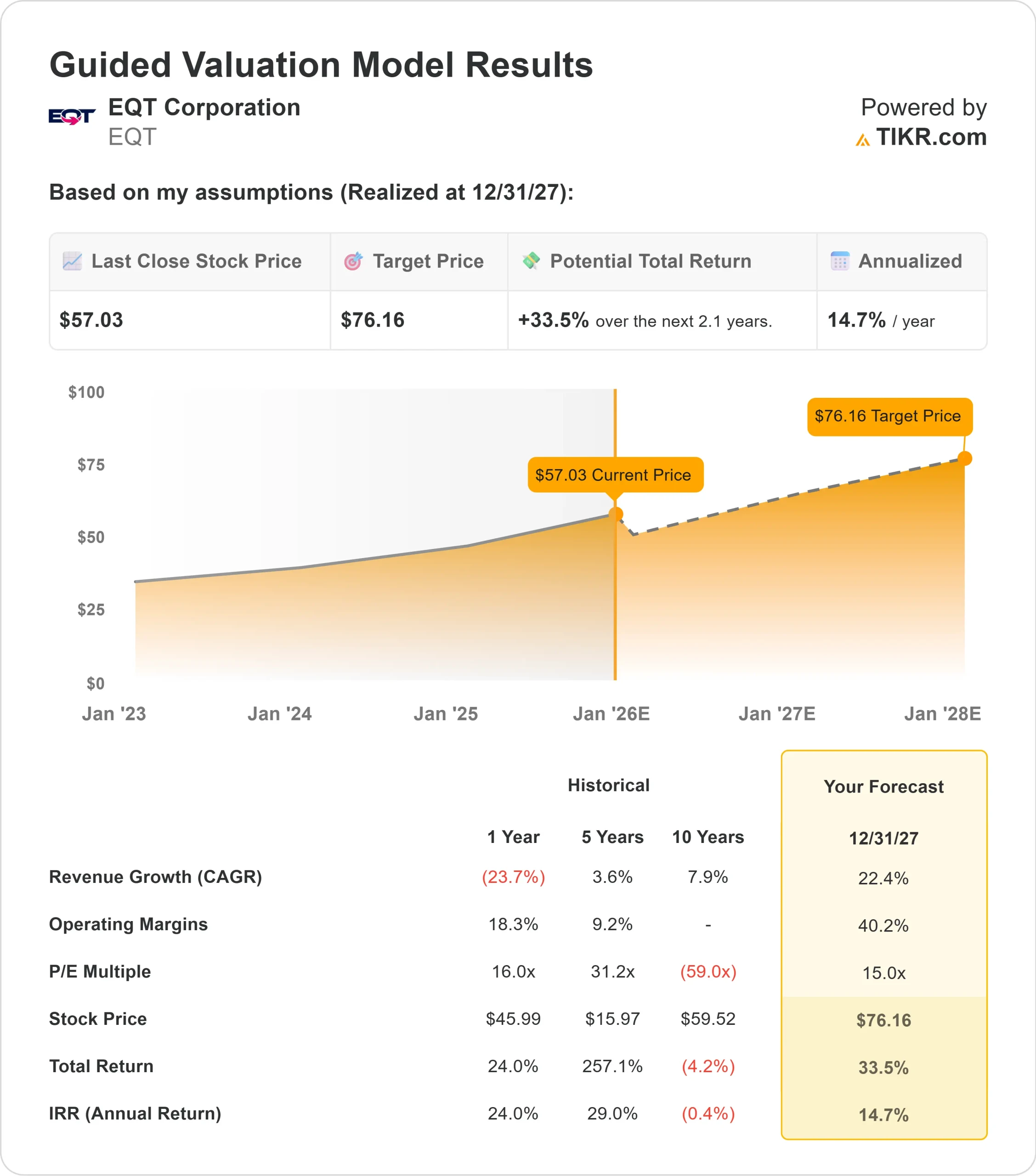

- Prévisions de croissance du chiffre d'affaires : 22.4%

- Marge d'exploitation prévue : 40.2%

- P E prévisionnel utilisé : 15x

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR utilisant un P E à terme de 15x suggère qu'EQT pourrait atteindre environ 76 $/action d'ici le 31/12/27.

- Cela implique un rendement total d'environ 33,5 %, soit environ 14,7 % sur une base annuelle.

Ces données laissent présager une progression régulière grâce à la solidité des marges et à l'efficacité de l'exploitation. EQT n'a pas besoin d'une croissance agressive de la production pour que l'action fonctionne. Au contraire, la structure de coûts disciplinée de la société et son exposition à la demande structurelle de gaz naturel aident à soutenir une trajectoire de bénéfices à long terme plus claire.

Pour les investisseurs, EQT ressemble à un opérateur discipliné avec un solide effet de levier sur la stabilité des marges. Le modèle met en évidence la façon dont une efficacité continue et une production équilibrée peuvent créer une hausse significative par rapport au prix actuel de l'action.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Le profil d'exploitation d'EQT s'est amélioré régulièrement, grâce à un meilleur contrôle des coûts, à une production plus efficace et à une plus grande visibilité sur les flux de trésorerie futurs. Les perspectives à long terme de la demande de gaz naturel, en particulier la croissance des exportations de GNL, apportent un soutien supplémentaire à la trajectoire des revenus de la société.

La direction a mis l'accent sur la gestion d'une entreprise plus disciplinée et plus prévisible, ce qui réduit la volatilité et renforce la confiance des investisseurs. Pour les investisseurs, ces améliorations opérationnelles créent une base plus stable pour les bénéfices et la création de valeur à long terme.

Scénario baissier : Volatilité et pression sur les prix

Malgré les progrès accomplis, EQT opère toujours dans un secteur tributaire des matières premières, où les prix peuvent changer rapidement. La demande de gaz naturel est très sensible aux conditions météorologiques, aux niveaux de stockage et à la dynamique énergétique mondiale, qui peuvent tous changer rapidement. Toute faiblesse dans ces domaines pourrait peser sur les marges et limiter la hausse.

La valorisation reste sensible à la tarification. Le potentiel de rendement du modèle suppose que les marges restent proches des niveaux actuels, et même de légères baisses des prix du gaz naturel pourraient réduire la hausse projetée. Pour les investisseurs, le principal risque est la volatilité inhérente à l'exposition au gaz naturel.

Perspectives pour 2027 : quelle pourrait être la valeur d'EQT?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère qu'EQT pourrait se négocier à près de 76 $/action d'ici le 31/12/27. Cela représenterait une hausse d'environ 33,5 %, soit un rendement annualisé d'environ 14,7 %.

Bien qu'il s'agisse d'une perspective constructive, elle suppose déjà des marges stables, une production constante et un environnement de demande favorable. Pour obtenir une hausse plus importante, EQT devrait surpasser l'efficacité opérationnelle ou bénéficier d'un resserrement des marchés du gaz naturel. En l'absence de ces facteurs, les investisseurs doivent s'attendre à un rendement solide mais mesuré.

Pour les investisseurs, EQT offre une configuration équilibrée. La société allie discipline opérationnelle et exposition aux tendances à long terme de la demande de gaz naturel, créant ainsi une voie claire vers des gains à moyen terme si les conditions du marché restent favorables.

Les composés de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut résider dans la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composés sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>