Principaux enseignements :

- Dynamique des transactions : Cinquième trimestre consécutif de croissance des transactions avec une augmentation de 4,7 % à l'échelle du système.

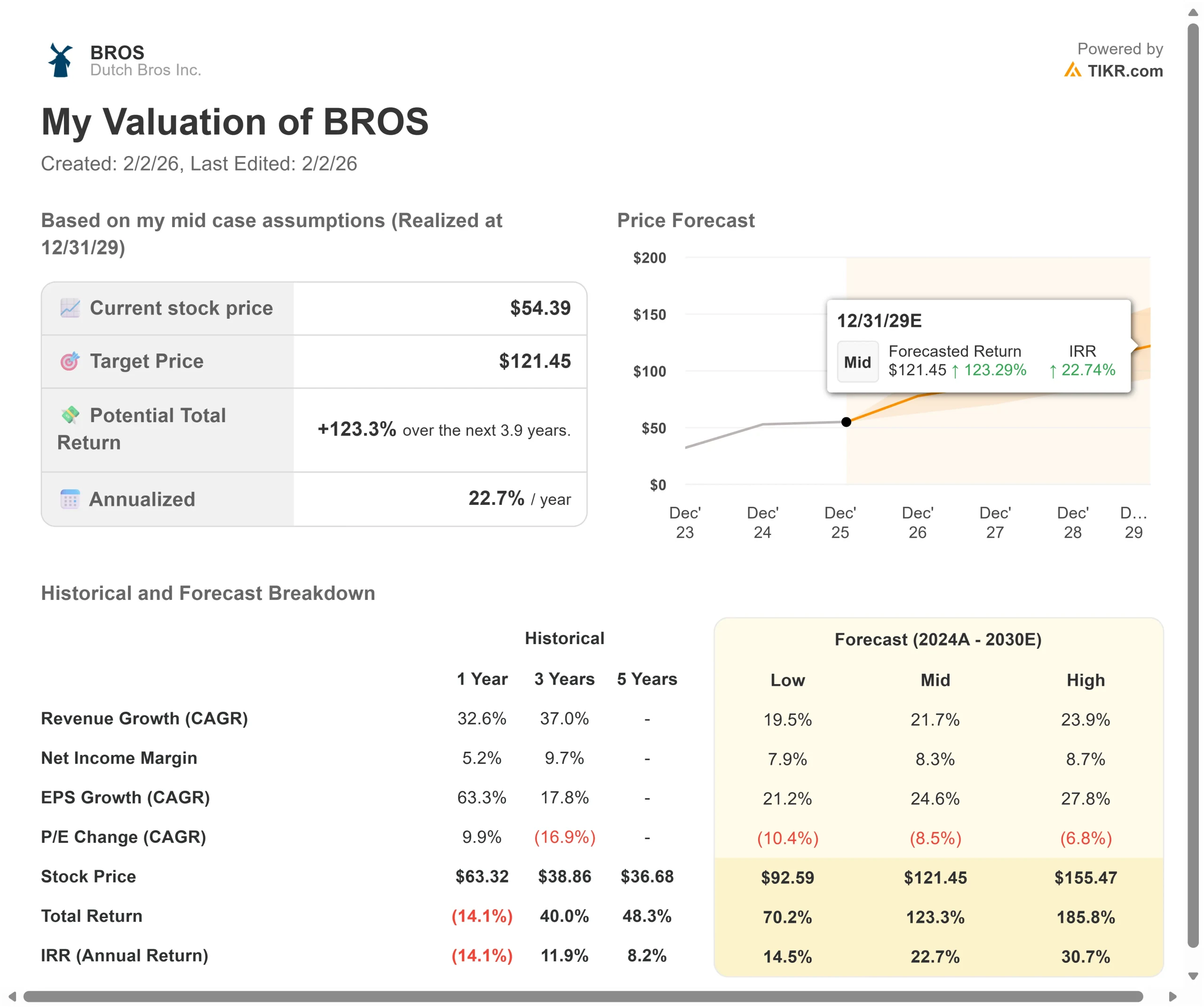

- Projection de prix : Sur la base de la trajectoire actuelle, l'action BROS pourrait atteindre 80 $ d'ici décembre 2027.

- Gains potentiels : Cet objectif suggère un rendement total de 47 % par rapport au prix actuel de 54 $.

- Rendement annuel : Les investisseurs pourraient bénéficier d'une croissance d'environ 22 % au cours des 1,9 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Dutch Bros(BROS) vient de réaliser un nouveau trimestre exceptionnel avec une croissance de 25% du chiffre d'affaires et des ventes à magasins comparables en hausse de 5,7%, tout en annonçant des plans pour accélérer l'ouverture de nouveaux magasins jusqu'à 175 emplacements en 2026.

La chaîne de cafés drive-thru a atteint 1 081 magasins et reste en bonne voie pour atteindre son objectif ambitieux de 2 029 magasins d'ici 2029.

La PDG Christine Barone met en œuvre une stratégie de croissance à plusieurs volets centrée sur des initiatives favorisant les transactions.

- L'entreprise a enregistré son cinquième trimestre consécutif de croissance des transactions, un exploit rare dans l'environnement actuel de la restauration.

- Les transactions à l'échelle du réseau ont augmenté de 4,7 %, tandis que les magasins exploités par la société ont connu une hausse encore plus forte de 6,8 %.

- La productivité des nouveaux magasins reste élevée, avec des volumes unitaires moyens qui atteignent des sommets.

- La société s'est étendue à six États contigus en 2025, portant sa présence totale à 24.

- Dutch Rewards représente désormais 72 % des transactions, en hausse de 5 points d'une année sur l'autre, tandis que Order Ahead a atteint 13 % des ventes, certains nouveaux marchés atteignant presque le double de ce taux.

Malgré cette dynamique exceptionnelle, l'action Dutch Bros se négocie à 54 dollars, ce qui offre une plus-value importante aux investisseurs qui reconnaissent la position différenciée de l'entreprise dans le secteur des boissons.

Ce que dit le modèle pour l'action Dutch Bros

Nous avons analysé Dutch Bros alors qu'elle s'est transformée en une plateforme dominante de boissons au volant avec un engagement client inégalé et une voie claire vers l'échelle nationale.

L'entreprise s'étend au-delà de ses racines occidentales dans le Midwest et le Sud-Est, constatant régulièrement de longues files d'attente et une forte demande sur les nouveaux marchés.

La culture différenciée de la marque, fondée sur des interactions authentiques avec la broista et une personnalisation poussée, crée des liens émotionnels qui entraînent une fréquence de visite remarquable.

- Dutch Bros compte aujourd'hui plus de 475 opérateurs dans son pipeline, avec une ancienneté moyenne de 7,5 ans.

- Cette profondeur permet à l'entreprise de développer efficacement sa culture tout en maintenant l'expérience pleine d'énergie qui la distingue.

- L'entreprise s'est classée au premier rang pour l'exactitude des commandes, la satisfaction et la qualité des boissons dans le rapport 2025 QSR sur les drive-thru.

En utilisant une prévision de croissance annuelle des revenus de 24,9 % et des marges d'exploitation de 10,4 %, notre modèle prévoit que l'action atteindra 80 $ d'ici 1,9 an. Cela suppose un multiple cours/bénéfice de 59,1x.

Cela représente une compression par rapport aux moyennes historiques du P/E de Dutch Bros de 92,4x (un an) et 123,3x (trois ans). Ce multiple plus faible tient compte du fait que l'entreprise est sur la voie de la maturité et prévoit une certaine normalisation au fur et à mesure de l'évolution de ses activités.

La valeur réelle réside dans le maintien de l'élan des transactions tout en réalisant une expansion agressive des magasins et en déployant le programme de restauration chaude pour stimuler les occasions de petit-déjeuner.

Nos hypothèses d'évaluation

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action BROS :

1. Croissance du chiffre d'affaires: 24,9

La croissance de Dutch Bros repose sur trois piliers : l'expansion des nouveaux magasins, les ventes des magasins comparables et les initiatives stratégiques.

La société prévoit d'ouvrir environ 175 magasins en 2026, ce qui marque une accélération par rapport aux années précédentes.

Avec des pipelines de développement record ajoutant plus de 30 sites potentiels par mois, la direction est convaincue qu'elle atteindra 2 029 magasins d'ici 2029.

La dynamique des ventes dans les magasins comparables reste robuste, grâce à de multiples initiatives visant à développer les transactions. Le programme d'alimentation chaude, maintenant présent dans environ 160 magasins, apporte une augmentation de 4% des ventes, avec environ un quart de l'augmentation provenant des transactions.

La direction prévoit d'achever le déploiement d'ici la fin de l'année 2026 afin de couvrir la partie de la journée consacrée au petit-déjeuner.

Les initiatives numériques continuent de gagner du terrain. Order Ahead connaît une croissance organique, tandis que Dutch Rewards constitue un canal d'engagement efficace.

L'entreprise propose presque exclusivement des offres segmentées, ce qui démontre des capacités d'analyse sophistiquées.

2. Marges d'exploitation: 10.4%

Dutch Bros augmente ses marges tout en investissant dans la croissance.

- La société a réalisé des marges de contribution de 27,8% au troisième trimestre, malgré les coûts élevés du café et les taux d'occupation plus élevés des nouveaux magasins.

- La direction continue de tirer parti du modèle de location " build-to-suit " économe en capital, avec une moyenne de 1,4 million de dollars de dépenses d'investissement par magasin.

- L'EBITDA ajusté a atteint 78 millions de dollars au troisième trimestre, en hausse de 22 % par rapport à l'année précédente.

- La société s'attend à un effet de levier d'environ 110 points de base sur les frais de vente et d'administration en 2025, ce qui témoigne d'une gestion disciplinée des dépenses au fur et à mesure de l'expansion de ses activités.

La pression sur les marges à court terme comprend les coûts élevés du café qui s'étendent jusqu'en 2026, l'augmentation des coûts de revient des produits alimentaires au fur et à mesure du déploiement du programme de restauration chaude, et les changements réglementaires en Californie qui ajoutent 50 points de base de pression sur la main-d'œuvre au 4ème trimestre.

3. Multiple P/E de sortie : 59,1x

Le marché évalue Dutch Bros à 66,1x les bénéfices. Nous supposons que le P/E se comprimera à 59,1x au cours de notre période de prévision.

Les valeurs de croissance connaissent généralement des compressions de multiple à mesure qu'elles mûrissent et prennent de l'ampleur. Dutch Bros est en train de passer d'un acteur régional à une marque nationale, ce qui pourrait entraîner une prime moins élevée au fil du temps.

Au fur et à mesure que l'exécution se poursuit et que l'entreprise démontre des économies unitaires durables dans diverses zones géographiques, le concept devrait maintenir un multiple de prime.

La forte culture, la dynamique des transactions et la voie claire vers plus de 2 000 magasins soutiennent des valorisations supérieures au marché.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les concepts de service au volant sont confrontés aux pressions de la main-d'œuvre et aux cycles de dépenses des consommateurs. Voici comment l'action Dutch Bros pourrait évoluer selon différents scénarios jusqu'en décembre 2027 :

- Scénario faible : Si la croissance des revenus ralentit à 19,5 % et que les marges de revenu net se compriment à 7,9 %, les investisseurs obtiennent tout de même un rendement total de 70 % (14,5 % par an).

- Cas moyen : Avec une croissance de 21,7 % et des marges de 8,3 %, nous prévoyons un rendement total de 123 % (22,7 % par an).

- Cas élevé : Si les initiatives de transaction dépassent les attentes et que Dutch Bros maintient des marges de 8,7 % tout en enregistrant une croissance de 23,9 %, le rendement total pourrait atteindre 186 % (30,7 % par an).

Voir ce que les analystes pensent de l'action BROS en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution de l'expansion des magasins, l'adoption de programmes alimentaires et la croissance soutenue des transactions grâce à des initiatives numériques.

Dans le pire des cas, les ventes à magasins comparables ralentissent ou la productivité des nouveaux magasins déçoit sur des marchés peu familiers.

Dans le meilleur des cas, le programme de restauration chaude génère des occasions de petits déjeuners plus importantes que prévu, le programme Order Ahead s'accélère plus rapidement et l'expansion des magasins maintient l'élan actuel avec des volumes d'unités élevés.

Quelle est l'ampleur de la hausse de l'action Dutch Bros à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !