Principaux enseignements :

- Leadership en électrophysiologie : Les ventes d'électrophysiologie ont augmenté de 63% au troisième trimestre, FARAPULSE traitant plus de 500 000 patients et gagnant des parts sur l'ensemble du marché de l'électrophysiologie.

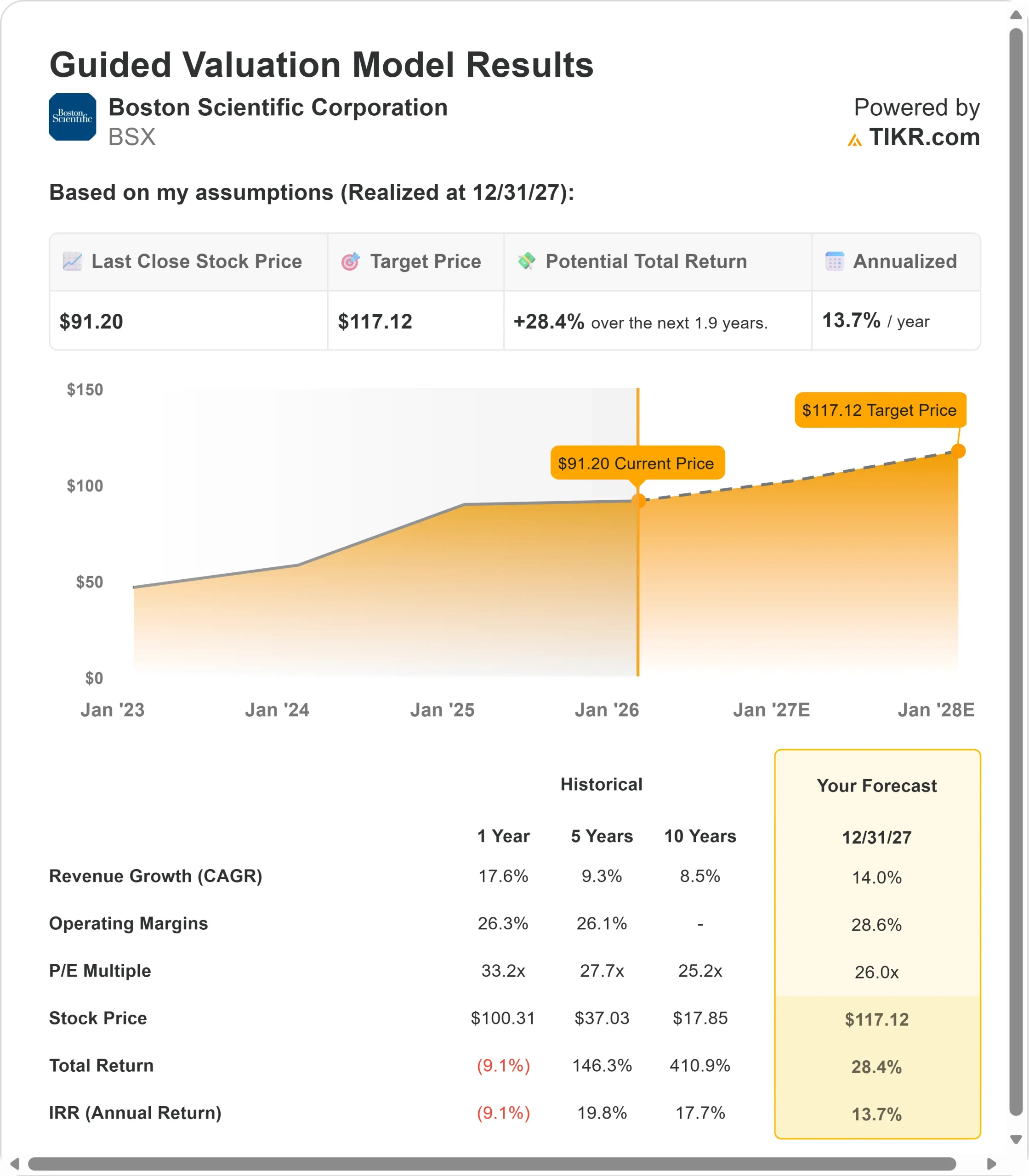

- Projection de prix : Sur la base de la dynamique actuelle, l'action pourrait atteindre 117 $ d'ici décembre 2027.

- Gains potentiels : Cet objectif implique un rendement total de 28 % par rapport au prix actuel de 91 $.

- Rendement annuel : Les investisseurs pourraient bénéficier d'une croissance annuelle d'environ 14 % au cours des 1,9 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Boston Scientific(BSX) vient de réaliser un nouveau trimestre qui a dépassé toutes les attentes. Les ventes organiques du troisième trimestre ont augmenté de 15%, dépassant les prévisions de 12%-14%. Le BPA ajusté de 0,75 $ a augmenté de 19 %, dépassant également les attentes. Mais la véritable histoire réside dans deux activités qui redéfinissent leurs marchés : Electrophysiologie et WATCHMAN.

- Les ventes d'électrophysiologie ont explosé de 63%, FARAPULSE continuant à dominer le marché, avec plus de 500 000 patients traités et 1 compte sur 3 utilisant désormais le système de cartographie intégré OPAL.

- WATCHMAN a connu une croissance exceptionnelle de 35 %, dépassant les 600 000 patients traités avec environ 25 % des procédures américaines désormais effectuées en concomitance avec l'ablation - et ce chiffre pourrait doubler d'ici 2028.

- La société a relevé ses prévisions de croissance organique pour l'ensemble de l'année à 15,5 % et ses prévisions de bénéfice par action ajusté à 3,02-3,04 $, soit une croissance de 20 à 21 %.

Malgré cet élan, avec des marges d'exploitation en hausse de 80 points de base à 28 % et un flux de trésorerie disponible attendu de 3,5 milliards de dollars, l'action BSX se négocie à 91 dollars, offrant un potentiel de hausse aux investisseurs qui comprennent l'innovation créatrice de catégories de l'entreprise.

Ce que dit le modèle pour l'action Boston Scientific

Nous avons analysé Boston Scientific sous l'angle de la vision du PDG Mike Mahoney, qui souhaite devenir " le leader en termes de parts de marché, non seulement pour l'IFP mais aussi pour l'ensemble du marché de l'EP au fil du temps ", tout en stimulant le CAGR de 20 % du marché de WATCHMAN pour les années à venir.

La société met en œuvre une stratégie de croissance différenciée.

- FARAPULSE simplifie les flux d'ablation de la fibrillation auriculaire avec des résultats reproductibles démontrés dans l'étude FARADISE.

- WATCHMAN pénètre les 5 millions de patients indiqués grâce à des procédures concomitantes, aux données de l'essai CHAMPION à venir au premier semestre 2026 et à la nouvelle génération de WATCHMAN Elite attendue fin 2027.

- Parallèlement, des activités telles que la cardiologie interventionnelle avec AGENT DCB, les interventions périphériques et la neuromodulation avec l'acquisition imminente de Nalu assurent une croissance diversifiée.

En utilisant une prévision de croissance annuelle des revenus de 14 % et des marges d'exploitation de 28,6 %, notre modèle prévoit que l'action atteindra 117 $ d'ici 1,9 an. Cela suppose un multiple cours/bénéfice de 26x.

Cela représente une compression par rapport au P/E actuel de Boston Scientific de 27,5x. Étant donné que la société investit massivement dans l'infrastructure EP, finalise l'acquisition de Nalu Medical et absorbe environ 100 millions de dollars de vents contraires tarifaires annuels, une certaine compression du multiple est raisonnable.

La valeur réelle provient d'une croissance soutenue supérieure à celle du marché dans l'ensemble du portefeuille et d'une expansion continue des marges.

Nos hypothèses d'évaluation

Estimez instantanément la juste valeur d'une société (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses pour la croissance des revenus, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici ce que nous avons utilisé pour l'action BSX :

1. Croissance du chiffre d'affaires : 14%

Le moteur de croissance de Boston Scientific fonctionne dans plusieurs catégories avec des innovations différenciées.

Domination de l'électrophysiologie : L'électrophysiologie a connu une croissance de 63% avec FARAPULSE en tête des technologies PFA. La pénétration mondiale de l'IFP devrait atteindre 50 % à la fin de 2025 et 80 % d'ici 2028.

La société lance FARAPOINT pour les patients complexes d'ici la fin de l'année et a lancé l'essai OPTIMIZE qui étudie Cortex AI pour la FA persistante.

Avec un tiers des comptes utilisant désormais la cartographie OPAL intégrée, l'écosystème se renforce.

Création du marché WATCHMAN : Avec une croissance de 35 % et 600 000 patients traités, WATCHMAN reste largement sous-pénétré par rapport aux 5 millions de patients indiqués.

Les procédures concomitantes avec FARAPULSE accélèrent l'adoption plus rapidement que prévu. Les données de l'étude CHAMPION au premier semestre 2026 devraient élargir les indications, tandis que le lancement de WATCHMAN Elite fin 2027 constitue un autre catalyseur.

La direction est à l'aise avec un taux de croissance annuel moyen du marché de 20 % pour les années à venir.

Transformation de la cardiologie interventionnelle : Le segment a progressé de 23% grâce au ballon AGENT à enrobage médicamenteux aux États-Unis, qui bénéficie désormais d'un paiement complémentaire pour les nouvelles technologies à partir du 1er octobre.

L'essai STANCE, qui étudie AGENT dans les lésions de novo, pourrait doubler la population indiquée. SEISMIQ IVL pour le traitement coronarien devrait être lancé début 2027, après l'achèvement de l'essai FRACTURE au premier trimestre 2026.

Force du portefeuille diversifié : La Chine a enregistré une croissance de l'ordre de 10 % malgré des vents contraires importants liés à la VBP dans le domaine périphérique, ce qui démontre la capacité de l'équipe à compenser les pressions sur les prix par l'innovation.

L'approbation récente de WATCHMAN FLX Pro par la NMPA et l'expansion de la présence dans le domaine de l'électrophysiologie renforcent la confiance dans une croissance soutenue de l'ordre de 10 % en Chine. L'endoscopie a progressé de 9%, la neuromodulation de 9% et les interventions périphériques de 16% sur le plan opérationnel.

2. Marges d'exploitation: 28,6 %

Boston Scientific opère avec une expansion des marges à la pointe du secteur tout en réinvestissant pour la croissance.

Performance actuelle : La marge d'exploitation du troisième trimestre a augmenté de 80 points de base pour atteindre 28%, grâce à une forte répercussion de la surperformance du chiffre d'affaires et à un mix produit favorable. L'expansion de la marge pour l'ensemble de l'année est désormais attendue à 100 points de base, malgré des vents contraires tarifaires de 100 millions de dollars.

Marge brute : des vents contraires : La marge brute ajustée a atteint 71%, en hausse de 60 points de base par rapport à l'année précédente. L'amélioration provient d'un mix favorable avec des activités à forte croissance et à marge élevée comme EP et WATCHMAN qui compensent les impacts tarifaires. La direction prévoit une légère amélioration de la marge brute pour l'ensemble de l'année.

Réinvestissement stratégique : L'entreprise vise une expansion annuelle de la marge d'exploitation d'environ 50 points de base jusqu'en 2028. Les dépenses en R&D, de l'ordre de 9 à 10 %, représentent un investissement haut de gamme par rapport à la concurrence et soutiennent le pipeline d'innovation. L'entreprise modère délibérément le rythme d'expansion de la marge pour financer les initiatives de croissance.

3. Multiple P/E de sortie : 26x

Le marché évalue actuellement Boston Scientific à 27,5x les bénéfices. Nous avons choisi 26x pour notre multiple de sortie afin de rester conservateurs.

Légère compression par rapport à la situation actuelle : le ratio cours/bénéfice de Boston Scientific s'est établi en moyenne à 33,2x au cours de l'année écoulée et à 27,7x sur 5 ans. Le multiple actuel reflète une exécution solide et une croissance différenciée, mais une certaine compression est raisonnable à mesure que l'entreprise se développe et que les catégories à forte croissance telles que les EP sont confrontées à des comparaisons plus difficiles.

Prime de qualité justifiée : Boston Scientific mérite une prime par rapport aux moyennes du secteur des technologies médicales en raison de sa croissance organique de 15,5 % (bien supérieure à la croissance du marché de 9 %), de ses marges d'exploitation de 28 % avec une expansion annuelle de 100 points de base, de son leadership évident dans les domaines de l'EP et de WATCHMAN avec des fossés concurrentiels qui s'élargissent, et de son allocation de capital disciplinée générant un flux de trésorerie disponible de 3,5 milliards de dollars avec une conversion de 70 % à 80 %.

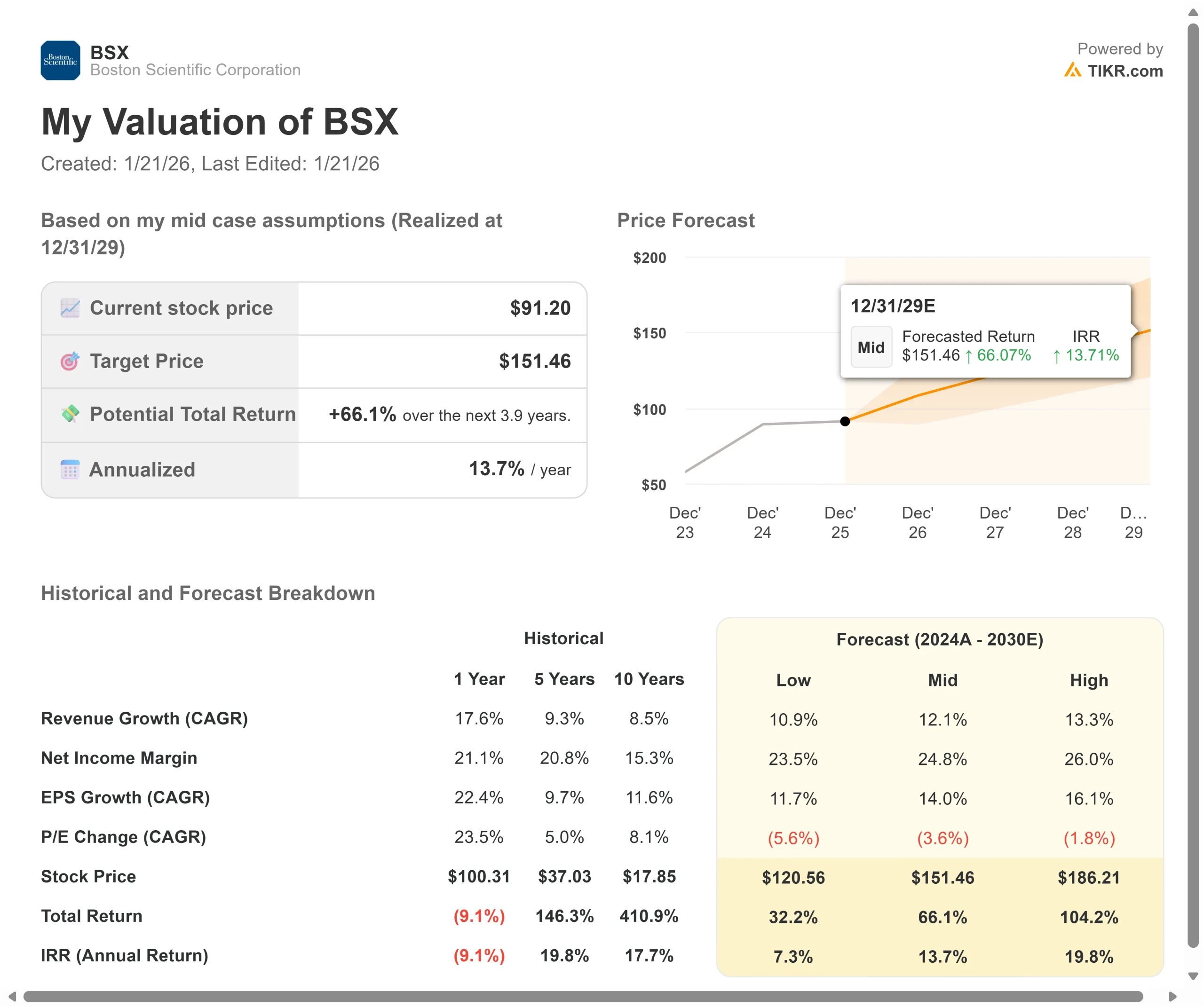

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les marchés des dispositifs médicaux sont confrontés à des risques concurrentiels et réglementaires. Voici comment l'action Boston Scientific pourrait évoluer selon différents scénarios jusqu'en décembre 2027 :

- Cas faible : Si la croissance du chiffre d'affaires ralentit à 10,9 % et que les marges se réduisent à environ 24 %, l'action offre encore un rendement annuel de 7,3 %.

- Scénario moyen : Avec une croissance de 12,1 % et des marges de 25 % (nos hypothèses de base converties en marges de revenu net), nous prévoyons un rendement annuel de 13,7 %.

- Cas élevé : Si les données CHAMPION accélèrent l'adoption de WATCHMAN et que Boston Scientific maintient des marges de 26 % tout en enregistrant une croissance de 13,3 %, les rendements pourraient atteindre 19,8 % par an.

Voir ce que les analystes pensent de l'action BSX en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète les différents résultats de l'essai CHAMPION, la dynamique concurrentielle de l'EP alors que d'autres lancent des technologies PFA, et l'exécution de la mise à jour de la plateforme CRM DENALI lancée jusqu'en 2026-2028.

Dans le cas le plus défavorable, la concurrence gagne des parts dans le domaine de l'EP, ou CHAMPION ne parvient pas à étendre de manière significative les indications de WATCHMAN.

Dans le cas le plus favorable, l'adoption concomitante s'accélère encore, AGENT s'empare d'une part significative du DCB coronaire avant l'arrivée de la concurrence, et l'acquisition de Nalu ouvre la voie à une croissance substantielle de la stimulation des nerfs périphériques.

Quelle est l'ampleur de la hausse de l'action Boston Scientific à partir de maintenant ?

Avec le nouvel outil Valuation Model de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !