Chiffres clés de l'action Astera

- Fourchette de 52 semaines : 47,1 $ à 262,9

- Prix actuel : 106,3

- Objectif supérieur de la rue : 250

Que s'est-il passé ?

Astera Labs(ALAB), une société de connectivité par semi-conducteurs dont les puces servent de système nerveux aux centres de données d'IA, a presque triplé son chiffre d'affaires annuel pour atteindre 852,5 millions de dollars au cours de l'exercice 2025, tandis que l'action se négocie à 106,33 $, soit environ 60% en dessous de son plus haut de 52 semaines de 262,90 $.

Citigroup a réduit son objectif de prix de 250 $ à 200 $ le 2 avril, reflétant une pression sectorielle plus large, même si le chiffre d'affaires de 270,6 millions de dollars d'Astera au quatrième trimestre a battu le consensus IBES de 249,5 millions de dollars de 8,5 % et que le BPA ajusté de 0,58 $ a dépassé les estimations de 0,51 $.

Scorpio, la gamme de commutateurs de tissu d'Astera qui agissent comme des directeurs de trafic à l'intérieur des baies de serveurs d'IA, est passé de zéro à plus de 125 millions de dollars au cours de sa première année complète, dépassant 15 % du revenu total de l'entreprise et établissant Astera comme le seul fournisseur à expédier des solutions de commutation PCIe Gen 6 en volume.

Asteraa également conclu un accord de bons de souscription donnant à Amazon le droit d'acquérir 3,26 millions d'actions au prix unitaire de 142,82 dollars. Cesbons de souscription sont acquis lorsque Amazon achète jusqu'à 6,5 milliards de dollars de produits Astera, notamment des commutateurs de tissu, des puces de conditionnement de signaux et des solutions de moteur optique, et ce jusqu'en février 2033.

Le PDG Jitendra Mohan a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que " Google et AWS, à eux seuls, prévoient des dépenses totales de près de 400 milliards de dollars pour 2026 ", ancrant directement le pipeline de revenus d'Astera aux deux plus grands projets d'infrastructure hyperscalaire en cours.

Lemarché adressable desservi par Astera devrait être multiplié par 10 pour atteindre 25 milliards de dollars d'ici 2030 pour l'ensemble de ses familles de produits cuivre et optique, le segment de la commutation à grande échelle étant à lui seul estimé à 20 milliards de dollars par an, un marché sur lequel Astera a remporté des contrats de conception avec plus de 10 clients pour sa série Scorpio X et vise au moins la moitié de la portion UALink par le biais des rampes de plate-forme de 2027.

Le point de vue de Wall Street sur l'action ALAB

Le chiffre d'affaires d'Astera battu au quatrième trimestre 2025 et son warrant Amazon de 6,5 milliards de dollars, qui est acquis lorsqu'Amazon achète les commutateurs de tissu, les conditionneurs de signaux et les moteurs optiques d'Astera, font passer le récit de la croissance d'une histoire de plate-forme unique à une rampe de revenus multi-produits ancrée dans un contrat.

Le chiffre d'affaires devrait augmenter de 58,1 % en 2026 pour atteindre 1,35 milliard de dollars et de 38,0 % en 2027 pour atteindre 1,86 milliard de dollars, les commutateurs Scorpio X-Series, dont la production commence au deuxième semestre 2026, fournissant le vecteur de croissance incrémentielle que les deux années n'avaient pas dans leur base de référence antérieure.

Un consensus de Wall Street de 12 achats, 6 surperformances, et 5 attentes sur 20 analystes indique un objectif de prix moyen de 206,75 $, ce qui implique une hausse de 94,4 % par rapport aux 106,33 $ actuels, car les analystes anticipent l'expansion de Scorpio P-Series dans au moins deux hyperscalers américains supplémentaires et Scorpio X-Series atteignant une production à haut volume.

L'écart entre l'objectif bas de 155 $ et l'objectif haut de 250 $ reflète une seule variable binaire : Scorpio X-Series démarrera comme prévu au second semestre 2026 et convertira ses engagements avec plus de 10 clients en revenus significatifs en 2027, ou sera confronté à des retards de qualification qui comprimeront encore plus le multiple à terme.

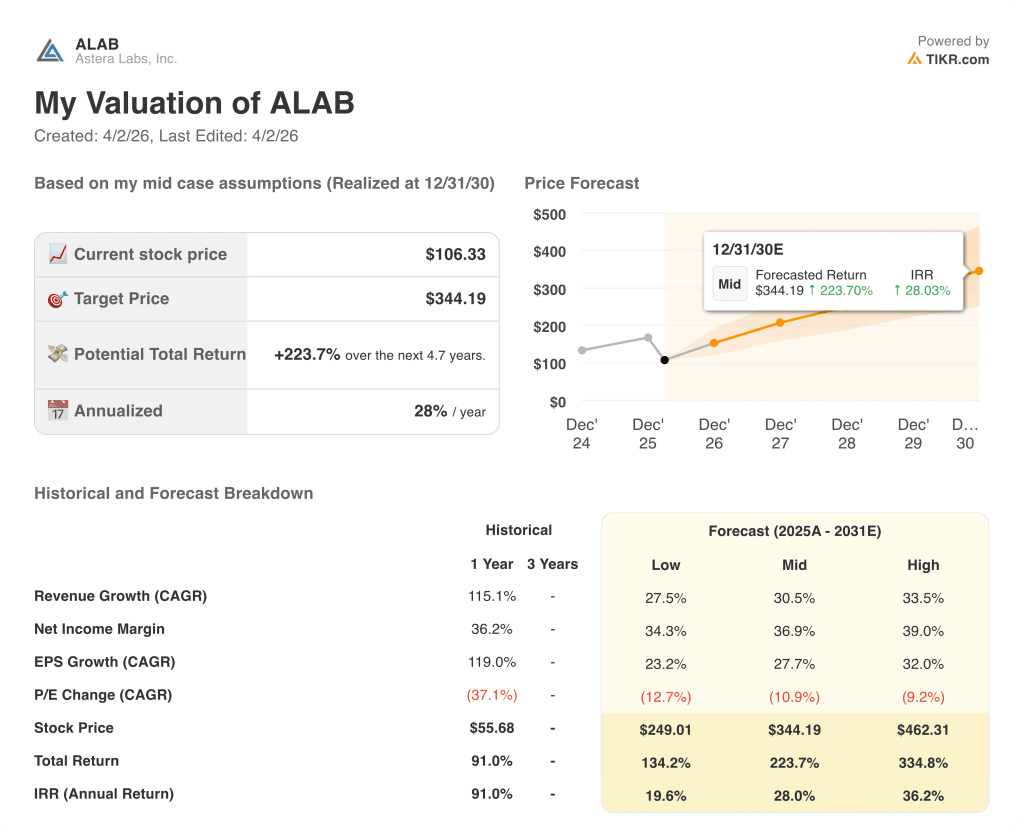

Que dit le modèle d'évaluation ?

La cible moyenne du modèle TIKR de 344,19 $ suppose un TCAC de 30,5 % des revenus jusqu'en décembre 2030, soutenu spécifiquement par la production en volume de Scorpio X-Series, les rampes de la plateforme UALink en 2027 et l'expansion de Taurus au-delà du client principal dans des conceptions de commutateurs de 800 gigabits pour d'autres hyperscalers.

À 106,33 $, ALAB se négocie à environ 43 fois le bénéfice par action normalisé estimé à 2,47 $ pour 2026, ce qui représente une forte décote par rapport à son propre ratio C/B NTM de 79 fois il y a quelques mois, même si la croissance du chiffre d'affaires devrait s'accélérer pour atteindre 58,1 % cette année, ce qui fait que le multiple actuel semble considérablement comprimé par rapport au taux de croissance offert, c'est-à-dire sous-évalué.

Scorpio P-Series a réalisé 15 % du chiffre d'affaires total au cours de sa première année complète, entièrement chez un seul client et sur une seule plate-forme. C'est ce précédent opérationnel que le modèle TIKR utilise pour justifier l'objectif de 344,19 $, en extrapolant ce taux de réussite à deux nouveaux hyperscalers américains déjà en cours de qualification.

La direction a confirmé que chaque génération successive de XPU a apporté un contenu en dollars Astera plus élevé, un vent arrière ASP structurel qui rend les estimations de croissance des revenus conservatrices si la taille des clusters continue de s'étendre vers les configurations de 1 000 GPU que Jensen Huang a présentées à la GTC en mars.

La concentration des clients est le risque de rupture du modèle : Le principal hyperscaler d'Astera génère encore la majorité des revenus de Scorpio et Taurus, et toute pause dans la cadence de déploiement de ce client comprimerait directement les estimations pour 2026 avant que les deux nouvelles rampes d'hyperscaler n'atteignent une échelle matérielle.

Les résultats du deuxième trimestre 2026 seront le premier test, car Scorpio X-Series passe des volumes initiaux à la production et le warrant d'Amazon commence à être acquis, ce qui fait du chiffre d'affaires et de la trajectoire de la marge brute les deux chiffres à surveiller par rapport à l'hypothèse de marge d'EBITDA de 34,0 % du modèle TIKR.

Devriez-vous investir dans Astera Labs, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action ALAB et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Astera Labs, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action ALAB sur TIKR →