Principales Statistiques pour l'Action Apple

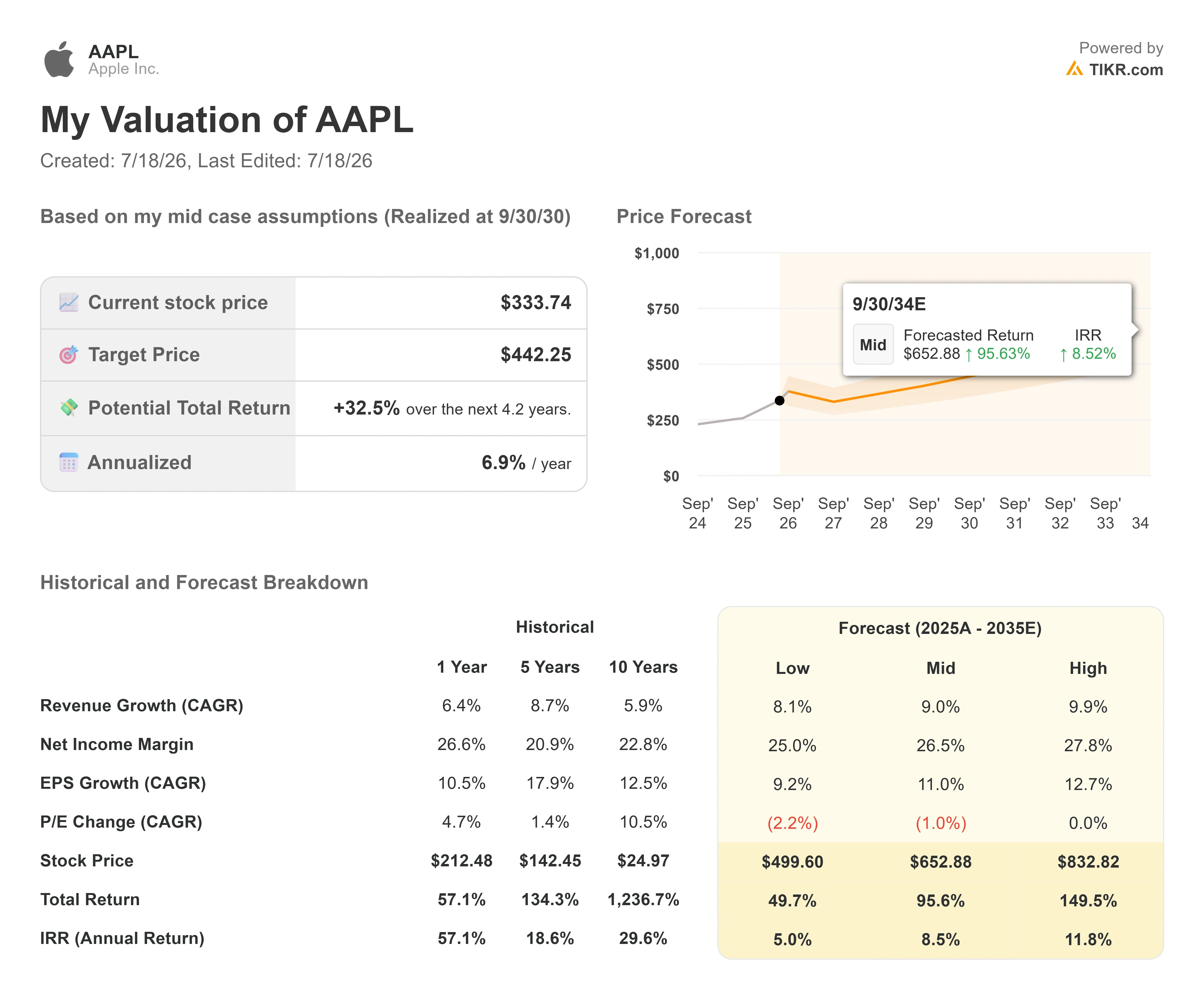

- Prix Actuel : $333.74

- Prix Cible (Moyen) : ~$442

- Cible du Marché (Street Target) : ~$318

- Rendement Total Potentiel : ~33%

- TRI Annualisé : ~7% / an

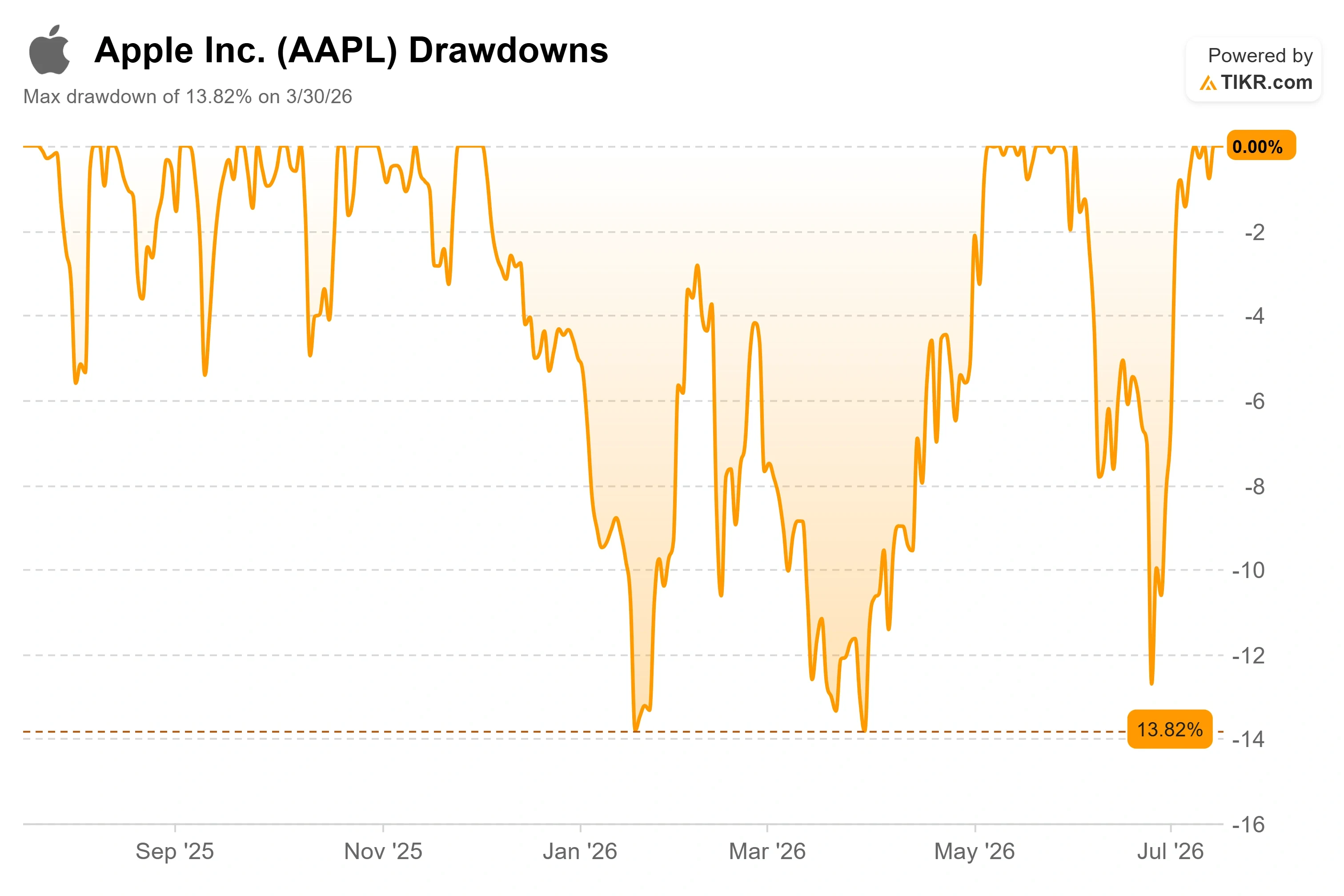

- Perte Maximale (Max Drawdown) : 13.82% (30 mars 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées avec le nouveau Modèle de Valorisation de TIKR (C'est gratuit) >>>

Que s'est-il passé ?

Apple (AAPL) a passé la majeure partie de l'année dernière à être la cible des plaisanteries sur le thème de l'IA, le seul mégacap qui aurait soi-disant raté le bateau. Le 17 juillet, pendant une partie d'une seule séance de bourse, elle a valu plus que toute autre entreprise au monde. La valorisation boursière d'Apple a dépassé celle de Nvidia en cours de séance, environ 4,88 billions de dollars contre 4,86 billions, avant que Nvidia ne reprenne la couronne et ne clôture légèrement devant. La première place n'a duré que quelques minutes, pas une journée. Le symbole est pourtant passé. C'était la première fois depuis plus d'un an qu'Apple touchait la première place, et cela s'est produit non pas parce qu'Apple a surpassé qui que ce soit en matière d'innovation en IA, mais parce que les investisseurs ont commencé à fuir les entreprises qui y consacrent le plus d'argent.

C'est l'étrange logique qui anime actuellement l'action. Les capitaux sortent de l'extrémité du marché de l'IA qui est gourmande en capital et se dirigent vers le seul géant qui refuse de jouer à ce jeu. La question sous-jacente à ce jalon est plus difficile que le titre : si la raison pour laquelle Apple gagne est qu'elle ne dépense presque rien en infrastructure d'IA, combien de temps une entreprise de matériel peut-elle surfer sur une révolution logicielle qu'elle a externalisée ?

La Hausse Construite sur la Peur de Tous les Autres

Apple a grimpé d'environ 20% depuis son creux à $275,15 le 25 juin, ajoutant près de 600 milliards de dollars de valorisation boursière et établissant un nouveau record historique. Le catalyseur n'était pas un produit. C'était un changement d'humeur. Les investisseurs ont passé le début de l'été à s'inquiéter des sommes colossales injectées dans les centres de données d'IA sans calendrier clair de retour sur investissement, et Apple a soudainement semblé être un refuge sûr.

Le calcul derrière ce recadrage est frappant. HSBC a noté qu'Apple n'investit qu'environ 2,5% des ventes estimées pour 2026 en dépenses d'investissement (capex), contre environ 39% pour les hyperscalers qui développent la puissance de calcul de l'IA. Apple s'expose à l'IA en payant Google pour l'accès à Gemini, qui sous-tend désormais le Siri remanié livré dans la bêta publique d'iOS 27. Pas de fonderie, pas de fermes de serveurs, pas de traînée d'amortissement sur plusieurs années. Pour un marché qui a commencé à sanctionner les dépenses, cette posture légère en actifs est passée de faiblesse à atout presque du jour au lendemain.

Le mouvement a reçu une validation formelle le 17 juillet. L'analyste de HSBC Nicolas Cote-Colisson a relevé la recommandation sur Apple à Achat (de Neutre) et a relevé son prix cible à $366 contre $260, une augmentation de 41% du prix cible lui-même, qualifiant l'entreprise de "point de retournement opérationnel" qui est "bien placée pour tirer parti de sa base installée de 2,5 milliards d'appareils avec sa future Apple Intelligence remaniée." Cette base compte car elle est le moteur de distribution : Apple n'a pas besoin de gagner la course aux modèles si elle peut agrafer le modèle de quelqu'un d'autre à un milliard et demi d'appareils que les gens possèdent déjà.

Voir les estimations historiques et prospectives pour l'action Apple (C'est gratuit !) >>>

Pourquoi la Couronne Repose sur un Désaccord

Voici la partie que cache le titre sur ce jalon. À $333,74, Apple se négocie au-dessus du niveau où l'analyste moyen pense qu'elle devrait être. La cible moyenne du marché (Street Target) se situe autour de $318, ce qui place l'action à environ 5% au-dessus de la valeur juste consensuelle, et le ratio cible/prix du marché lui-même au 17 juillet était de 95%, ce qui signifie que la foule voit une légère baisse, et non une hausse, à partir d'ici. Les $366 de HSBC sont une valeur aberrante au-dessus du peloton, pas le peloton lui-même. Plus tôt dans la semaine, KeyBanc est allé dans l'autre sens et a dégradé l'action à Sous-pondéré en raison de préoccupations sur la demande et la valorisation.

Ainsi, le record historique n'est pas un tour de piste de victoire consensuelle. C'est un trade de momentum qui devance les analystes qui suivent le titre de plus près. L'action affiche désormais un ratio cours/bénéfice (P/E) glissant d'environ 40x, un multiple élevé pour une entreprise dont le modèle prévoit une croissance du chiffre d'affaires à un chiffre élevé. Les desks d'options l'ont remarqué : les achats de put ont augmenté à des niveaux inhabituellement élevés même lorsque le cours monte, signe que tout le monde ne fait pas confiance au mouvement.

Cette tension est toute l'histoire jusqu'à la publication des résultats du 30 juillet. Les haussiers parient que la rotation vers l'IA et le cycle produit de l'automne maintiennent la demande. Les sceptiques regardent un multiple de 40x, une cible consensuelle inférieure au prix, et une publication de résultats qui pourrait réinitialiser le récit dans un sens ou dans l'autre. Aucun des deux camps n'a encore manifestement tort.

Voir comment Apple se comporte par rapport à ses pairs sur TIKR (C'est gratuit !) >>>

L'Horloge des Marges que la Direction Surveille

Les fondamentaux sous-jacents à la hausse sont véritablement solides, c'est pourquoi il s'agit d'un débat et non d'une bulle. Au T2 2026, publié le 30 avril, Apple a affiché 111,2 milliards de dollars de chiffre d'affaires, en hausse de 17% en glissement annuel, un record pour un trimestre de mars qui a dépassé le haut des prévisions (guidance) malgré les contraintes d'approvisionnement. L'iPhone a été le moteur avec 57 milliards de dollars, en hausse de 22%, et la marge brute s'est établie à 49,3%, au-dessus du haut de la fourchette guidée. Excellent trimestre. Le problème, c'est ce que la direction a annoncé pour la suite.

Interrogé sur les marges, Cook a été inhabituellement direct sur les coûts de mémoire, le prix qu'Apple paie pour la DRAM et le stockage flash à l'intérieur de chaque appareil. "Nous nous attendons à des coûts de mémoire significativement plus élevés," a-t-il déclaré pour le trimestre de juin, ajoutant que "au-delà du trimestre de juin, nous pensons que les coûts de mémoire auront un impact croissant sur notre activité." Cela compte car les prix de la mémoire sont cycliques et hors du contrôle d'Apple, et c'est pourquoi la direction a déjà augmenté les prix des Mac, iPad et appareils Home le 25 juin, le mouvement même qui a déclenché le creux de juin avant que la rotation ne sauve l'action.

La phrase répétée de Cook lorsque les analystes demandaient des précisions était qu'Apple "examinerait une série d'options", ce qui est le langage codé de la direction pour de nouvelles augmentations de prix si la pression s'aggrave. Les prévisions pour le trimestre de juin le reflètent déjà : la marge brute est guidée entre 47,5% et 48,5%, un recul par rapport aux 49,3% qu'Apple vient d'afficher. Le scénario haussier suppose que le pouvoir de fixation des prix d'Apple et le mix Services absorbent le choc. Le scénario baissier est qu'un multiple de 40x ne laisse aucune place à un écart négatif sur les marges.

Analyse du Modèle Avancé TIKR

- Prix Actuel : $333.74

- Prix Cible (Moyen) : ~$442

- Rendement Total Potentiel : ~33%

- TRI Annualisé : ~7% / an

Cette cible implique un potentiel de hausse d'environ 33% sur environ quatre ans, un rendement plus modéré que la récente envolée d'Apple car le modèle suppose que le multiple de valorisation se comprime légèrement par rapport à son niveau actuel élevé plutôt que de s'étendre davantage.

Les deux moteurs de croissance sont les Services, qui croissent à un rythme élevé (high-teens) et affichent une marge brute de 76,7% qui tire la rentabilité globale vers le haut, et la base installée d'iPhone, où 2,5 milliards d'appareils actifs alimentent à la fois les mises à niveau et l'adhésion aux Services. Le moteur de marge est ce changement de mix vers les Services ; le principal risque est l'évolution des coûts de mémoire signalée par Cook, qui exerce une pression sur la marge brute des produits exactement au moment où le multiple laisse peu de marge de manœuvre. Potentiel de hausse : un iPhone pliable attendu à l'automne et un Siri véritablement utile relancent le cycle de mise à niveau et justifient la prime. Potentiel de baisse : les coûts de mémoire pèsent, la demande d'iPhone se normalise, et une action qui se négocie au-dessus du consensus revient vers les ~$318 que le marché voit déjà.

Conclusion

Le jalon est un titre ; le 30 juillet est le verdict. C'est à cette date qu'Apple publiera ses résultats du T3 2026, et c'est cette publication qui décidera si cette hausse est une réévaluation ou une rotation qui est allée trop loin. Surveillez deux lignes. Premièrement, la marge brute : la direction a guidé entre 47,5% et 48,5%, donc un résultat égal ou supérieur au haut de la fourchette indique que la pression sur la mémoire est contenue et que le pouvoir de fixation des prix tient, tandis que tout résultat inférieur à 47,5% confirme la crainte des baissiers sur les marges. Deuxièmement, la croissance du chiffre d'affaires du trimestre de juin par rapport aux prévisions de 14% à 17%, qui indique si l'élan de l'iPhone a survécu une fois que les contraintes d'approvisionnement ont cessé d'être l'excuse.

C'est également la dernière conférence téléphonique de résultats de Tim Cook en tant que PDG avant que John Ternus ne prenne la relève le 1er septembre, ce qui ajoute un examen minutieux à chaque mot tourné vers l'avenir. Une action à un record historique, qui se négocie au-dessus de ce que la plupart des analystes pensent qu'elle vaut, ne bénéficie pas du doute en cas de trimestre décevant. En moins de deux semaines, Apple doit montrer que la couronne a été méritée, et non empruntée.

Devriez-vous Investir dans Apple ?

La seule façon de vraiment le savoir est d'examiner vous-même les chiffres. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Ouvrez Apple, et vous verrez des années de données financières historiques, ce que les analystes de Wall Street prévoient pour le chiffre d'affaires et les bénéfices dans les trimestres à venir, comment les multiples de valorisation ont évolué au fil du temps, et si les prix cibles sont orientés à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Apple aux côtés de toutes les autres actions sur votre radar. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analysez Apple sur TIKR Gratuit →

À la Recherche de Nouvelles Opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre l'argent intelligent.

- Analysez des actions en aussi peu que 5 minutes avec la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous retournez de pierres… plus vous découvrirez d'opportunités. Recherchez 100K+ actions mondiales, les portefeuilles des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils en investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni ne constituent des recommandations d'achat ou de vente d'actions. Nous créons notre contenu sur la base des données d'investissement du Terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières nouvelles de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Merci de votre lecture et bon investissement !