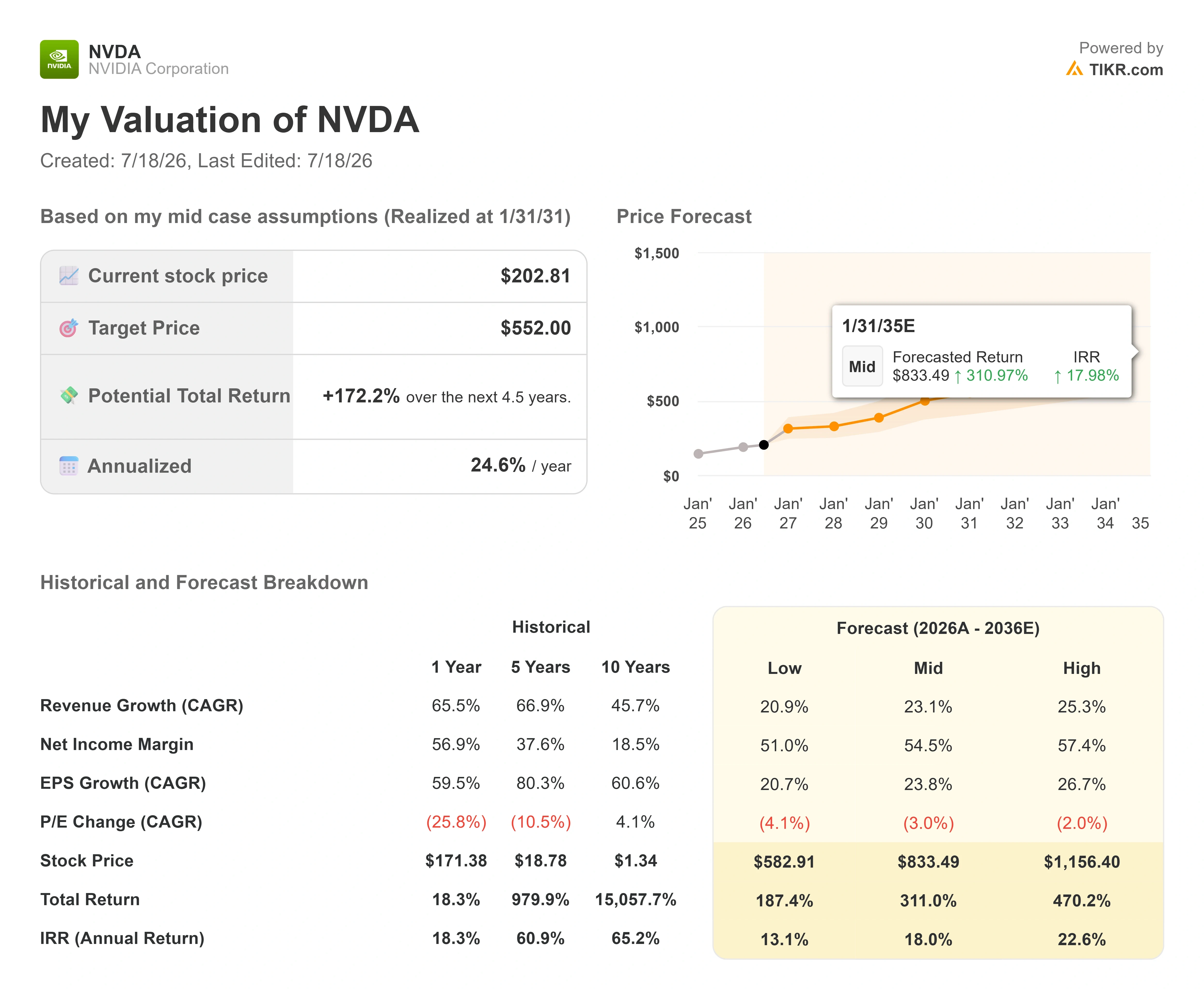

Principales Estadísticas de la Acción de NVIDIA

- Precio Actual: $202.81

- Precio Objetivo (Caso Medio): ~$550

- Objetivo del Mercado: ~$300

- Rentabilidad Total Potencial: ~172%

- TIR Anualizada: ~25% / año

- Máxima Pérdida Potencial: 20.22% (30 de marzo de 2026)

Ya Disponible: Descubre cuánto potencial alcista podrían tener tus acciones favoritas usando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué Ocurrió?

NVIDIA (NVDA) pasó la primera mitad de 2026 como el tipo de perdedor más extraño: una de las empresas más valiosas del planeta, registrando los mejores números de su historia, y viendo cómo su propia acción no se movía mientras el resto del sector de los semiconductores se disparaba. Las acciones tocaron fondo cerca de $192 a finales de junio, aproximadamente un 18% por debajo de su récord de mayo, incluso cuando los ingresos crecieron un 85% y el flujo de caja libre alcanzó niveles que la mayoría de las empresas nunca ven. Desde entonces, la acción se ha recuperado hasta los $202.81, ayudada por una racha de titulares más favorables: una valoración de Goldman Sachs, un rumor de retraso de producto desmentido y, más concretamente, un cambio de política en Washington.

Ese cambio de política es el que vale la pena entender. El 10 de julio, el Departamento de Comercio de EE. UU. reclasificó a los Emiratos Árabes Unidos en su nivel de confianza más alto para exportaciones, allanando el camino para que las entidades de los EAU compren los procesadores Blackwell más avanzados de NVIDIA sin las revisiones de licencia caso por caso y de meses de duración que regían las ventas al Golfo. Como informó U.S. News, la acción subió un 4.03% esa sesión. La flexibilización también cubre los aceleradores rivales de AMD, por lo que NVIDIA es un beneficiario principal, pero no el único. Aun así, para una empresa cuyo caso bajista se basa en gran medida en geografías bloqueadas, la apertura de un nuevo canal de demanda a escala soberana por la puerta principal importa. La pregunta que se hacen los inversores es si este es el momento en que el mercado deja de tratar a NVIDIA como una acción valorada para la decepción, o solo otro titular en un año lleno de ellos.

La Apertura del Golfo es Real, pero es una Puerta, no un Contrato

La decisión sobre los EAU se entiende mejor como una formalización más que como un inicio. Las licencias separadas para G42, la firma de IA de Abu Dhabi en el centro de la expansión de capacidad de computación del país, ya fueron aprobadas a finales de 2025, y su primer envío de NVIDIA llegó en la primavera de 2026. Lo que cambió el 10 de julio es el mecanismo. Los EAU pasaron al Grupo de Países A:5, lo que reemplaza la fricción caso por caso por un marco permanente bajo una autorización de exportación general.

La advertencia honesta debe estar a la vista: esto es una señal de política, no un acuerdo de suministro firmado. No se ha anunciado ningún contrato de compra firme de los EAU, y el cambio ya ha generado rechazo político en Washington por preocupaciones de seguridad nacional y conflicto de intereses. Se informa que la riqueza soberana del Golfo ha comprometido alrededor de $120 mil millones a la infraestructura global de IA, y NVIDIA se encuentra al final de ese circuito de capital. La norma de julio hace que ese dinero sea más fácil de gastar en silicio de NVIDIA. No garantiza que se vaya a gastar.

Consulta estimaciones históricas y futuras para la acción de NVIDIA (¡Es gratis!) >>>

El Negocio Sigue Acelerándose Mientras la Acción Discute Consigo Misma

Un número capta el año. Cuando NVIDIA reportó el primer trimestre fiscal de 2027 el 20 de mayo, los ingresos alcanzaron un récord de $81.6 mil millones, un 85% más que el año anterior, con los ingresos del centro de datos subiendo un 92%. La acción cayó un 1.77% en la sesión siguiente. Ese es el patrón que definió 2026: los resultados operativos siguieron estableciendo récords, y el mercado siguió mirando más allá de ellos hacia los riesgos detrás. El silicio personalizado de los hiperescaladores, el mercado cerrado de China y la simple aritmética de mantener un alto crecimiento sobre una base de ingresos que ahora supera los $250 mil millones anuales.

La CFO de NVIDIA, Colette Kress, Vicepresidenta Ejecutiva y CFO, enfrentó directamente el miedo a la commoditización en la conferencia tecnológica de Bank of America en junio. Preguntada si el hecho de que los hiperescaladores acaparan cualquier capacidad de computación disponible significaba que el hardware se estaba volviendo intercambiable, dijo que era "en realidad lo contrario", argumentando que la IA agentiva empuja a los clientes hacia los sistemas de mejor calidad, no lejos de ellos. Eso importa porque el caso bajista asume que el poder de fijación de precios de NVIDIA se erosiona a medida que el mercado pasa del entrenamiento a la inferencia, y su afirmación es que la inferencia en un chip de función fija es más difícil, no más fácil. Su punto sobre la mezcla de clientes es la parte infravalorada. NVIDIA ahora divide la demanda del centro de datos aproximadamente a la mitad entre los hiperescaladores tradicionales y lo que llama nubes de IA, operadores más nuevos que construyen infraestructura para servir a empresas, estados soberanos y regiones. Kress dijo que ese segundo grupo es probablemente la parte de más rápido crecimiento del negocio, y la apertura de los EAU lo alimenta directamente. G42 es exactamente ese tipo de cliente.

Un Múltiple Forward de 20x para el que Más Crece del Grupo

Aquí está el hecho que replantea el debate. NVIDIA cotiza a aproximadamente 20 veces las ganancias de los próximos doce meses, un nivel que habría sido impensable hace un año, cuando rutinariamente llevaba un múltiplo de tres a cuatro veces mayor. Ese múltiplo ha caído incluso cuando el crecimiento se mantuvo elevado, por lo que la acción se ha vuelto silenciosamente más barata según sus propios números sin caer mucho en precio. Goldman Sachs construyó su nota de mediados de julio alrededor de esto, reiterando una recomendación de Compra y calificando la valoración de atractiva porque el múltiplo forward de ganancias ahora se sitúa cerca del promedio del mercado en general, muy por debajo de las aproximadamente 72x que promedió la acción durante cinco años.

Frente a sus pares, el panorama es matizado más que unilateral. En EV/EBITDA NTM, una medida del valor frente al beneficio operativo central, NVIDIA se sitúa alrededor de 16x, por debajo de Broadcom cerca de 19x y muy por debajo de las 47x de AMD. En ganancias forward, NVIDIA cerca de 20x es una fracción de las 56x de AMD. Parte de esa brecha refleja que las ganancias de AMD están deprimidas a mitad de su expansión, lo que infla su múltiplo, pero incluso teniendo eso en cuenta, el mercado no está pagando una prima de escasez por el crecimiento de NVIDIA. Está pagando menos por la gran capitalización de más rápido crecimiento del grupo que por los rivales que la persiguen, lo que generalmente refleja miedo más que fundamentales.

El lado de la oferta hace tangible la convicción. Kress dijo a la audiencia de junio que los compromisos de compra de NVIDIA habían alcanzado aproximadamente $124 mil millones, una cifra que señaló era mayor que toda la industria de semiconductores lógicos hace unos años. En la llamada del T1, ese número volvió a subir a alrededor de $145 mil millones. Las empresas no comprometen ese tipo de capital con proveedores a tres años vista a menos que puedan ver la demanda.

Consulta cómo se desempeña NVIDIA frente a sus pares en TIKR (¡Es gratis!) >>>

Análisis del Modelo Avanzado de TIKR

- Precio Actual: $202.81

- Precio Objetivo (Caso Medio): ~$550

- Rentabilidad Total Potencial: ~172%

- TIR Anualizada: ~25% / año

El caso medio de TIKR, realizado el 31 de enero de 2031, valora a NVDA en alrededor de $550, una rentabilidad total de aproximadamente 172% en unos 4.5 años y una TIR anualizada de alrededor del 25%. Eso se sitúa muy por encima del objetivo medio del mercado de alrededor de $300, por lo que la brecha vale la pena nombrarla claramente: el mercado está modelando aproximadamente un horizonte de 12 meses, mientras que el caso de TIKR es una tenencia a varios años a través del ciclo Vera Rubin. Responden a preguntas diferentes en ventanas diferentes.

Los dos impulsores del crecimiento de los ingresos son el continuo gasto de capital de los hiperescaladores y la expansión de Vera Rubin, la plataforma de próxima generación de NVIDIA programada para producción en la segunda mitad de 2026, que llega a los clientes empresariales, soberanos y de nube de IA, y que la apertura de los EAU desbloquea. Juntos, respaldan una tasa de crecimiento de ingresos del caso medio de alrededor del 23%. El impulsor del margen es el apalancamiento operativo del centro de datos que mantiene el margen de beneficio neto cerca del 55%. El riesgo principal va en sentido contrario: con la mayor capitalización de mercado del mundo, la acción casi no tiene colchón para un tropiezo en el crecimiento, por lo que un desliz en el cronograma de Vera Rubin o una pausa en el gasto de los hiperescaladores es el tipo de evento que reinicia el múltiplo a la baja en lugar de las ganancias. En el escenario más alto del modelo, el crecimiento y los márgenes del caso medio se mantienen en la parte superior del rango, y el objetivo se mueve hacia arriba en consecuencia. En el escenario más bajo, el gasto de los hiperescaladores se normaliza, y la prima se desvanece más rápido de lo que las ganancias pueden crecer para alcanzarla.

Conclusión

La próxima prueba real es el 26 de agosto, cuando NVIDIA reporte el segundo trimestre fiscal de 2027 frente a sus propias previsiones de aproximadamente $91 mil millones en ingresos. Lo bueno sería que el crecimiento del centro de datos se mantenga cerca del ritmo del trimestre anterior y que la dirección ponga números concretos sobre la demanda del Golfo y soberana en lugar de dejarlo como un titular de política. Lo malo sería cualquier vacilación en el cronograma de Vera Rubin o un margen bruto que caiga por debajo del 70%, cualquiera de los cuales le daría a los bajistas de compresión la decepción que han estado esperando todo el año. Para una acción que pasó 2026 demostrando que los grandes números por sí solos no la mueven, la pregunta de agosto ya no es si el negocio funciona. Es si el mercado finalmente pagará por ello.

¿Deberías Invertir en NVIDIA?

La única manera de saberlo realmente es mirar los números tú mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales usan para responder exactamente esa pregunta.

Abre NVIDIA y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan para ingresos y ganancias en los trimestres venideros, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio están tendiendo al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para rastrear NVIDIA junto con todas las demás acciones en tu radar. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza NVIDIA en TIKR Gratis →

¿Buscas Nuevas Oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuanto más mires… más oportunidades encontrarás. Busca entre 100K+ acciones globales, carteras de los principales inversores globales y más con TIKR.

Descargo de Responsabilidad:

Ten en cuenta que los artículos en TIKR no pretenden servir como consejo de inversión o financiero de TIKR o nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y las estimaciones de los analistas. Nuestro análisis podría no incluir noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna acción mencionada. ¡Gracias por leer y felices inversiones!