Amgen Inc. (NASDAQ : AMGN) se négocie à près de 292 dollars par action, soit une baisse d'environ 8 % au cours de l'année écoulée, les investisseurs mettant en balance une croissance plus lente avec des marges stables et un dividende élevé. Malgré une expansion modeste des ventes, le géant de la biotechnologie continue d'afficher une rentabilité élevée et une forte génération de liquidités, ce qui en fait un investisseur fiable à long terme dans le secteur des soins de santé.

Récemment, Amgen a enregistré de solides performances en 2025, grâce à la croissance continue de produits clés tels que Repatha et Tezspire, ainsi qu'aux contributions significatives des actifs d'Horizon nouvellement intégrés, tels que Tepezza et Uplizna. L'acquisition d'Horizon, finalisée fin 2023, est désormais pleinement intégrée au portefeuille d'Amgen et renforce son segment des maladies rares. En octobre 2025, Tezspire a reçu l'approbation de la FDA pour une nouvelle indication dans la rhinosinusite chronique avec polypes nasaux, élargissant ainsi sa portée dans les soins respiratoires. Parallèlement, Amgen a présenté des données encourageantes de phase 2 pour son candidat MariTide contre l'obésité et a confirmé son intention de passer aux essais de phase 3, signalant ainsi un nouveau pilier de croissance potentiel sur le marché de la santé métabolique.

Cet article explore la position que les analystes de Wall Street pensent qu'Amgen pourrait occuper d'ici 2027, en s'appuyant sur les objectifs du consensus et sur le modèle d'évaluation guidée de TIKR pour esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les estimations des analystes et non les prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

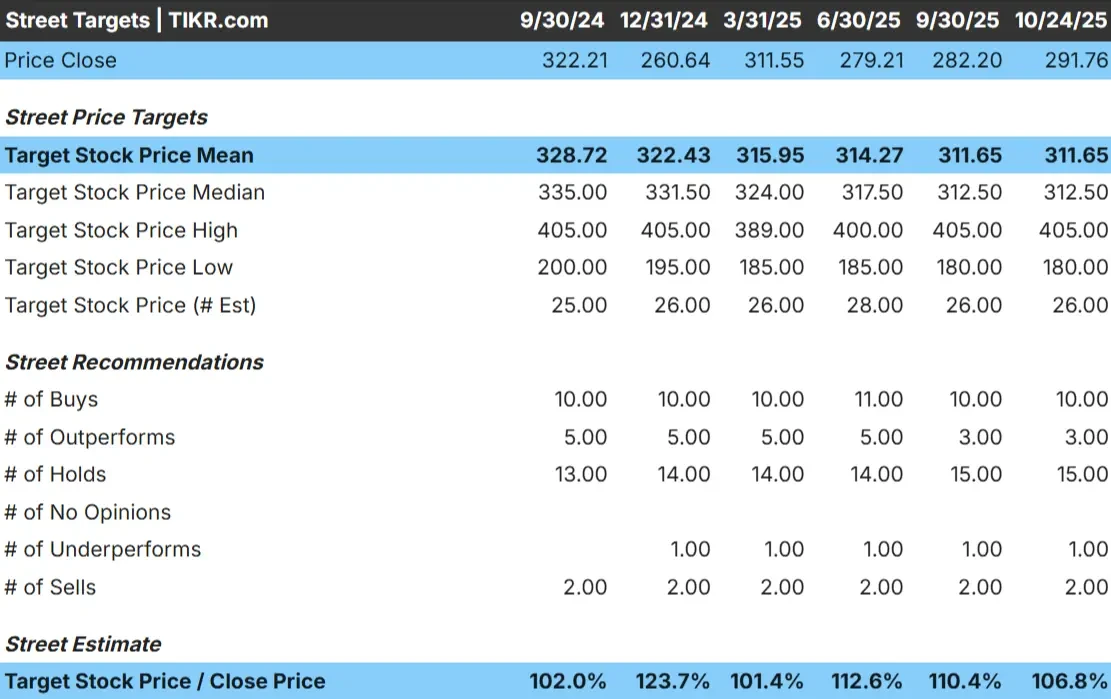

Amgen se négocie autour de 292 $/action, tandis que l'objectif de prix moyen des analystes se situe autour de 312 $/action, ce qui suggère une hausse d'environ 7 % au cours de la prochaine année. Les prévisions sont très variables et reflètent une conviction mitigée de la part des analystes :

- Estimation haute : ~405 $/action

- Estimation basse : ~180 $/action

- Objectif médian : ~313 $/action

- Notations : 10 Achat, 3 Surperformance, 15 Maintien, 1 Sous-performance, 2 Vente

Les analystes voient une hausse modeste à partir des niveaux actuels. Pour les investisseurs, Amgen semble assez bien valorisé mais pourrait surperformer si de nouveaux produits tels que Tezspire et MariTide génèrent des ventes plus importantes que prévu. L'attrait de cette société réside moins dans des gains de prix importants que dans des dividendes réguliers et une stabilité défensive des bénéfices.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit) >>>

Amgen : Perspectives de croissance et valorisation

Les fondamentaux de la société restent solides et équilibrés :

- Croissance du chiffre d'affaires prévue autour de 3-4% par an jusqu'en 2027

- Marges d'exploitation proches de 44%.

- Les actions se négocient à environ 14 fois les bénéfices à venir, ce qui est proche des moyennes à long terme.

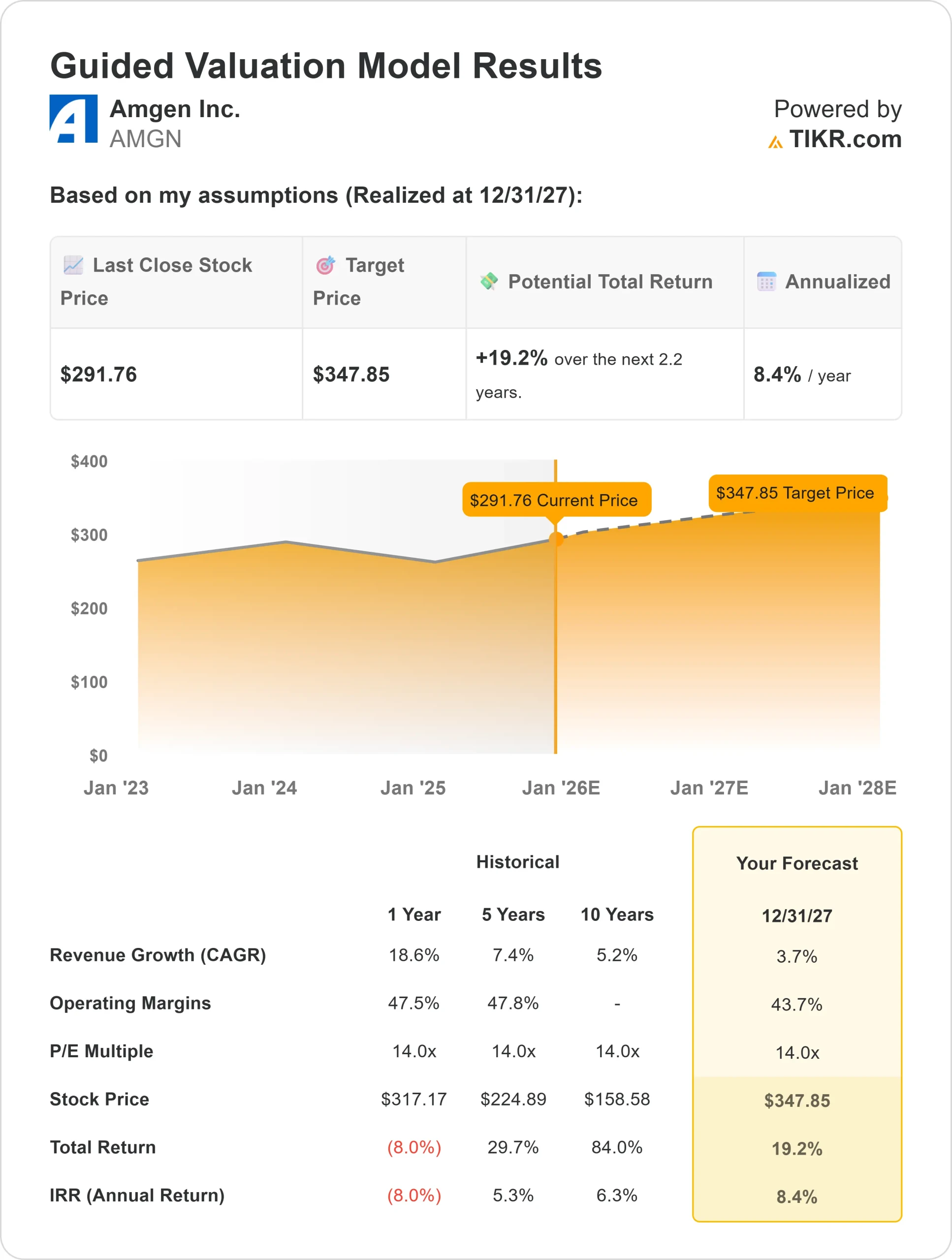

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 14 fois, suggère une valeur d'environ 348 $ par action d'ici 2027.

- Cela implique un rendement total d'environ 19 %, soit environ 8 % sur une base annuelle.

Ces chiffres indiquent des rendements réguliers et prévisibles plutôt qu'une croissance explosive. Pour les investisseurs, Amgen se présente comme une société compatissante fiable, construite pour la stabilité. Son important flux de trésorerie disponible et son rendement du dividende de 3,3 % offrent un revenu régulier, tandis que la solidité des marges constitue un coussin de sécurité en cas de ralentissement de la croissance.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Le portefeuille diversifié d'Amgen continue de faire preuve de résilience. La croissance des nouveaux médicaments comme Tezspire et Repatha aide à compenser le ralentissement des ventes des thérapies plus anciennes, tandis que l'intégration d'Horizon Therapeutics ajoute des actifs prometteurs dans les maladies rares comme Tepezza et Krystexxa.

L'entreprise est également en train de réaliser une percée potentielle dans le domaine du métabolisme avec MariTide, son médicament candidat contre l'obésité qui a récemment donné des résultats encourageants lors d'essais en phase finale. Des marges solides, une allocation de capital disciplinée et un rendement du dividende de 3,3 % renforcent la confiance des investisseurs.

Pour les investisseurs, ces facteurs suggèrent qu'Amgen dispose des bases nécessaires pour assurer une croissance régulière des bénéfices et maintenir les rendements pour les actionnaires, même pendant la transition vers une nouvelle génération de thérapies.

Scénario baissier : ralentissement de la croissance et pression concurrentielle

Malgré ces atouts, Amgen est confrontée à un contexte de croissance difficile. La concurrence s'intensifie dans plusieurs domaines thérapeutiques et la pression sur les prix continue d'affecter les médicaments établis. Les coûts d'intégration d'Horizon pourraient également peser sur la rentabilité à court terme.

Pour les investisseurs, le principal risque est la stagnation. Si les nouveaux traitements d'Amgen ne parviennent pas à compenser les baisses des produits plus anciens, les bénéfices pourraient rester stables, ce qui maintiendrait l'action à un niveau proche de sa juste valeur plutôt que de la faire progresser de manière significative.

Perspectives pour 2027 : quelle pourrait être la valeur d'Amgen?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère qu'Amgen pourrait se négocier à près de 348 $/action d'ici 2027, ce qui représente une hausse totale d'environ 19 % par rapport aux niveaux actuels, ou un rendement annualisé d'environ 8 %.

Ces perspectives supposent des bénéfices réguliers, une stabilité des marges et une croissance supplémentaire grâce à l'acquisition d'Horizon et au lancement de nouveaux produits. Pour obtenir une hausse plus importante, Amgen aurait besoin d'une adoption plus rapide de médicaments tels que Tezspire et d'un succès potentiel avec MariTide dans le traitement de l'obésité.

Pour les investisseurs, Amgen se distingue comme un fabricant de médicaments fiable avec un profil de revenu solide. Bien que la hausse puisse être limitée, sa durabilité et la constance de ses flux de trésorerie en font une valeur solide à long terme dans le secteur des grandes capitalisations biotechnologiques.

Découvrez ce que valent réellement vos actions préférées (gratuit avec TIKR) >>>

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD, ou Taiwan Semiconductor, la véritable opportunité peut résider dans la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composés sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l'IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd'hui votre exemplaire gratuit du rapport 5 AI Compounders de TIKR.