Principales statistiques pour l'action American Tower

- Performance de la semaine écoulée : -4,11%

- Fourchette de 52 semaines : 165,1 $ à 234,3

- Cours actuel : 168,9

Que s'est-il passé ?

American Tower(AMT), le plus grand propriétaire indépendant de tours sans fil et de centres de données au monde, a enregistré une croissance AFFO attribuable par action de 8% pour l'ensemble de l'année 2025 tout en se négociant près de son bas de 52 semaines de 165,08 $, environ 28% en dessous de son haut de 52 semaines de 234,33 $, car DISH Wireless a fait défaut à un accord de colocalisation stratégique signé en mars 2021, dépouillant environ 200 millions de dollars de revenus annuels aux États-Unis du taux d'exécution en direction de 2026.

Le rapport sur les résultats du quatrième trimestre 2025, publié le 24 février, a confirmé un revenu total de 2,74 milliards de dollars contre une estimation IBES de 2,69 milliards de dollars, avec un EBITDA ajusté de 1,82 milliard de dollars dépassant le consensus de 40 millions de dollars, tandis que le conseil d'administration a simultanément déclaré une distribution trimestrielle de 1,79 $ payable le 28 avril, soit une augmentation séquentielle de 5,3 % par rapport à la distribution précédente de 1,70 $ par action.

CoreSite, l'activité américaine de centres de données de colocation et d'interconnexion d'AMT qui connecte les entreprises directement aux principaux fournisseurs de cloud, a affiché une croissance des revenus d'environ 14% en 2025, sa quatrième année record consécutive, tandis que la société a prévu une croissance des centres de données de 13% en 2026 et a engagé plus de 700 millions de dollars en CapEx de centres de données basés sur le succès, un chiffre qui se compare favorablement aux FPI à tour seulement qui n'ont pas d'option de réinvestissement à haut rendement équivalente.

Le 9 mars, le directeur financier Rodney Smith a déclaré lors de la 34e conférence annuelle de la Deutsche Bank sur les médias, l'Internet et les télécommunications que "notre plate-forme de centre de données continue d'afficher des performances exceptionnelles, avec une croissance à deux chiffres", ce qui est directement lié à la demande d'inférence AI de CoreSite, que la direction a identifiée comme le nouveau cas d'utilisation du client à la croissance la plus rapide d'ici à 2026.

L'objectif d'expansion de la marge EBITDA de 200 à 300 points de base jusqu'en 2030, la capacité de rachat restante de 1,6 milliard de dollars autorisée par le conseil d'administration et les rendements stabilisés de CoreSite sur les nouveaux déploiements positionnent collectivement l'entreprise pour réaccélérer la croissance de l'AFFO par action bien au-delà du rythme d'environ 1 % soutenu par DISH en 2026, la direction visant explicitement une croissance de l'AFFO par action à la pointe du secteur à partir de 2027.

Le point de vue de Wall Street sur l'action AMT

Le défaut de DISH, qui a supprimé environ 200 millions de dollars de revenus annuels aux États-Unis et comprimé la croissance AFFO par action en 2026 à environ 1 %, a poussé l'action d'AMT près de son plus bas niveau de 52 semaines, malgré l'accélération de l'activité sous-jacente dans tous les autres domaines.

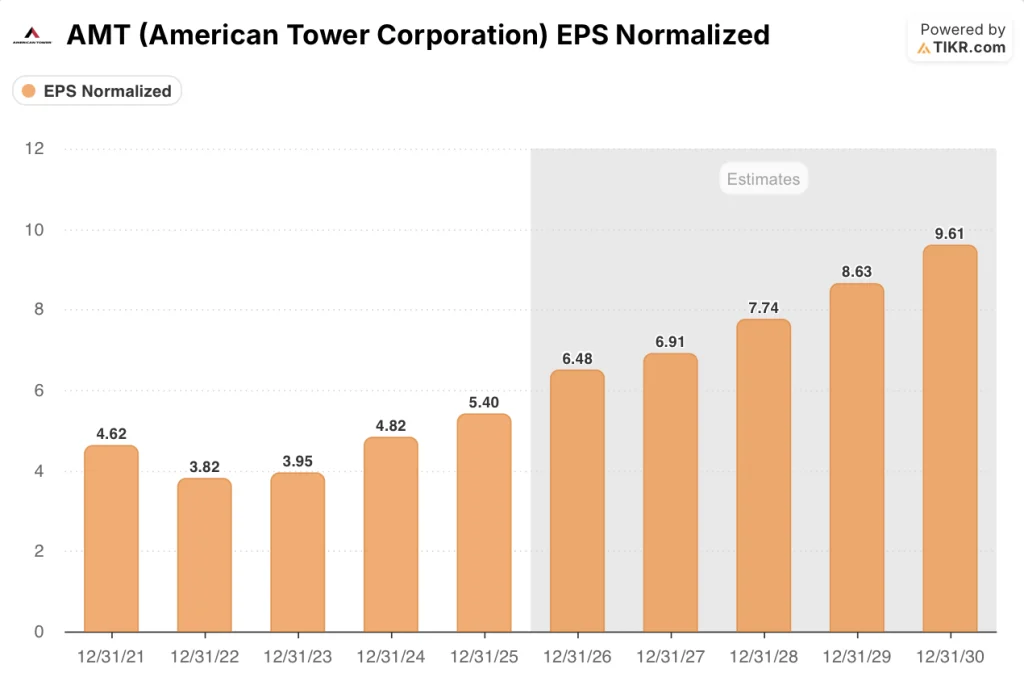

Le BPA normalisé d'AMT devrait augmenter de 20 % en 2026, passant de 5,4 $ à 6,48 $, grâce à la croissance guidée de 13 % du chiffre d'affaires des centres de données de CoreSite, à une augmentation de 5 % du dividende pour atteindre environ 3,3 milliards de dollars de distributions, et à plus de 700 millions de dollars de dépenses d'investissement à haut rendement dans les centres de données, générant des rendements stabilisés de l'ordre de dix pour cent.

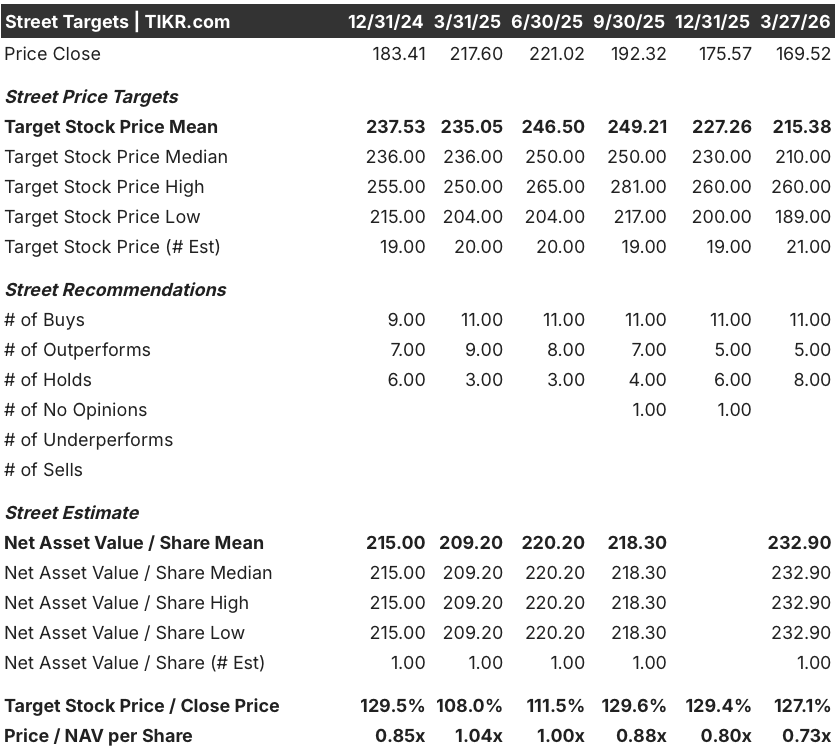

Les analystes couvrant AMT sont majoritairement constructifs : 11 achats, 5 surperformances et 8 conservations parmi 21 analystes ont fixé un objectif de prix moyen de 215,38 $, ce qui implique une hausse de 27,1% par rapport aux 169,52 $ actuels, avec des objectifs ancrés à la thèse de ré-accélération d'AMT en 2027 une fois que le désabonnement de DISH s'est arrêté à la base.

L'écart entre l'objectif inférieur de 189 $ et l'objectif supérieur de 260 $ reflète deux interprétations divergentes de la même histoire : les baissiers s'appuient sur l'incertitude du litige DISH et le taux de désabonnement en Amérique latine qui atteindra environ -3 % de croissance organique de la facturation des locataires en 2026, tandis que les haussiers misent sur la vague d'inférence AI de CoreSite et sur un retour à une croissance organique à un chiffre aux États-Unis en 2027.

Que dit le modèle d'évaluation ?

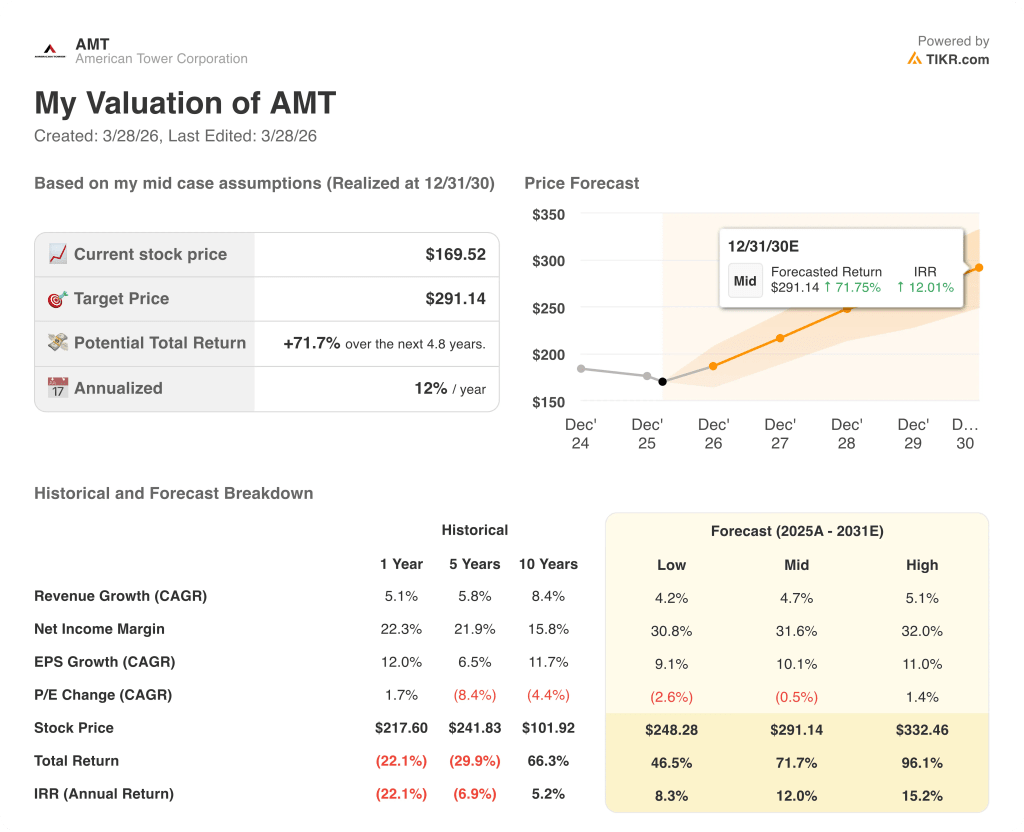

Le modèle de TIKR vise 291,14 $ d'ici le 31 décembre 2030, ce qui implique un rendement annualisé de 12 %, soutenu par un TCAC de 4,7 % des revenus et une expansion de la marge de revenu net de 23,8 % en 2025 à 31,6 % en 2030, justifiée par l'initiative confirmée d'AMT d'expansion de la marge d'EBITDA en espèces de 200 à 300 points de base et par la quatrième année consécutive de ventes record de CoreSite.

Le marché évalue AMT à 0,73x la valeur nette d'inventaire par action, sa plus forte décote depuis au moins cinq périodes suivies, même si le flux de trésorerie disponible est estimé à 3,98 milliards de dollars en 2026 et à 4,53 milliards de dollars en 2027.

La demande de CoreSite en matière d'inférence IA dépasse déjà la capacité d'approvisionnement disponible, comme l'a confirmé la direction lors de la conférence téléphonique sur les résultats du 24 février, ce qui soutient directement l'objectif intermédiaire de 291,14 $ de TIKR grâce à une croissance soutenue à deux chiffres du chiffre d'affaires des centres de données.

Les 53 millions de dollars de rachats d'actions déjà effectués par la direction depuis le début de l'année en 2026, contre 1,6 milliard de dollars d'autorisation restante du conseil d'administration, indiquent que la société elle-même considère le prix actuel comme une erreur d'évaluation structurelle, et non comme une baisse cyclique.

La croissance organique des facturations des locataires en Amérique latine devenant fortement négative à environ -3% en 2026, sous l'effet d'une accélération du mouvement de consolidation au Brésil, rompt le modèle si ce mouvement se prolonge au-delà de 2026 et retarde la ré-accélération prévue en 2027.

Le rapport sur les bénéfices d'AMT pour le deuxième trimestre 2026 est le premier point de confirmation à surveiller : La croissance de la colocation et de l'amendement aux États-Unis hors DISH se maintient à environ 2,5 % et le chiffre d'affaires de CoreSite se dirige vers une croissance de 13 % sur l'ensemble de l'année, ce sont les deux chiffres qui valident l'hypothèse intermédiaire de TIKR.

Devriez-vous investir dans American Tower Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action AMT et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre American Tower Corporation en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action AMT sur TIKR →