Principaux chiffres pour l'action ABNB

- Performance de la semaine dernière : -7,3

- Fourchette de 52 semaines : 100 $ à 143

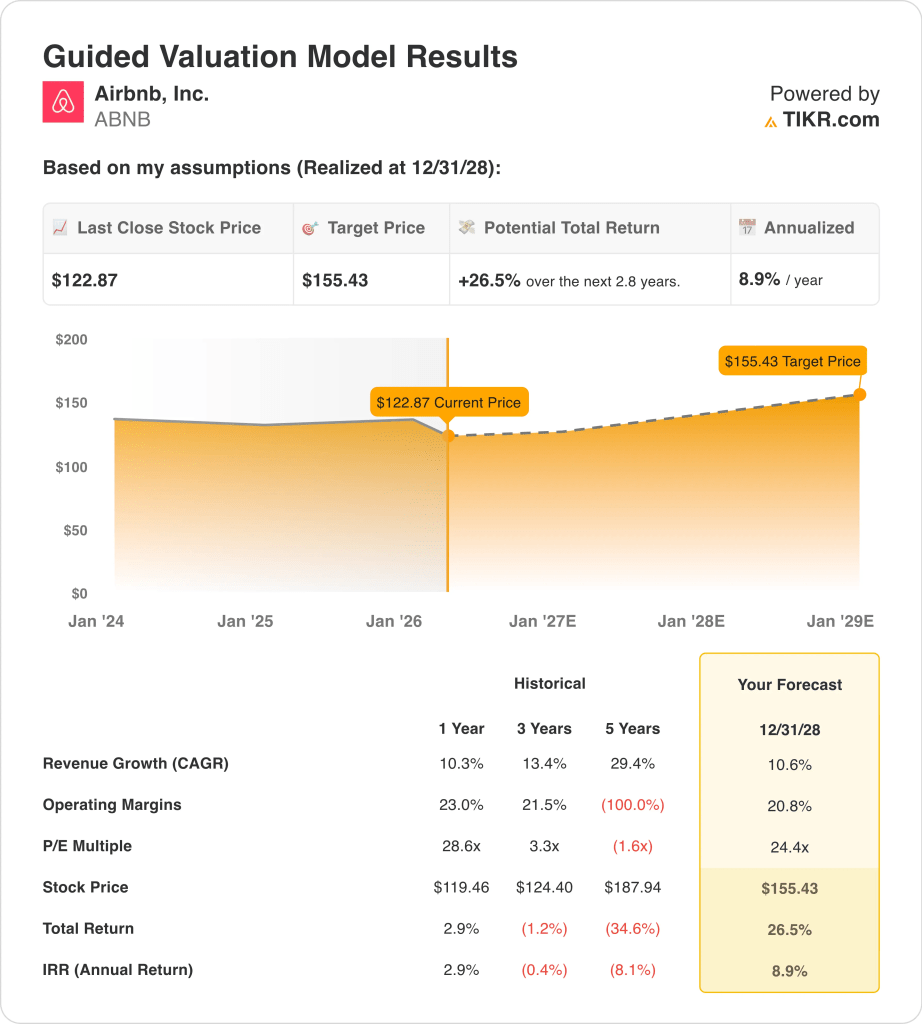

- Prix cible du modèle d'évaluation : 155

- Hausse implicite : 26,5 % sur 2,8 ans

Évaluez vos actions préférées comme ABNB avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Qu'est-ce qui s'est passé ?

Airbnb (ABNB) a clôturé à 123 $ le 27 mars, en baisse de 7,3 % pour la semaine. Le recul s'est produit au cours d'une période de faiblesse pour les actions américaines, Reuters décrivant le ton général comme pessimiste. Les valeurs du voyage ont bénéficié d'un soutien à court terme en début de semaine après que les compagnies aériennes ont fait état d'une forte demande au printemps, mais Airbnb a tout de même terminé la semaine à la baisse.

Les titres spécifiques aux entreprises ont également été mitigés. Le 26 mars, Reuters a rapporté que le directeur et cofondateur Joe Gebbia avait vendu des actions Airbnb pour une valeur d'environ 7,6 millions de dollars, avec des prix de vente allant de 130 à 133 dollars par action. Les ventes d'initiés ne modifient pas les résultats d'exploitation d'Airbnb, mais elles peuvent peser sur le sentiment lorsqu'une action est déjà sous pression.

Les investisseurs ont également digéré le refinancement de la dette d'Airbnb en mars. Airbnb a déclaré avoir utilisé le produit d'une offre de billets de premier rang de 2,5 milliards de dollars pour rembourser 2,0 milliards de dollars de billets de premier rang convertibles à 0 % qui arrivaient à échéance en mars 2026. Cette opération permet d'allonger le profil des échéances, mais aussi de remplacer les obligations convertibles arrivant à échéance par une dette assortie de coupons, ce qui est important même pour une entreprise disposant d'un important matelas de trésorerie.

Dans le même temps, les titres de la demande sont restés constructifs. Reuters a rapporté qu'Airbnb a vu les recherches de séjours à Boston augmenter de près de 600 % pour BTS et de plus de 70 % pour Coachella, et un autre article de Reuters a indiqué que 86 % des voyageurs interrogés étaient intéressés par des escapades en milieu rural. Ces signaux soutiennent la toile de fond des voyages, mais ils n'ont pas suffi à stopper le recul de cette semaine.

L'action ABNB est-elle sous-évaluée ?

Selon les hypothèses du modèle d'évaluation réalisées jusqu'au 31/12/28, l'action est modélisée en utilisant :

- Croissance des revenus (CAGR) : 10,6 %.

- Marges d'exploitation : 20,8%.

- Multiple P/E de sortie : 24,4x

Sur la base de ces données, le modèle estime un prix cible de 155,43 $, ce qui implique un rendement total de 26,5 % par rapport au prix actuel de l'action et un rendement annualisé de 8,9 % au cours des 2,8 prochaines années.

Ce profil de rendement semble raisonnable, mais pas particulièrement bon marché. Un rendement annualisé de 8,9 % est inférieur au niveau de 10 % ou plus que recherchent de nombreux investisseurs à long terme. Airbnb semble donc plus proche d'une valorisation équitable que d'une sous-évaluation profonde au cours actuel.

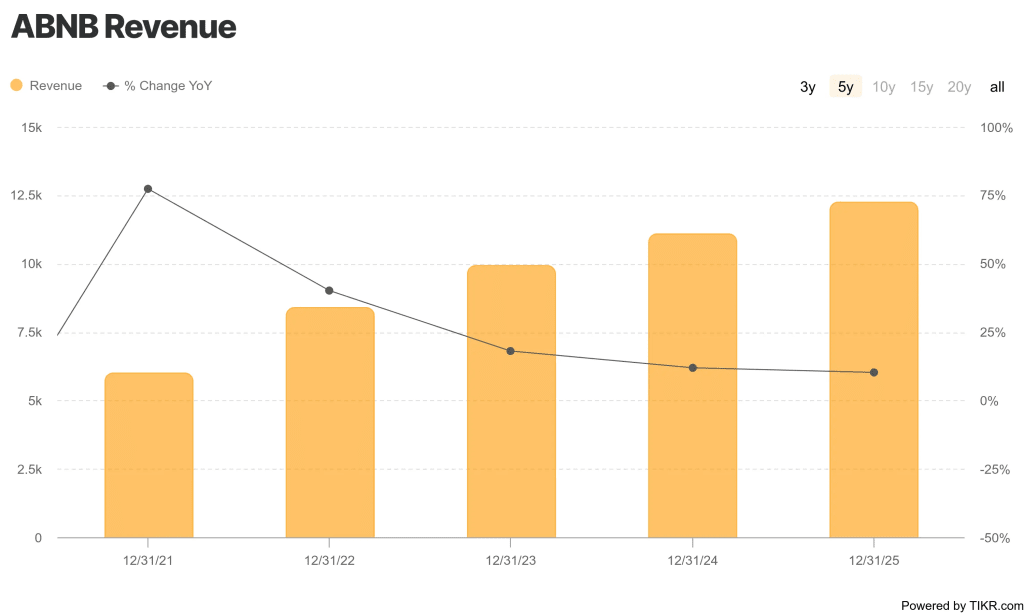

L'entreprise elle-même reste solide. Airbnb a généré un chiffre d'affaires de 12,2 milliards de dollars en 2025, en hausse de 10 %, et la direction a déclaré que le quatrième trimestre avait enregistré la plus forte croissance de la valeur ajoutée brute depuis plus de deux ans. La marge brute est restée élevée et la société a terminé 2025 avec environ 11,0 milliards de dollars de trésorerie, d'équivalents de trésorerie, d'investissements à court terme et de liquidités restreintes.

La rentabilité est également solide, mais la croissance n'est plus en mode hypercroissance. La croissance des revenus a ralenti de 18,1 % en 2023 à 11,9 % en 2024 et 10,3 % en 2025, tandis que le BPA dilué a diminué de 1,9 % en 2025 sur la base des données financières fournies. Cela explique en partie pourquoi l'action se négocie aujourd'hui à des multiples de valorisation plus modérés que lors du rebond post-pandémique.

La question clé est de savoir si Airbnb peut maintenir sa croissance au-dessus de 10 % sans renoncer à sa marge. La direction a prévu un chiffre d'affaires de 2,59 à 2,63 milliards de dollars pour le premier trimestre, soit une croissance de 14 à 16 %, et a déclaré que la croissance du chiffre d'affaires pour l'année 2026 devrait s'accélérer pour atteindre au moins un faible taux à deux chiffres.

Si Airbnb réalise cela tout en maintenant des marges proches des niveaux actuels, la valorisation peut fonctionner, mais l'action ne semble pas manifestement mal évaluée aujourd'hui.

Quels sont les moteurs de l'action ABNB pour l'avenir ?

Les résultats du premier trimestre constituent le prochain catalyseur majeur. Les investisseurs se concentreront sur la question de savoir si les revenus se situent dans ou au-dessus de la fourchette de prévisions de 2,59 à 2,63 milliards de dollars. Ils surveilleront également le nombre de nuits et de sièges réservés, l'ADR et le taux d'occupation, car ces mesures indiquent si la croissance provient d'un plus grand nombre de voyages, d'une meilleure tarification ou d'une monétisation plus forte.

La demande de voyages est un autre facteur important. Selon Reuters, les compagnies aériennes américaines enregistrent une forte demande au printemps, malgré la hausse des prix du carburant, et les mises à jour d'Airbnb du mois de mars font état d'un fort intérêt pour les concerts et les escapades en milieu rural. Si ces tendances se traduisent par des réservations tout au long de l'été, elles devraient soutenir la croissance de la valeur ajoutée brute et du chiffre d'affaires.

L'expansion des produits et l'IA sont également au cœur de l'histoire. Brian Chesky a déclaré qu' Airbnb "développe de nouvelles activités et l'IA avec discipline", et la société a déclaré qu'elle prévoyait d'étendre son projet pilote de boutique et d'hôtel indépendant à d'autres marchés clés plus tard cette année. Airbnb a également déclaré que son outil de support client IA résout désormais environ un tiers des problèmes sans avoir besoin d'un agent humain, ce qui pourrait contribuer à la qualité et à l'efficacité du service au fil du temps.

Enfin, les investisseurs observeront l'évolution de la structure du capital après le refinancement de mars. Airbnb dispose toujours d'un bilan solide et a poursuivi ses rachats d'actions à grande échelle en 2025, dont 1,1 milliard de dollars au quatrième trimestre. Cela donne de la flexibilité à la direction, mais la prochaine évolution de l'action dépendra probablement plus de la croissance des réservations et de l'exécution que de l'ingénierie financière.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Devriez-vous investir dans Airbnb, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez ABNB et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre ABNB ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Airbnb sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !