Estadísticas clave de las acciones de Simon Property Group

- Rango de 52 Semanas: $136.3 to $205.1

- Precio actual: 190,2

- Objetivo medio de Street: 206,3

- Objetivo máximo de Street: $250

- Modelo de valoración objetivo: $247,4

¿Qué ha ocurrido?

Simon Property Group(SPG), el mayor REIT de centros comerciales de Estados Unidos, se enfrentó a su transición de liderazgo más importante en tres décadas cuando el fundador y durante mucho tiempo consejero delegado David Simon falleció el 23 de marzo, con las acciones de SPG cotizando cerca de los 190 dólares.

El consejo de administración nombró inmediatamente a Eli Simon, Director de Operaciones, Consejero Delegado y Presidente, al tiempo que nombraba presidente no ejecutivo al consejero Larry Glasscock, una sucesión que los mercados absorbieron sin una venta sostenida, dado el papel operativo de Eli durante una década.

La transición de liderazgo se produjo en un contexto operativo récord: SPG generó 4.800 millones de dólares en FFO inmobiliario (fondos procedentes de operaciones, el equivalente REIT de los beneficios de explotación) para el año fiscal 2025 y ejecutó más de 17 millones de pies cuadrados de arrendamientos en su cartera de 254 propiedades.

Simon declaró en la Conferencia Global Property CEO de Citi, celebrada en Miami el 3 de marzo, que "nuestra cartera de proyectos ha aumentado alrededor de un 15% con respecto al año pasado" y que "se trata de un aumento generalizado en todas las categorías", vinculando la aceleración de la demanda de arrendamientos directamente a la remodelación en curso por parte de SPG de los activos de Taubman Realty Group adquiridos por 2.000 millones de dólares en 2025.

Una cartera de desarrollo en la sombra de 4.000 millones de dólares, anclada por las transformaciones de uso mixto en el Town Center de Boca Ratón y el Fashion Valley de San Diego, combinada con un nuevo programa de recompra de acciones de 2.000 millones de dólares y un dividendo para el primer trimestre de 2026 aumentado un 4,8% hasta 2,20 dólares por acción, posiciona a SPG para un crecimiento duradero mucho más allá del ruido del liderazgo a corto plazo.

La opinión de Wall Street sobre las acciones de SPG

La consolidación de Taubman, la remodelación de Copley Place en Boston y la aceleración de la demanda de arrendamientos apuntan a la misma tesis: SPG está ejecutando una actualización silenciosa de la cartera que impulsará el NOI materialmente más alto a medida que se entreguen 1.500 millones de dólares en desarrollo activo en los próximos dos o tres años.

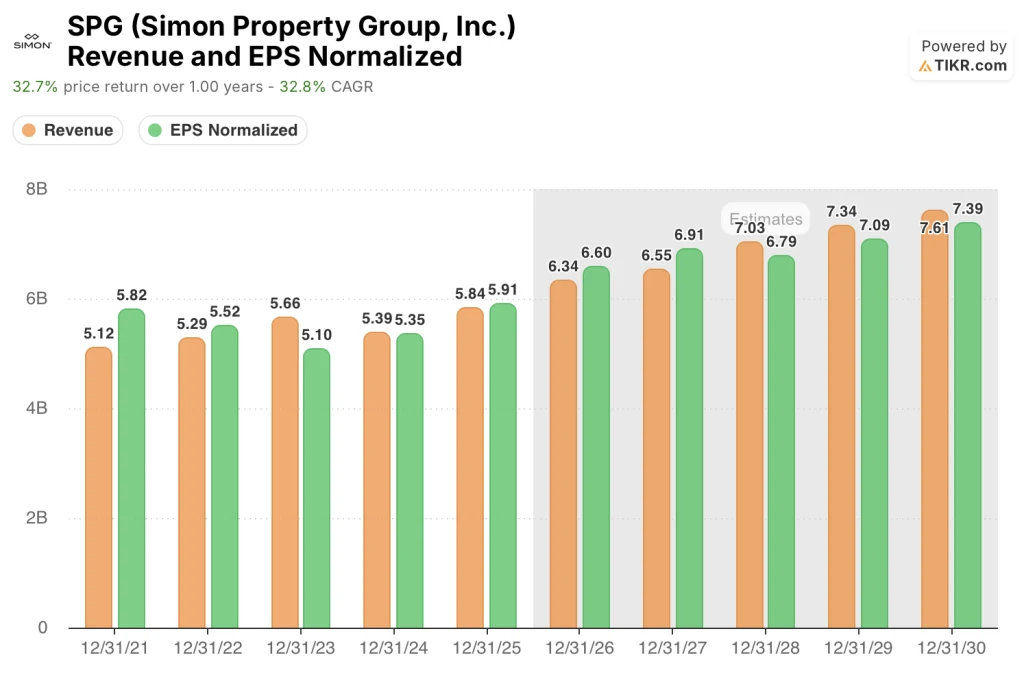

La estimación de consenso de SPG prevé unos ingresos de 6.340 millones de dólares en 2026, que aumentarán hasta los 7.610 millones de dólares en 2030, mientras que el BPA normalizado pasa de 5,91 dólares en 2025 a una estimación de 6,60 dólares en 2026, ambas trayectorias ancladas en las previsiones confirmadas por la dirección de un crecimiento del NOI de al menos el 3% de las propiedades nacionales y un aumento interanual del 15% en la cartera de arrendamientos.

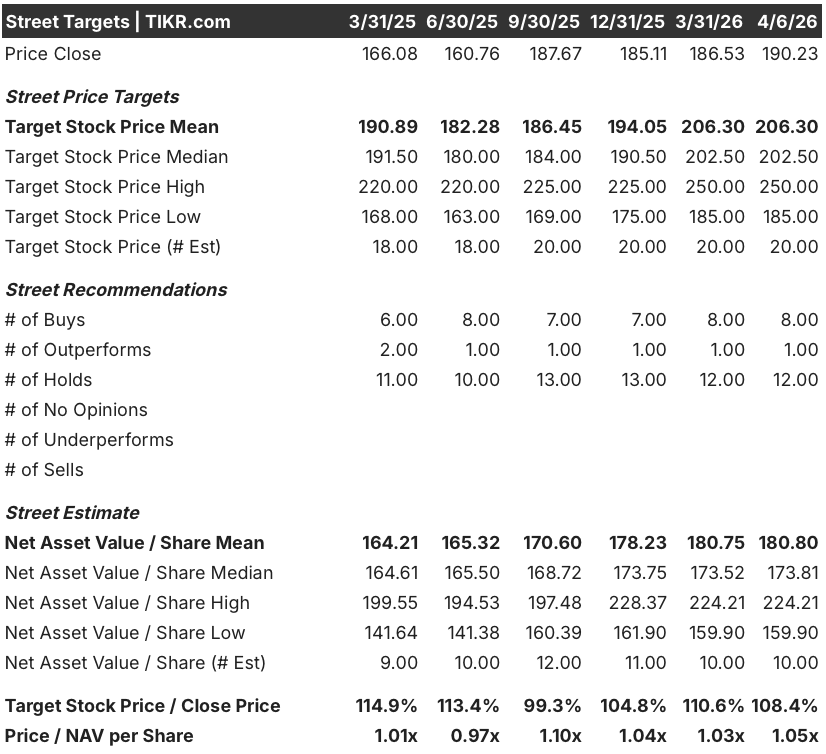

Nueve analistas tienen calificaciones de compra o fuerte compra sobre SPG y 12 mantienen posiciones neutrales, sin ventas, con un objetivo de precio medio de 206,30 $ y un máximo de 250 $, lo que refleja el consenso de Wall Street de que la ejecución de la reurbanización de la empresa tiene que demostrar su valía antes de que el múltiplo vuelva a cotizar.

El objetivo medio de 206,30 $ implica una revalorización de aproximadamente el 8,4% desde los niveles actuales, pero el máximo de 250 $ sugiere un caso alcista creíble vinculado específicamente a la acumulación de ingresos no percibidos de los 4.000 millones de $ en proyecto que se materializa más rápidamente de lo que se supone en el caso base.

Cotizando a 1,05 veces el valor liquidativo estimado de 180,80 dólares por acción, las acciones de SPG parecen bastante valoradas sobre una base retrospectiva, pero ese múltiplo subestima el panorama futuro: el NOI de la cartera creció un 4,7% en 2025 y la dirección ha previsto una aceleración continuada en 2026, lo que significa que el anclaje actual del valor liquidativo ya es obsoleto en relación con el rumbo de los beneficios.

La afirmación de Simon de que SPG genera "más de 1.500 millones de dólares por encima de nuestro dividendo cada año" replantea la historia de la rentabilidad del capital, señalando que el nuevo programa de recompra de 2.000 millones de dólares es estructuralmente financiable sin apalancamiento incremental.

Si la resolución de la quiebra de Saks Global se prolonga hasta 2027 y retrasa el realquiler de anclajes en múltiples propiedades de primera calidad, el aumento del NOI a corto plazo de esas cajas se verá lastrado por el final, presionando el rango de FFO de 2026.

Los resultados del primer trimestre de 2026, previstos para principios de mayo, serán la primera prueba real de la continuidad del liderazgo de Eli Simon, y la cifra que habrá que vigilar será el crecimiento del NOI de los inmuebles nacionales frente al suelo del 3% previsto por la dirección.

Datos financieros de Simon Property Group

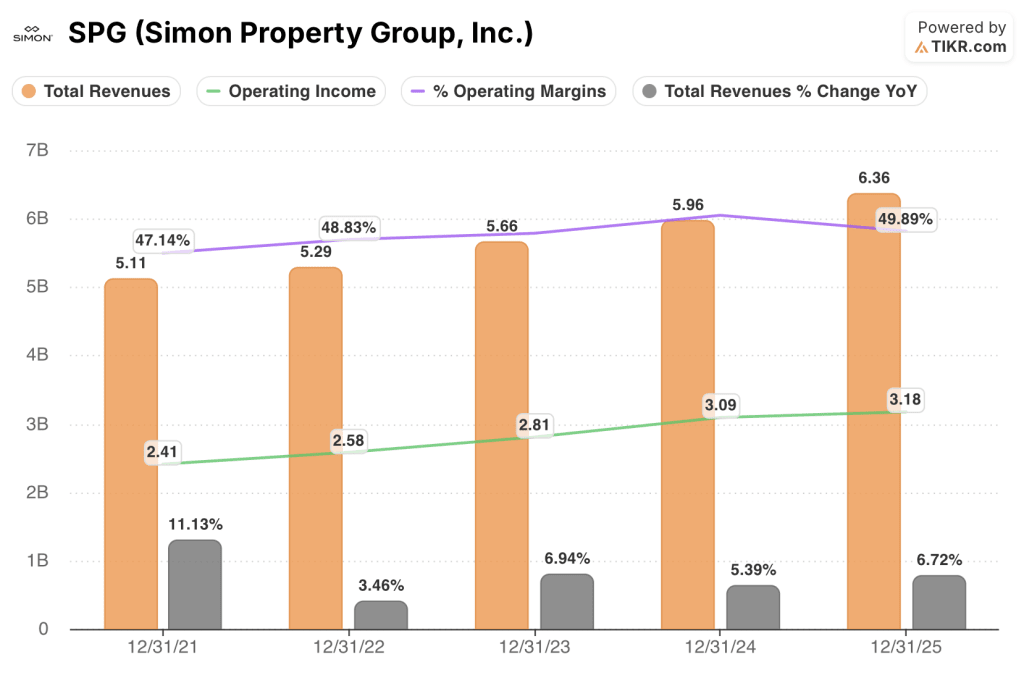

Los ingresos totales de SPG aumentaron un 6,7% interanual hasta los 6.360 millones de dólares en el ejercicio fiscal de 2025, la tasa de crecimiento más rápida en el conjunto de datos de cuatro años y la confirmación más clara de que la plataforma de centros comerciales y outlets premium de la empresa se está acelerando en lugar de estancarse.

Los ingresos por alquiler, que constituyen el núcleo del flujo de ingresos de SPG y reflejan los alquileres base contractuales en todos sus centros comerciales, outlets premium y cartera de molinos de EE.UU., aumentaron de 5.390 millones de dólares en 2024 a 5.840 millones de dólares en 2025, impulsados directamente por la consolidación de Taubman Realty Group y un aumento del 4,7% en el alquiler base mínimo medio por pie cuadrado.

Los ingresos de explotación alcanzaron los 3.180 millones de dólares en 2025, manteniendo el margen de explotación en el 49,9% a pesar de que los gastos de explotación totales aumentaron hasta los 3.190 millones de dólares, un reflejo de los costes de integración no recurrentes incluidos en los gastos inmobiliarios y los gastos de venta, generales y administrativos que se comprimirán a medida que los activos de Taubman se estabilicen.

La trayectoria del margen de explotación en los últimos cuatro años -47,1% en 2021, 48,8% en 2022, 49,6% en 2023, 51,9% en 2024 y 49,9% en 2025- revela que la caída del margen en 2025 está relacionada con la adquisición y no es estructural, y la tendencia subyacente apunta a la recuperación a medida que la integración de Taubman madure y la cartera de proyectos de reurbanización se convierta en ingresos.

¿Qué dice el modelo de valoración?

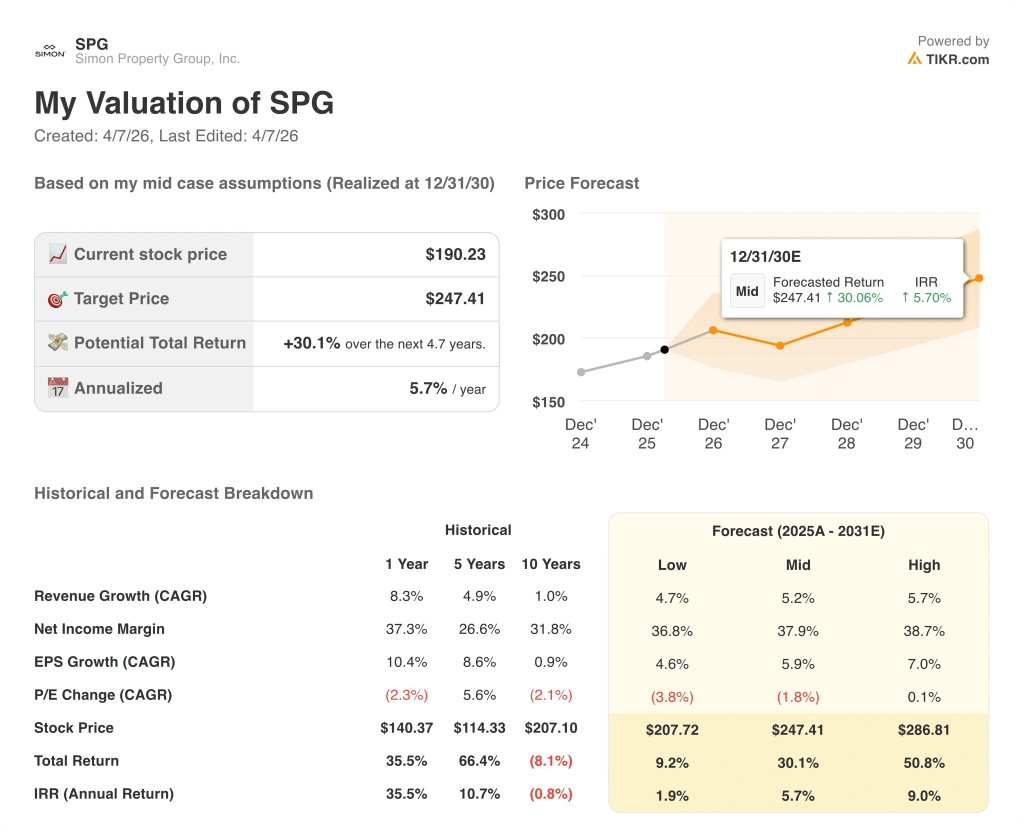

El modelo de TIKR asigna a SPG un precio objetivo medio de 247,41 $ en diciembre de 2030, lo que implica una rentabilidad total del 30,1% en 4,7 años, anclada en una hipótesis de TCAC de los ingresos del 5,2% que se ajusta con precisión a las previsiones confirmadas por la dirección de un crecimiento interno de los ingresos por acción de al menos el 3%, más la contribución incremental de 1.500 millones de $ de desarrollo activo que actualmente arroja un rendimiento del 9%.

SPG parece infravalorada en los niveles actuales, con un objetivo medio de 247,41 $ respaldado por una TACC del BPA del 5,9% hasta 2030 frente a un precio de las acciones que se ha movido lateralmente en relación con la mejora de los fundamentales durante el pasado año.

La tensión central en el caso de inversión de SPG es si el gasoducto en la sombra de 4.000 millones de dólares se convierte en ingresos en la fecha prevista o se enfrenta a los retrasos en la obtención de permisos y la aprobación municipal que Eli Simon ha señalado explícitamente, con la mayoría de los principales inicios previstos en 2027 y 2028.

Caso positivo

- La cartera activa de 1.500 millones de dólares se desarrolla con una rentabilidad combinada orientada del 9%, contribuyendo con un incremento estimado de 30 millones de dólares en los ingresos netos en 2026, con la mayor cartera en la sombra de 4.000 millones de dólares comenzando a construirse en 2027 y 2028 a través de proyectos emblemáticos de uso mixto en Boca Ratón y Fashion Valley.

- Saks Off Fifth lease recapture converts 38 rejected leases paying $18 million into a $30 million-plus rent roll at premium outlet locations, with David Simon confirming on the Q4 call that half the portfolio is already tracking to that number and the remaining boxes generating additional upside into 2027

- Los costes de integración de Taubman se amortizan a medida que tres activos heredados -Green Hills, Cherry Creek, International Plaza- inician una remodelación de 250 millones de dólares en 2026, normalizando los márgenes operativos de nuevo hacia el máximo del 51,9% alcanzado en 2024.

- El programa de fidelización Simon+, lanzado en noviembre de 2025 con 25 millones de consumidores en su base de datos, empieza a generar ingresos por medios minoristas a gran escala, añadiendo un flujo de ingresos complementarios de alto margen que actualmente no está incluido en las estimaciones de consenso.

Caso Bear

- La compresión de los márgenes de los minoristas impulsada por las tarifas desencadena una segunda oleada de tensión entre los inquilinos más allá de Saks y Catalyst Brands, donde un cargo único por reestructuración de Catalyst ya recortó los beneficios antes de impuestos del cuarto trimestre de 2025 en 0,31 dólares por acción, y David Simon reconoció en la llamada del cuarto trimestre que el impacto total de las tarifas se dejará sentir en 2026.

- La planificación urbanística y los plazos para la concesión de derechos retrasan el inicio de los proyectos hasta 2028, lo que mantiene al margen 4.000 millones de dólares de capital generador de ingresos antes de impuestos y aplaza el catalizador de revalorización que la calle necesita para mover los objetivos de precios hacia el máximo de 250 dólares.

- El múltiplo Precio/Valor Neto de 1,05x se contrae hacia el mínimo de 0,97x observado a mediados de 2025 si el sentimiento más amplio de los REIT se deteriora bajo unos tipos de interés elevados y sostenidos, con el Director Financiero de SPG confirmando en la llamada del 4T que la empresa todavía se enfrenta a cupones más altos en la deuda que se desprende del papel heredado de bajos tipos.

- El riesgo de ejecución de la transición de liderazgo se concentra en 2026, con Eli Simon gestionando su primer ejercicio fiscal completo como Consejero Delegado al tiempo que integra a Taubman, realiza remodelaciones activas y navega por la resolución de la quiebra de Saks en una cartera de 254 propiedades.

Debería invertir en Simon Property Group, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de SPG y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Simon Property Group, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.