Estadísticas clave de las acciones de Delta Air Lines

- Precio actual: $66.76

- Objetivo medio de Street: $79.73

- Potencial alcista con respecto al objetivo de Street: +19.4%

- Objetivo máximo de TIKR: 111,40 $.

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

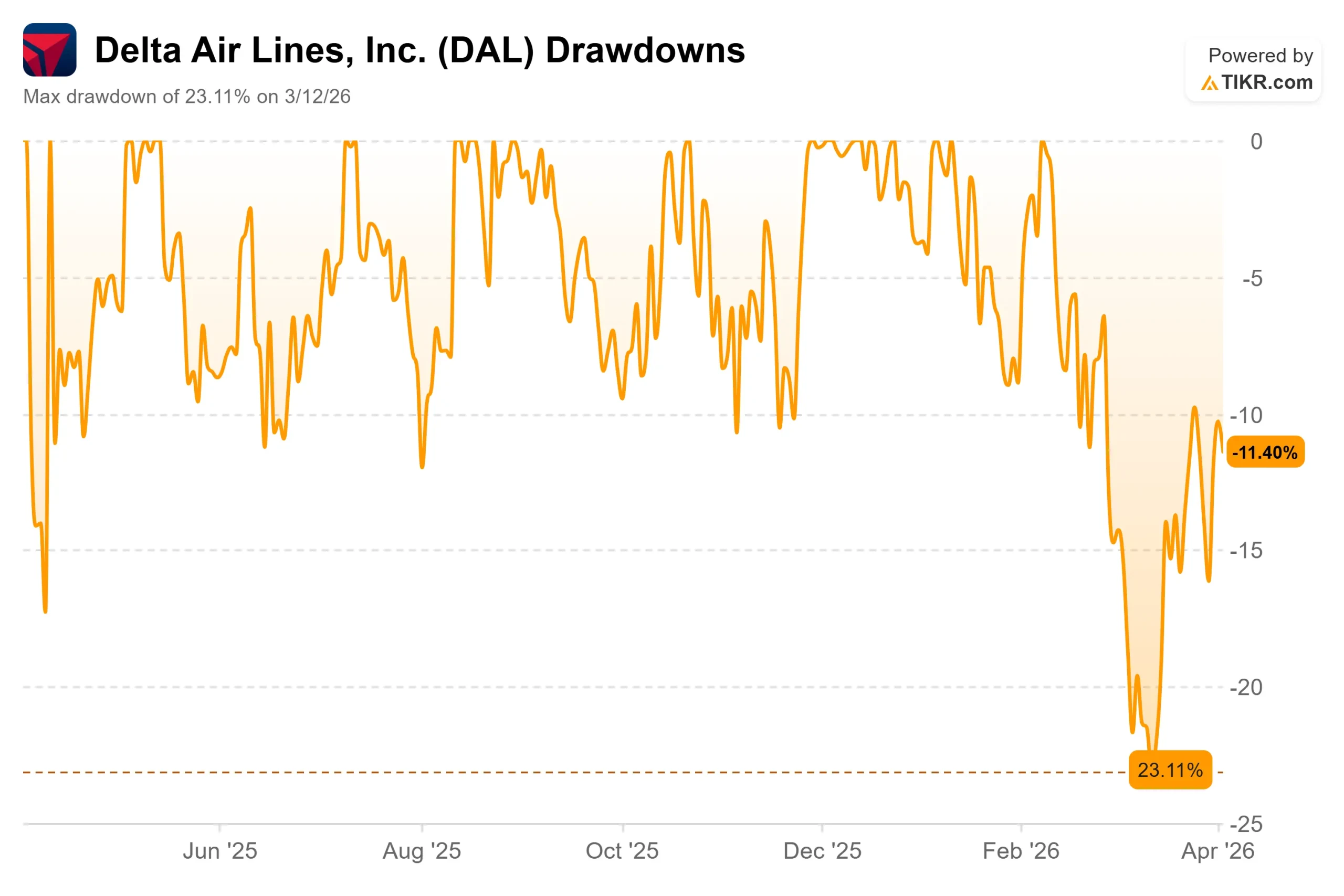

Delta Airlines (DAL) alcanzó una caída máxima del -23,11% el 12 de marzo y no se ha recuperado del todo. La guerra de Irán disparó los precios del combustible para aviones a finales de febrero, y las acciones de las aerolíneas se vendieron de forma generalizada.

United Airlines, JetBlue y Southwest cayeron un 17,8%, 21% y 25%, respectivamente, desde el inicio del conflicto. Delta sólo cayó un 5,7%. Esa diferencia es toda la historia.

La señal más clara del porqué se produjo en la Conferencia de Industriales de JPMorgan el 17 de marzo.

Incluso después de absorber un aumento del coste del combustible estimado en 400 millones de dólares en el primer trimestre, el consejero delegado Ed Bastian se mostró inequívoco sobre la demanda: "La demanda saludable se da en todos los segmentos: corporativo, internacional, de ocio premium, en cabina principal y en nuestro sistema nacional. Observamos fortaleza en todos los mercados", afirmó.

En ese trimestre, Delta registró ocho de los diez mejores días de ventas de su historia, con unas reservas un 25% superiores a las del año anterior.

Delta elevó sus previsiones de ingresos para el primer trimestre a un crecimiento porcentual de un solo dígito, al tiempo que mantuvo su rango de BPA ajustado entre 0,50 y 0,90 dólares. "Los mayores ingresos están compensando el coste no sólo del combustible, sino también de una temporada invernal bastante dura en términos de tormentas", declaró Bastian a CNBC.

"Si juntamos todo eso, esperamos estar dentro de las previsiones originales".

Los resultados del primer trimestre se conocerán el 8 de abril antes de la apertura de la bolsa.

Ver estimaciones históricas y futuras de las acciones de Delta Air Lines (¡Es gratis!) >>>

¿Está Delta Air Lines infravalorada hoy?

A 10,38 veces el PER NTM y a 6,62 veces el EV/EBITDA NTM, el múltiplo es barato para lo que Delta ha construido. La compañía generó 3.840 millones de dólares en flujo de caja libre en 2025 y ha pasado tres años reduciendo agresivamente su deuda.

En la conferencia de JPMorgan, Bastian dijo que Delta terminó 2025 con una deuda neta ajustada en su nivel más bajo desde 2019.

Tres ventajas estructurales separan a Delta de sus pares en este entorno.

En primer lugar, la asociación de marca compartida con American Express generó 8.200 millones de dólares en remuneraciones en 2025, y la dirección se ha fijado un objetivo de 9.000 millones para 2026. Esos ingresos están vinculados al gasto de los titulares de tarjetas, no a la demanda de asientos, por lo que no se comprimen cuando sube el combustible.

En segundo lugar, Monroe Energy, filial de Delta, explota la refinería Trainer, cerca de Filadelfia, lo que le proporciona un aislamiento parcial frente a las subidas de los costes de refino que afectan a las aerolíneas sin cobertura. El analista de Deutsche Bank Michael Linenberg, que incluyó a DAL en su lista de compra de "dinero fresco" el 2 de abril, dijo que Delta está "mejor posicionada para navegar a través de un entorno de precios de combustible más altos, dada la diversificación de sus flujos de ingresos y su balance con calificación de grado de inversión " .

En tercer lugar, el acuerdo sobre Wi-Fi por satélite de Amazon Leo anunciado el 31 de marzo llevará la conectividad de órbita terrestre baja a 500 aviones a partir de 2028, mientras que sus competidores United, Southwest y Alaska se han comprometido con su rival Starlink. "Este acuerdo nos proporciona la tecnología más rápida y rentable disponible para conectar mejor el mundo hoy en día", dijo Bastian.

El caso del oso es que el combustible se mantiene elevado.

El analista de BofA Andrew Didora, que reiteró su calificación de Comprar, describió dos escenarios: unos precios del combustible altos y sostenidos que obliguen a las aerolíneas de bajos márgenes a recortar su capacidad, o una resolución más rápida del conflicto que impulse una fuerte recuperación de los beneficios.

Vea cómo se comporta Delta Air Lines frente a sus homólogas en TIKR (¡Es gratis!) >>>

TIKR Análisis avanzado de modelos

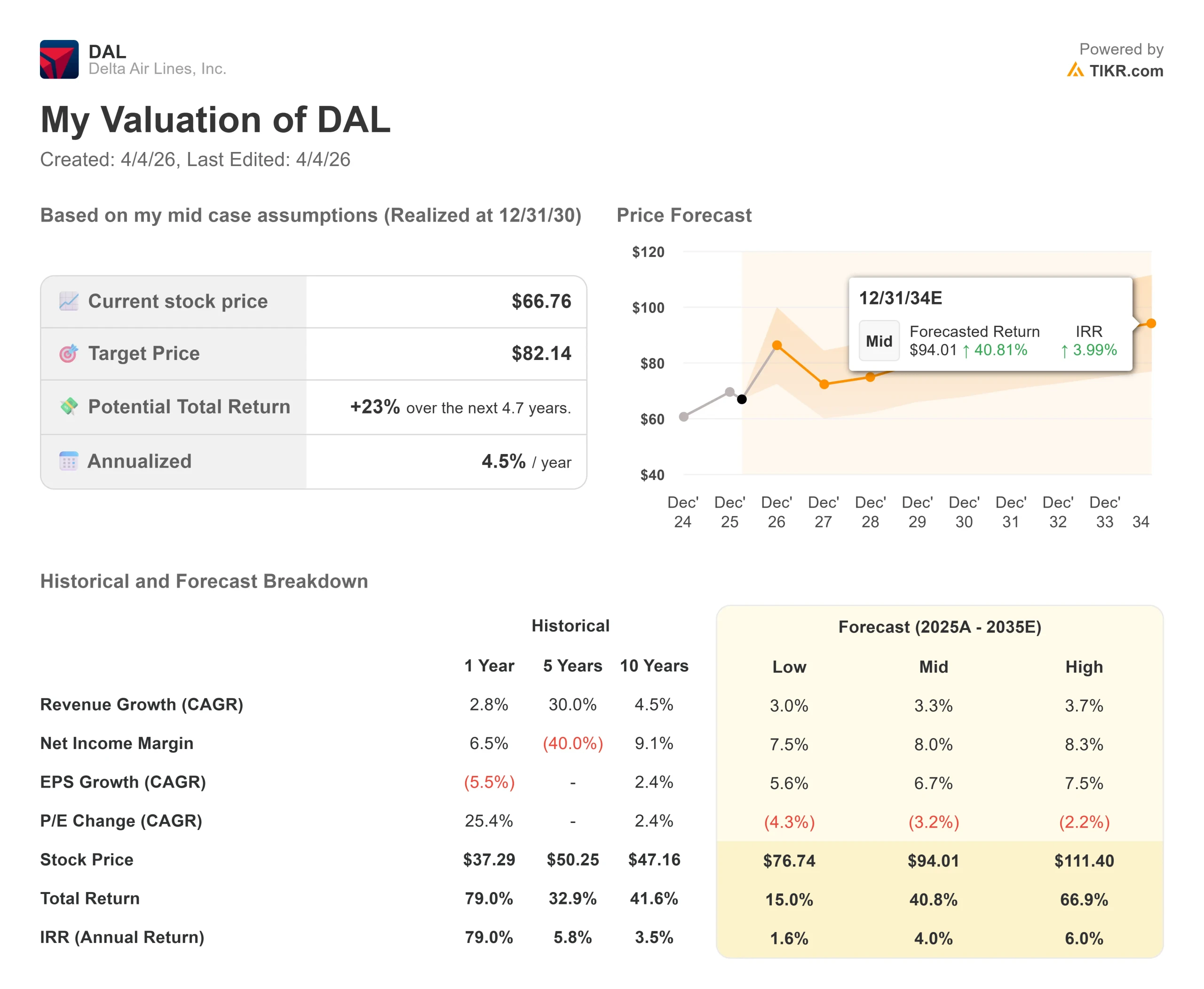

- Precio actual: $66.76

- Precio Objetivo TIKR (Caso Alto): $111.40

- Rentabilidad Total Potencial (Caso Alto): +66.9%

- TIR anualizada (caso alto): 6,00% / año

El modelo de caso alto TIKR alcanza los 111,40 $ el 31 de diciembre de 2030, una rentabilidad total del 66,9% al 6,00% anualizado. El caso medio se sitúa en 82,14 $, un 23% de rentabilidad total con una TIR del 4,5%. El caso alto asume una CAGR de ingresos del 3,7% y un margen de ingresos netos del 8,3%, ambos dentro del rango demostrado por Delta.

Dos impulsores de ingresos respaldan el modelo: los ingresos por primas y fidelidad, anclados en el objetivo de 9.000 millones de dólares para 2026 de la asociación AmEx, y la recuperación de la capacidad internacional, con unos ingresos en el Atlántico de 10.770 millones de dólares y en el Pacífico de 3.360 millones de dólares en 2025. El motor del margen es el descenso del servicio de la deuda: los gastos por intereses cayeron de 834 millones de dólares en 2023 a 679 millones de dólares en 2025, y las estimaciones de TIKR prevén un nuevo descenso a 575 millones de dólares en 2026.

El escenario bajista sitúa el precio de DAL en 76,74 dólares, lo que supone una rentabilidad total del 15% al 1,6% anualizado hasta el 31/12/30. Este escenario asume que la crisis del combustible persiste. Este escenario asume que persiste la crisis del combustible y comprime la estimación del BPA normalizado de TIKR para 2026 de 6,43 $.

Conclusión: Atentos a las previsiones de ingresos del 2º trimestre el 8 de abril. Si Delta orienta su crecimiento interanual por encima del 5%, la tesis de la mezcla premium se mantiene. Si las previsiones se recortan o se retiran, la recuperación se retrasa. La conferencia comienza a las 10.00 ET.

Delta es una aerolínea estructuralmente más fuerte que cotiza al múltiplo de una aerolínea de materias primas. La crisis del combustible creó ese descuento. El 8 de abril se verá si empieza a cerrarse.

¿Debería invertir en Delta Air Lines?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Delta Air Lines y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Delta Air Lines junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Delta Air Lines en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!