Estadísticas clave de las acciones de Alphabet

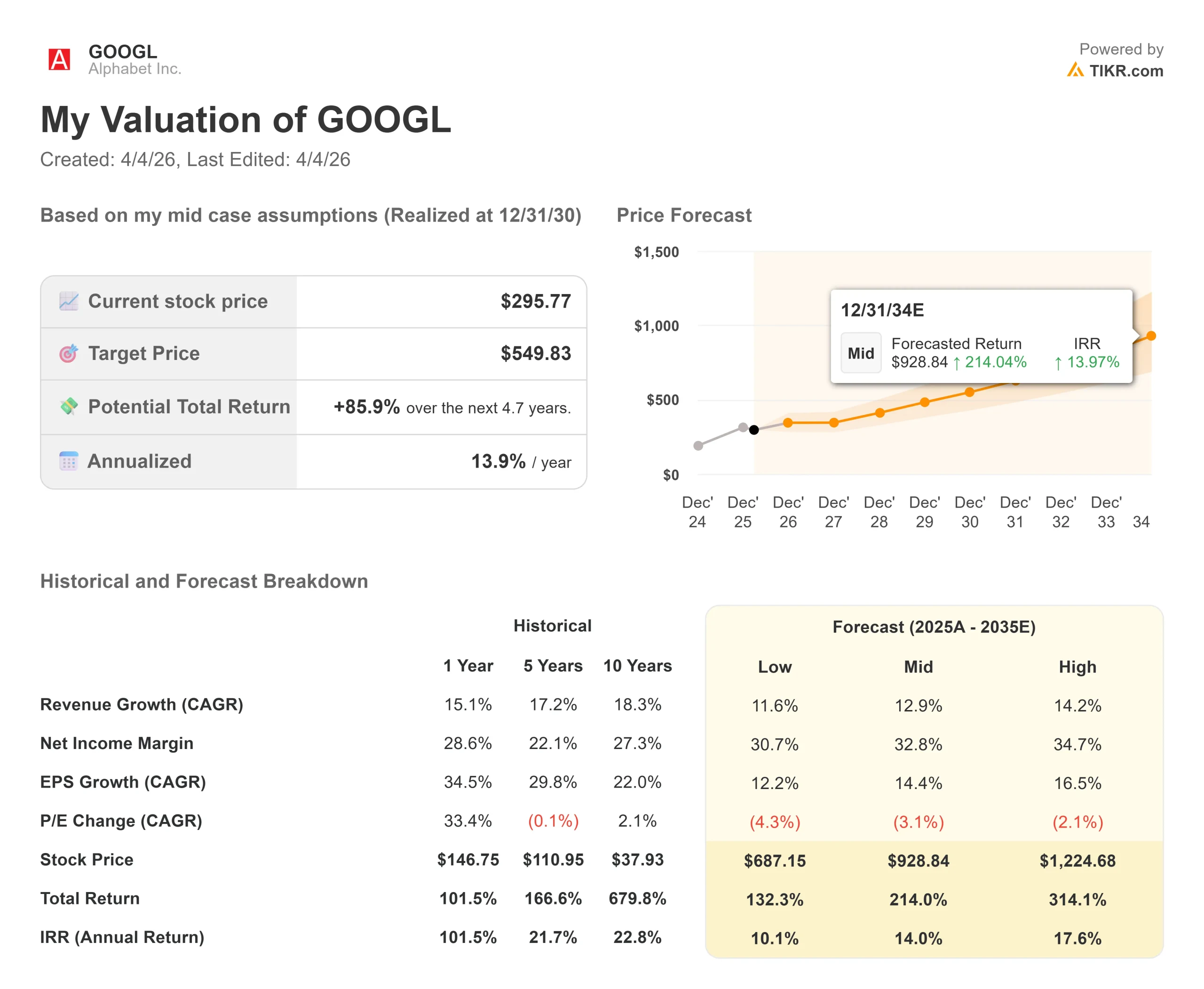

- Precio actual: 295,77 dólares

- Precio objetivo (medio): $549.83

- Objetivo de la calle: 376,29

- Rentabilidad potencial total: +85.9%

- TIR anualizada: 13,90% / año

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

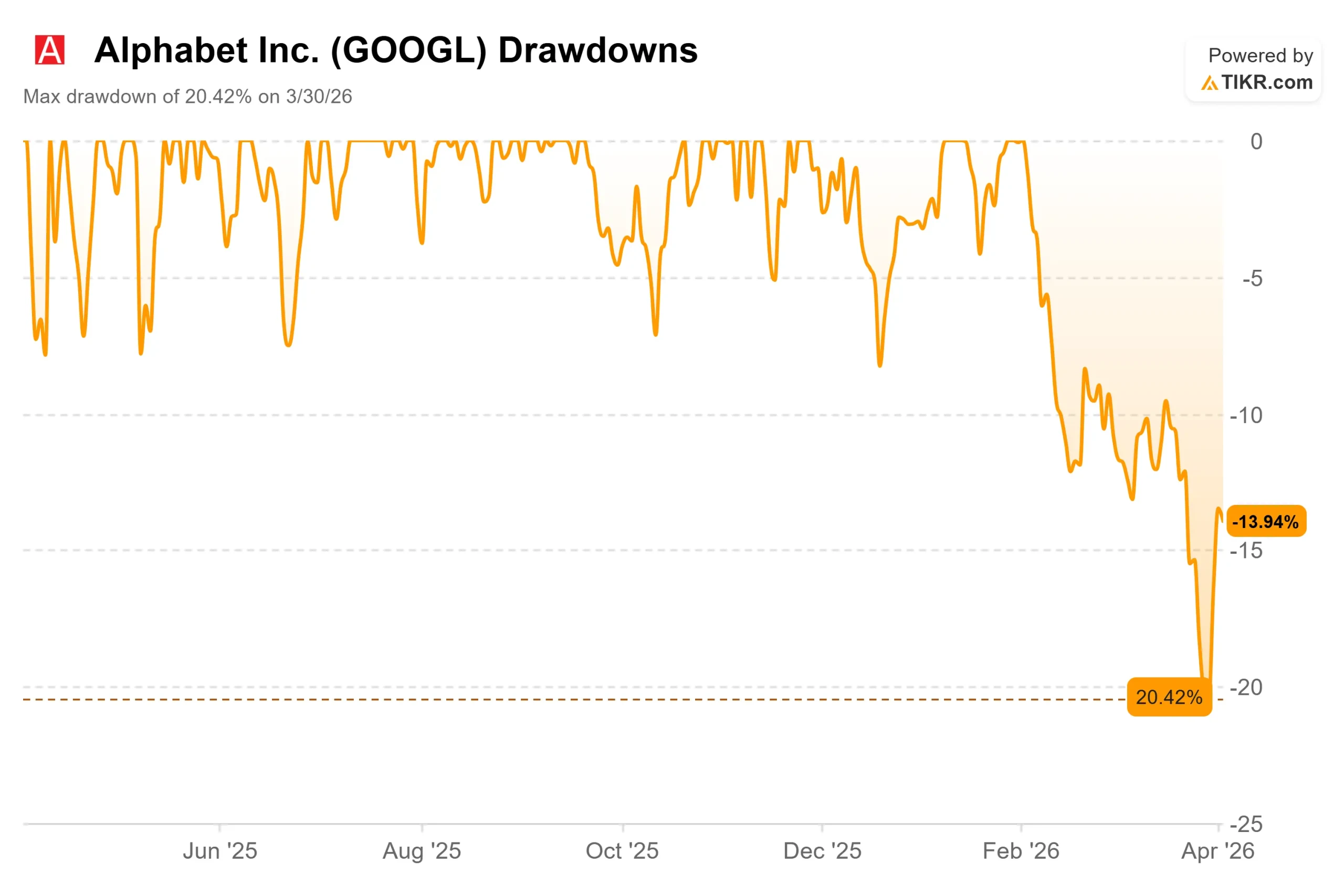

Alphabet (GOOGL) alcanzó un máximo histórico de 349 $ a principios de febrero, y luego cayó un 20,42% hasta un mínimo el 30 de marzo. A 295,77 dólares, la acción se encuentra muy por debajo de donde los alcistas esperaban que estuviera en 2026, y el mercado está dividido sobre si la caída refleja un problema real o una reacción exagerada del sentimiento a un número.

Se trata de la previsión de gastos de capital de la dirección para 2026, de 175.000 a 185.000 millones de dólares, revelada en la conferencia sobre resultados del cuarto trimestre de 2025, el 4 de febrero.

De todos modos, la acción cayó un 0,54% el día de los resultados. Los alcistas creen que el capex es el precio del dominio de la infraestructura de IA y que la aceleración de Google Cloud hace que merezca la pena.

Los bajistas argumentan que el gasto comprimirá el flujo de caja libre durante años mientras se acumula el riesgo regulatorio, el caso adtech pendiente del DOJ podría forzar una desinversión de Ad Exchange de Google (AdX, el mercado de publicidad digital de Alphabet), y un veredicto de daños antimonopolio europeo está previsto para el 15 de abril.

Ver estimaciones históricas y futuras de las acciones de Alphabet (¡Es gratis!) >>>

¿Está Alphabet infravalorada hoy?

A 295,77 dólares, GOOGL cotiza a 25,56 veces el PER NTM y a 16,10 veces el EV/EBITDA NTM.

Hasta el 31 de diciembre de 2025, estos múltiplos se situaban en 29,40x y 18,22x, respectivamente. El negocio se aceleró. Los múltiplos se contraen. Esa brecha es donde vive el caso de valoración.

La preocupación por las inversiones no es infundada.

Según las estimaciones de TIKR, el flujo de caja libre en 2026 se reducirá a unos 22.000 millones de dólares, antes de recuperarse hasta los 49.300 millones en 2027 y los 94.800 millones en 2028, a medida que la inversión en infraestructuras se amortice. El sufrimiento a corto plazo es real.

Google Cloud es la razón para creer que sigue la recuperación.

Según los datos de Segmentos de TIKR, los ingresos de Cloud aumentaron de 43.200 millones de dólares en 2024 a 58.700 millones en 2025, un incremento del 35,8%, mientras que los ingresos de explotación aumentaron más del doble, de 6.100 millones a 13.900 millones en el mismo periodo.

Según la convocatoria de ganancias del 4T 2025 de Alphabet, la cartera de pedidos de Cloud alcanzó los 240.000 millones de dólares tras un aumento secuencial del 55%, impulsado por la demanda empresarial de infraestructura de IA y servicios impulsados por Gemini, y la demanda de los clientes sigue superando la capacidad disponible.

Este es el contexto que subyace al compromiso de inversión de 180.000 millones de dólares.

El grupo de pares de medios y servicios interactivos cotiza a una media EV/EBITDA NTM de 6,99 veces y una mediana de 4,95 veces. Las 16,10 veces de Alphabet reflejan una prima de calidad, no una trampa de valor. Reddit (RDDT), el par nacional más cercano por modelo de negocio, cotiza a 17,73 veces EV/EBITDA NTM con una fracción de la base de ingresos y márgenes de Alphabet.

Entre las Siete Magníficas (las siete mayores empresas tecnológicas de EE.UU.), GOOGL cotiza al múltiplo EV/EBITDA NTM más bajo del grupo.

El descuento respecto a su propio múltiplo reciente es lo que crea el punto de entrada.

El legítimo argumento bajista es regulatorio.

La sentencia del DOJ de 2025 sobre búsquedas impuso remedios conductuales en lugar de una ruptura estructural, una plantilla que el mercado leyó como favorable. La cuestión abierta que se cierne sobre el valor es si la sentencia pendiente sobre remedios adtech sigue el mismo patrón o fuerza una desinversión de AdX.

Vea cómo se comporta Alphabet frente a sus homólogos en TIKR (¡es gratis!) >>>

TIKR Análisis Modelo Avanzado

- Precio actual: $295.77

- Precio Objetivo (Medio): $549.83

- Rentabilidad potencial total: +85.9%

- TIR anualizada: 13,90% / año

El objetivo intermedio del TIKR es de 549,83 dólares para el 31 de diciembre de 2030, con una TACC de los ingresos del 12,9% y un margen de beneficio neto del 32,8%. Los dos principales impulsores del crecimiento son la aceleración de Google Cloud y la publicidad resistente de Search. La hipótesis de los márgenes ya incluye la presión a corto plazo sobre las inversiones y la posterior recuperación a medida que aumente el apalancamiento operativo de la nube.

Incluso en el caso más optimista, con una TCAC de los ingresos del 11,6% y un margen de beneficio neto del 30,7%, la TIR anualizada desde el precio actual es del 10,1%. En el escenario prudente, Alphabet sigue generando rentabilidades anuales positivas de dos dígitos. El riesgo que rompe el modelo es una desinversión forzada de AdX que elimine ingresos publicitarios importantes, o una desaceleración sostenida de Cloud que haga que el gasto en infraestructura parezca un exceso.

Conclusión: Atentos al crecimiento de los ingresos de Google Cloud en los resultados del primer trimestre de 2026, el 21 de abril. Si el crecimiento de la nube se mantiene cerca de la tasa anual del 35,8% alcanzada en 2025 y los márgenes operativos siguen aumentando, el temor al capex perderá fuerza. Esa es la única métrica que merece la pena seguir de aquí a entonces.

Alphabet tiene unos ingresos de 402.800 millones de dólares, confirmados por la cifra de ingresos LTM de TIKR, y cotiza a su múltiplo de beneficios más bajo en más de un año. La venta parece una cuestión de sentimiento, no de fundamentos.

¿Debería invertir en Alphabet?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Alphabet y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Alphabet junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Alphabet en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!