Estadísticas clave de SPX Stock

- Rango de 52 semanas: $115 a $246.7

- Precio actual: $203.4

- Objetivo máximo: 281

¿Qué ha ocurrido?

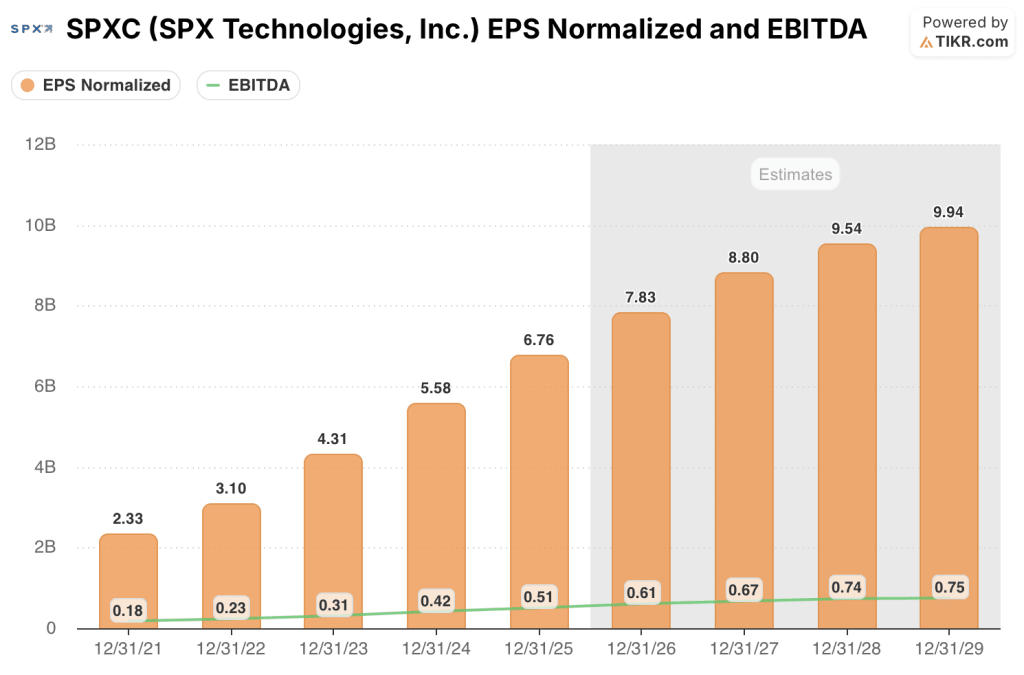

SPX Technologies(SPXC), una empresa industrial diversificada que opera sistemas de refrigeración y calefacción HVAC junto con equipos de detección y medición para los mercados de infraestructuras, registró un EBITDA ajustado récord en el ejercicio fiscal 2025 de 507,4 millones de dólares -un 20,5% más- y ahora cotiza a 197,29 dólares, aproximadamente un 20% menos que su máximo de 52 semanas de 246,68 dólares, a pesar de guiar a otro crecimiento del EBITDA del 20% en 2026.

Losingresos del cuarto trimestre de 2025 aumentaron un 19,4%, hasta 637,3 millones de dólares, superando la estimación de consenso de 626 millones de dólares, con un beneficio por acción ajustado de 1,88 dólares, superando la estimación de 1,87 dólares, impulsado por las adquisiciones de KTS y Sigma & Omega, junto con un crecimiento orgánico del 10,3% del AVAC.

El catalizador principal de cara a 2026 es la refrigeración de centros de datos: Los ingresos de SPXC en centros de datos -generados a través de torres de refrigeración y el recién lanzado producto OlympusMAX, un sistema de rechazo de calor externo a gran escala- crecieron hasta aproximadamente 200 millones de dólares en el ejercicio 2025, lo que representa aproximadamente el 9% de los ingresos, y la dirección prevé un crecimiento de aproximadamente el 50% hasta alrededor del 12% de los ingresos en 2026, con 700 millones de dólares de capacidad incremental en dos nuevas instalaciones en Tennessee y Madison, Alabama, para 2028.

Eugene Lowe, presidente y consejero delegado, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "en todo caso, me siento más optimista que en nuestra última conferencia de resultados" sobre OlympusMAX, citando adjudicaciones con tres clientes, 50 millones de dólares en reservas convertidos en ingresos de 2026 y al menos un hiperescalador que ya ha asegurado varios años de demanda creciente.

Una cartera récord de Detección y Medición de 350 millones de dólares (con un aumento orgánico interanual del 43%), una cartera de adquisiciones adicionales de HVAC a aproximadamente 1x deuda neta sobre EBITDA tras el cierre, y 100 millones de dólares de CapEx de capacidad sólo en 2026 posicionan a SPX para un crecimiento compuesto de los ingresos hasta 2028 y más allá.

En el primer trimestre de 2026, SPX completó dos adquisiciones que amplían sustancialmente su plataforma HVAC: Thermolec, un fabricante de calefacción eléctrica por conductos con sede en Montreal con unos ingresos anuales de aproximadamente 35 millones de dólares, y Air Enterprises y Rahn Industries -el segmento de tratamiento de aire comercial de Crawford United- adquiridas por unos 300 millones de dólares y que añaden unos 80 millones de dólares en ingresos anuales combinados que prestan servicio a clientes de los sectores sanitario, institucional y de centros de datos.

La opinión de Wall Street sobre las acciones de SPXC

El crecimiento del 20% del EBITDA de SPXC en FY2025 no fue una historia de recuperación - fue la ejecución en una plataforma que todavía está en las primeras etapas de su construcción de centros de datos, con restricciones de capacidad que actualmente limitan los ingresos que la demanda de hiperescaladores ya está dispuesta a absorber.

El BPA normalizado de SPXC para el ejercicio 2020E de 7,83 $ implica un crecimiento del 15,8% con respecto a los 6,76 $ del ejercicio 2025, respaldado por unos ingresos guiados de entre 2.535 y 2.605 millones de $, un rango creíble porque se espera que casi la mitad del crecimiento del segmento HVAC en 2026 proceda directamente de instalaciones que ya están en construcción, no de nuevos pedidos que aún se están consiguiendo.

Los ingresos de los centros de datos, que crecerán aproximadamente un 50% hasta alcanzar los 270 millones de dólares en 2026, las reservas de OlympusMAX, que se convertirán en ingresos reconocidos, y Thermolec y Air Enterprises, que aportarán unos 110 millones de dólares en ingresos combinados durante 11 meses de propiedad, hacen que el crecimiento dependa menos de las condiciones macroeconómicas de lo que da a entender el precio actual de las acciones.

El principal riesgo es el calendario de ejecución: la planta de Madison (Alabama) no alcanzará la plena producción hasta 2027, la planta TAMCO de Tennessee no empezará a funcionar hasta finales del primer trimestre y un proyecto de detección y medición de 20 millones de dólares adelantado a 2025 crea un viento en contra directo en la segunda mitad de 2026 que comprime la tasa de crecimiento de detección y medición a prácticamente plana a pesar de la cartera de pedidos récord.

Diez analistas califican a SPXC de "Comprar", 1 de "Superar" y 1 de "Mantener" en la instantánea del 2 de abril, con un objetivo medio de 260,42 dólares, lo que implica un 32% de revalorización desde 197,29 dólares, un consenso inusualmente ajustado con un fuerte sesgo alcista, con un máximo de 281 dólares y un mínimo de 225 dólares, lo que sugiere que los analistas están debatiendo la magnitud de la revalorización, no la dirección.

SPX cotiza a 25,2 veces el BPA normalizado de 7,83 $ para el ejercicio 202026E, lo que supone un importante descuento con respecto a su propio rango de cotización reciente (en febrero, la acción cotizaba a 31 veces los beneficios futuros), a pesar de un aumento de las previsiones, dos adquisiciones que aumentan el valor y un vector de crecimiento del centro de datos que, según la dirección, se está acelerando, lo que deja a SPXC infravalorada en relación con la trayectoria de beneficios que se está incorporando a la plataforma.

Resultados financieros de SPX Technologies

Los ingresos totales de SPXC pasaron de 1.980 millones de dólares en el ejercicio de 2020 a 2.270 millones en el de 2025, un 14,2% más, mientras que los ingresos de explotación sólo crecieron un 8,8%, hasta 350 millones, lo que refleja unos costes de integración e inversión en capacidad que comprimieron los márgenes de explotación del 16,0% al 15,3%.

Los márgenes brutos se mantuvieron firmes en el 40,6% en el año fiscal 2025, esencialmente planos con el 40,4% del año fiscal 2024, lo que confirma que el poder de fijación de precios de SPXC en productos de HVAC y detección diseñados a medida no se ha erosionado a pesar del rápido crecimiento del volumen y de dos adquisiciones que se cerraron a mitad de ciclo.

Las estimaciones futuras prevén un aumento de los ingresos hasta los 2.580 millones de dólares en el ejercicio 2026, con un aumento de los márgenes de EBITDA del 22,4% al 23,6%, una trayectoria coherente con las previsiones de la dirección de un crecimiento del EBITDA ajustado del 20% en el punto medio, y respaldada por el apalancamiento operativo de las instalaciones de TAMCO y Madison que se irán ampliando a lo largo del año.

La compresión del margen del 16,0% en el ejercicio 2024 al 15,3% en el ejercicio 2025 en la línea de ingresos de explotación es la única cifra que merece la pena vigilar: si los costes de puesta en marcha de la planta en 2026 resultan más difíciles que los 50 puntos básicos de arrastre temporal previstos, la historia del apalancamiento operativo se traslada aún más a 2027 y la brecha entre el crecimiento del EBITDA y el crecimiento del BPA se amplía.

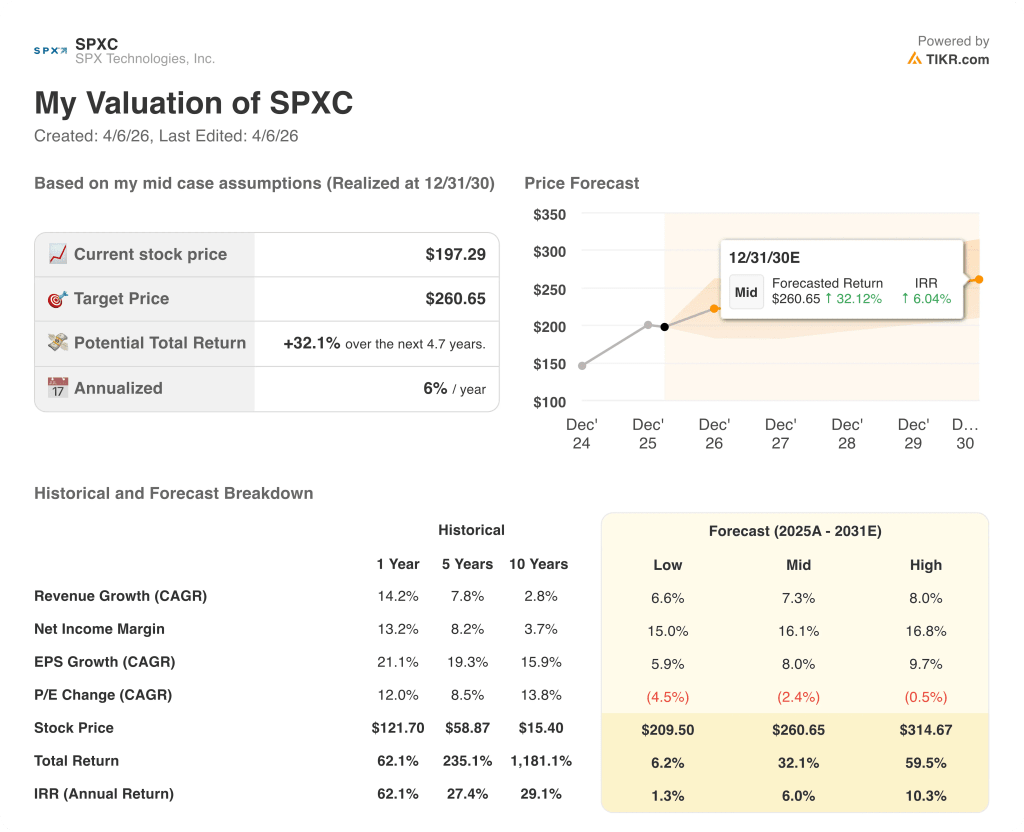

¿Qué dice el modelo de valoración?

El modelo TIKR asigna un objetivo medio de 260,65 dólares para diciembre de 2030 con una TIR anualizada del 6%, basada en una TCAC del 8% del BPA y una modesta compresión del PER del 2,4% anual, un perfil de rentabilidad que capta la rampa de capacidad pero no asume que la demanda de hiperescaladores se acelere más allá de las hipótesis actuales.

SPXC parece infravalorado a los niveles actuales, ya que el caso medio implica una rentabilidad total del 32,1% solo a través del crecimiento de los beneficios, mientras que la acción cotiza aproximadamente un 20% por debajo de su máximo de 52 semanas sin deterioro fundamental.

Si los aranceles sobre el acero y el aluminio aumentan sustancialmente o se ralentizan los compromisos de inversión en hiperescaladores, el modelo de precios por encargo de SPXC proporciona una amortiguación parcial, pero una desaceleración de la demanda en la refrigeración de centros de datos perjudicaría directamente la tesis de inversión en capacidad de 700 millones de dólares antes de que las instalaciones alcancen la plena producción.

Cuando se publiquen los resultados del segundo trimestre, habrá que estar atentos a la cartera de pedidos del segmento HVAC -actualmente de 585 millones de dólares y con un aumento orgánico del 22%- para confirmar que las reservas de OlympusMAX y la integración de Air Enterprises se ajustan a la previsión de ingresos para todo el año de entre 1.800 y 1.840 millones de dólares.

Debería invertir en SPX Technologies, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de SPXC y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir SPX Technologies, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de SPXC en TIKR →.