Estadísticas clave de Idexx Stock

- Rango de 52 semanas: de 356,1 $ a 770 $.

- Precio actual: $577.4

- Objetivo máximo de la calle: 823 $.

¿Qué ha ocurrido?

IDEXX Laboratories(IDXX), líder mundial en diagnóstico veterinario y software para consultas, está construyendo una rueda volante de ingresos recurrentes que generó un crecimiento de los ingresos del 10,4% y unos márgenes operativos del 31,6% en el ejercicio fiscal 2025, a pesar de que las visitas a las clínicas estadounidenses disminuyeron un 1,9% en el año.

El anuncio en enero del nombramiento del nuevo consejero delegado, Michael Erickson, con 15 años de experiencia en IDEXX y que ha dirigido las divisiones de Diagnóstico Global en el Punto de Atención y Telemedicina, apunta a la continuidad frente a la interrupción, ya que la empresa entra en un ciclo de productos repleto de nuevas plataformas.

Ese ciclo de productos ya se refleja en las cifras: IDEXX colocó 6.400 analizadores inVue Dx en 2025, una plataforma de citología en el punto de atención que procesa los portaobjetos automáticamente sin preparación manual, superando el objetivo original de la empresa de 4.500 unidades y contribuyendo en aproximadamente 200 puntos básicos al crecimiento de los ingresos de todo el año.

Jay Mazelsky, Presidente y Consejero Delegado, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "2025 fue un año decisivo para nuestra empresa", señalando la exitosa comercialización de la prueba de linfoma canino IDEXX Cancer Dx, que ahora llega a casi 6.000 clientes de laboratorios de referencia, incluido el 18% que son nuevos en la red de IDEXX.

Las acciones de IDXX, que cotizan a 577,44 dólares frente a un máximo de 52 semanas de 769,98 dólares, entran en 2026 ancladas en un mercado total abordable de más de 45.000 millones de dólares, un objetivo de colocación de 5.500 unidades de inVue Dx, el lanzamiento a mediados de 2026 de la detección de tumores de mastocitos en su panel Cancer Dx, y el potencial de crecimiento del BPA a largo plazo de la dirección de más del 15% respaldado por la recompra constante de acciones.

La opinión de Wall Street sobre las acciones de IDXX

La capacidad de IDXX para aumentar los ingresos recurrentes por diagnóstico entre un 8% y un 10% de forma orgánica en 2026, a pesar de un contexto sectorial que incluye un descenso previsto del 2% en las visitas clínicas a las mismas tiendas en Estados Unidos, replantea esta situación como una historia de volumen y utilización en lugar de una historia de volumen de visitas.

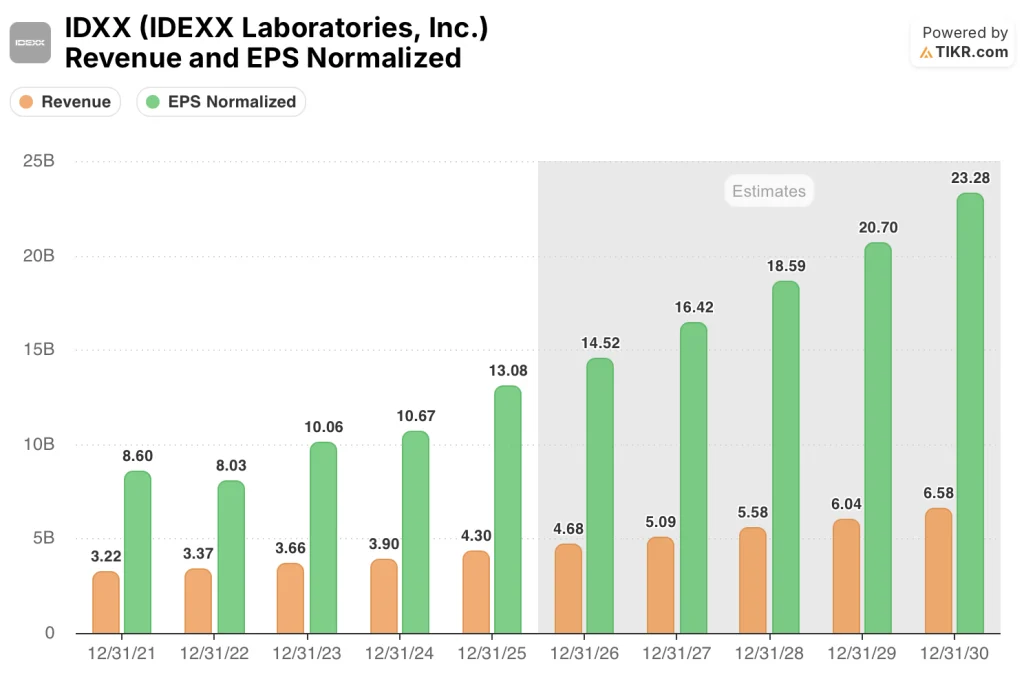

Según el consenso, los ingresos de IDXX alcanzarán los 4.700 millones de dólares en 2026 y los 5.100 millones de dólares en 2027, mientras que se espera que el BPA normalizado aumente de 13,08 dólares en 2025 a 14,52 dólares en 2026 y 16,42 dólares en 2027, cada cifra anclada a la creciente base instalada de instrumentos de primera calidad que ahora suman más de 78.000 analizadores Catalyst y 6.400 unidades inVue Dx en todo el mundo.

Nueve de los 15 analistas que cubren IDXX tienen una calificación de compra o superior a la media, con cinco de retención y uno de venta, y un precio objetivo medio de 742,54 dólares, lo que implica un 28,6% al alza desde el cierre del 6 de abril de 577,44 dólares, mientras que el objetivo alcista se sitúa en 823 dólares, lo que refleja el debate de Wall Street sobre si la aceleración de la frecuencia de diagnóstico puede compensar plenamente la presión macroeconómica sobre las visitas de bienestar.

El diferencial entre 470 $ y 823 $ es realmente instructivo: los precios del extremo inferior en una prolongada desaceleración del gasto de los consumidores que mantiene los descensos de las visitas de bienestar por encima del 2%, mientras que el objetivo de 823 $ asegura la ejecución de IDXX en la expansión de inVue FNA, el lanzamiento de Cancer Dx mast cell y el crecimiento recurrente internacional continuado del 12% o más de CAG Diagnostics hasta 2027.

Cotizando a aproximadamente 40 veces los beneficios futuros frente a una media de 5 años más cercana a 55 veces, con un crecimiento normalizado de los beneficios por acción a una CAGR de consenso del 11% hasta 2027 y unos márgenes operativos en expansión de 30 a 80 puntos básicos en 2026, las acciones de IDXX parecen infravaloradas dada la combinación de ingresos recurrentes duraderos, la aceleración de la frecuencia de diagnóstico y una oportunidad de ingresos a largo plazo de Cancer Dx de 1.100 millones de dólares que aún no se ha valorado.

En la Conferencia de Inversores Institucionales de Raymond James celebrada el 2 de marzo, Mazelsky se comprometió a que un panel Cancer Dx detectaría más del 50% de los cánceres caninos comunes a finales de 2028, ampliando directamente la oportunidad de abordar el panel y extendiendo la pista de monetización de la base instalada de instrumentos premium.

Un deterioro en los volúmenes de visitas no relacionadas con la salud, que representan aproximadamente entre el 70% y el 75% de los ingresos por diagnóstico de IDXX a pesar de representar solo el 60% de las visitas totales, es el único acontecimiento que rompería la hipótesis de volumen central del modelo.

Las previsiones para el segundo trimestre de 2026, que confirmarán si los consumibles inVue FNA están aumentando y si la expansión comercial internacional en Alemania, el Reino Unido y Australia está generando ingresos recurrentes incrementales de CAG Diagnostics, son el próximo punto de control para la tesis.

Resultados financieros de IDEXX Laboratories

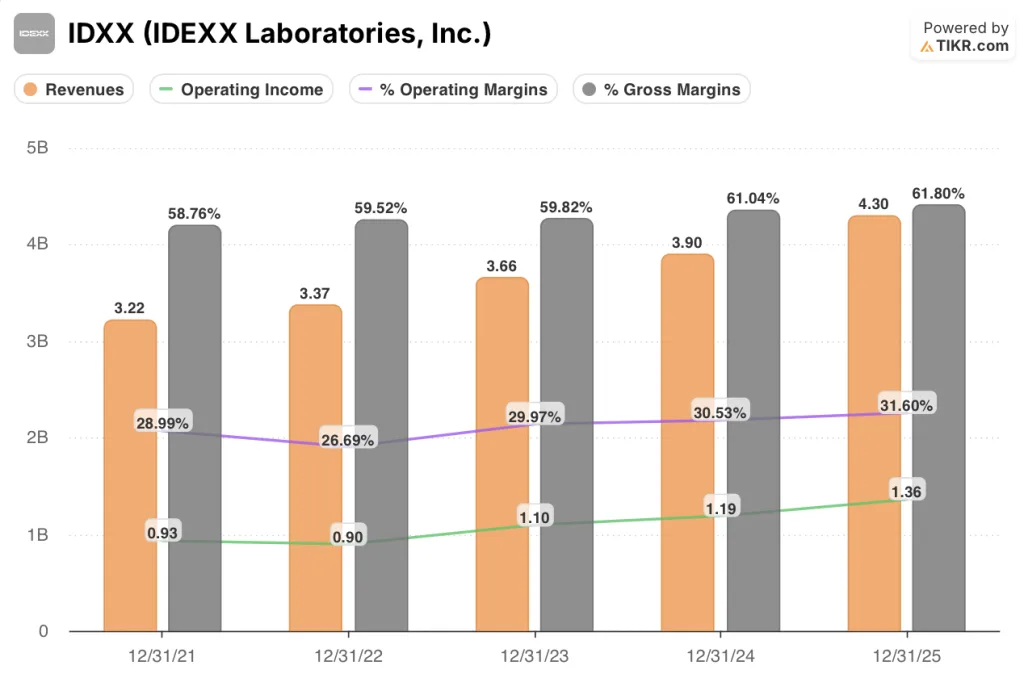

Los ingresos de IDXX aumentaron de 3.900 millones de dólares en el ejercicio 2024 a 4.300 millones de dólares en el ejercicio 2025, un 10,4% de aumento interanual que se aceleró significativamente desde el crecimiento del 6,5% registrado el año anterior.

Los beneficios brutos aumentaron un 11,8% hasta los 2.700 millones de dólares en el ejercicio fiscal 2025, con una expansión de los márgenes brutos hasta el 61,8% desde el 61,0% del año anterior, lo que refleja el fuerte tirón de los consumibles procedentes de las colocaciones de inVue Dx y unos márgenes brutos superiores a la media en el negocio de laboratorio de referencia basado en la nube de la empresa.

La recuperación de los márgenes que comenzó después de que los márgenes operativos tocaran fondo en el 26,7% en el año fiscal 2022 ahora se ha agravado durante tres años consecutivos, alcanzando el 31,6% en el año fiscal 2025 desde el 30,5% en 2024 y el 30,0% en 2023, lo que demuestra el apalancamiento operativo estructural a medida que la base de ingresos recurrentes de IDXX escala más rápido que su estructura de costes.

¿Qué dice el modelo de valoración?

El precio objetivo intermedio del modelo TIKR de 946,36 dólares, basado en una TCAC de los ingresos del 8,8% hasta diciembre de 2030 y un margen de ingresos netos que se amplía hasta el 26,0%, implica una rentabilidad total del 63,9% desde los niveles actuales, una cifra que parece sorprendente frente al precio de 577,44 dólares hasta que se comparan los supuestos con lo que IDEXX ya ha ofrecido: un crecimiento de los ingresos del 10,4% y unos márgenes de ingresos netos del 24,6% sólo en el ejercicio fiscal 2025.

IDXX parece infravalorada a los niveles actuales, ya que cotiza a aproximadamente 40 veces los beneficios futuros, mientras que el modelo suscribe un crecimiento de los ingresos de sólo el 8,8%, un objetivo que la empresa ya ha superado en su ejercicio fiscal más reciente.

La cuestión que plantea el modelo TIKR es si IDXX merece una prima por la opcionalidad de su plataforma o si el mercado tiene razón al aplicar un múltiplo comprimido mientras las visitas clínicas siguen bajo presión.

Lo que tiene que ir bien

- Los ingresos por consumibles de inVue Dx por instrumento deben alcanzar el objetivo anual de entre 3.500 y 5.500 dólares a medida que el lanzamiento de FNA para tumores de mastocitos, ahora en fase de despliegue controlado, se extienda a las cuentas corporativas en la segunda mitad de 2026.

- Cancer Dx debe mantenerse por encima del 50% de inclusión en paneles de diagnóstico más amplios, aumentando hacia los 1.100 millones de dólares de oportunidad abordable total citada por la dirección en la llamada de resultados del cuarto trimestre, con la expansión de mastocitos añadiendo valor incremental al panel sin aumento de precio.

- Los ingresos recurrentes internacionales de CAG Diagnostics deben mantener un crecimiento de dos dígitos a medida que las expansiones comerciales de 2025 en Alemania, el Reino Unido y Australia pasan de la fase de puesta en marcha a la de plena productividad, en consonancia con el crecimiento orgánico internacional del 12% registrado en el cuarto trimestre de 2025.

- Los márgenes operativos deben seguir ampliándose hacia la guía del 32,0% al 32,5% para el ejercicio 2026, impulsados por el apalancamiento del margen bruto en el crecimiento de los consumibles y los ingresos recurrentes de dos dígitos del software basado en la nube.

Lo que podría ir mal

- Los volúmenes de visitas no relacionadas con el bienestar, que actualmente representan entre el 70% y el 75% de los ingresos por diagnóstico de IDXX, podrían deteriorarse más allá del descenso del 2% en las mismas tiendas en EE.UU. previsto para 2026 si se intensifica la presión sobre el gasto de los consumidores en las cohortes de hogares con ingresos medios y bajos.

- la rampa de consumibles inVue Dx podría incumplir los objetivos si los ciclos de colocación de cuentas corporativas, señalados como "un poco más largos" por la dirección, empujan los ingresos significativos a 2027 en lugar de 2026

- El riesgo de transición a consejero delegado, con Michael Erickson asumiendo el cargo el 12 de mayo de 2026, es mínimo dados sus 15 años de experiencia en IDEXX, pero la salida simultánea de Nimrata Hunt como vicepresidenta ejecutiva y el paquete de separación de 2,3 millones de dólares presentado el 26 de marzo indica una reorganización significativa en el nivel directivo superior.

- El cambio de divisas, que proporcionaba un impulso de 60 puntos básicos a las previsiones para 2026 a los tipos actuales, se convierte en un impulso en contra si el dólar estadounidense se fortalece significativamente frente al euro o al dólar australiano.

Debería invertir en IDEXX Laboratories, Inc.

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de IDXX y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir IDEXX Laboratories, Inc. junto con cualquier otro valor que esté en su punto de mira. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.