Principales conclusiones:

- SEB SA es líder mundial en pequeño equipamiento doméstico y utensilios de cocina, y sigue expandiéndose por Europa, América y Asia, al tiempo que aprovecha su amplia cartera de marcas de consumo y profesionales para defender el poder de fijación de precios y los márgenes.

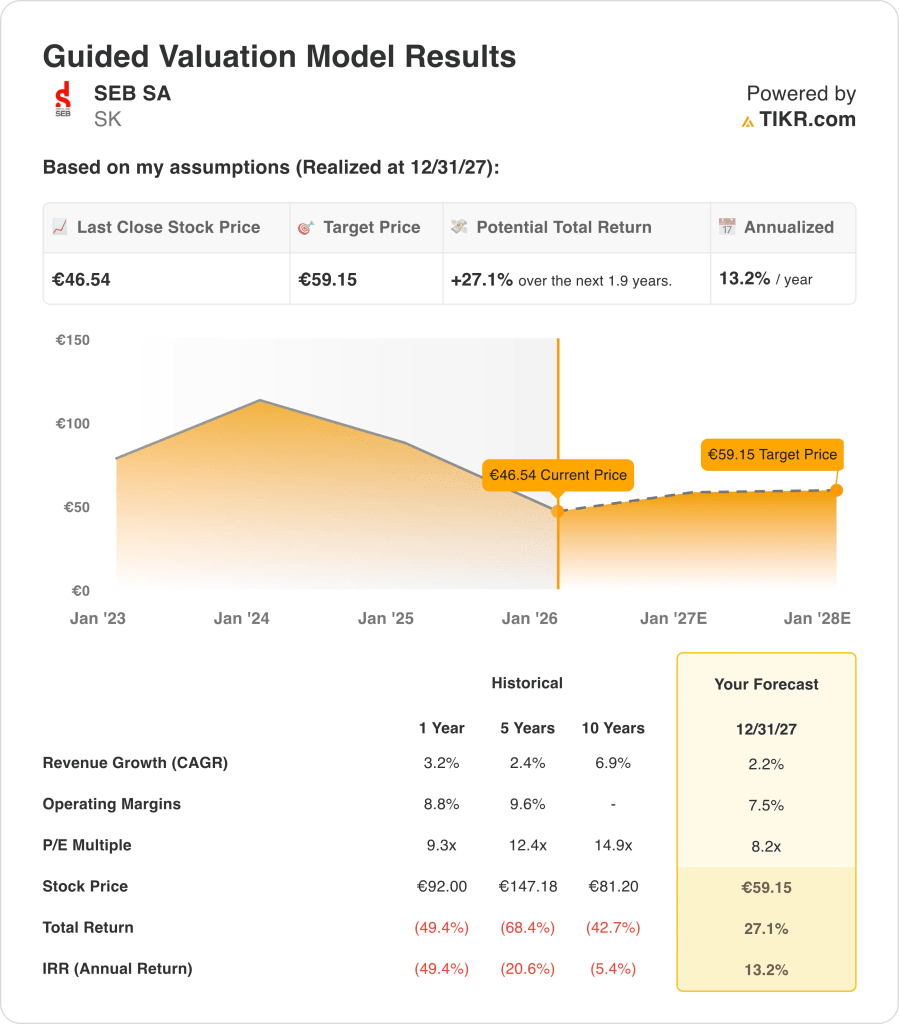

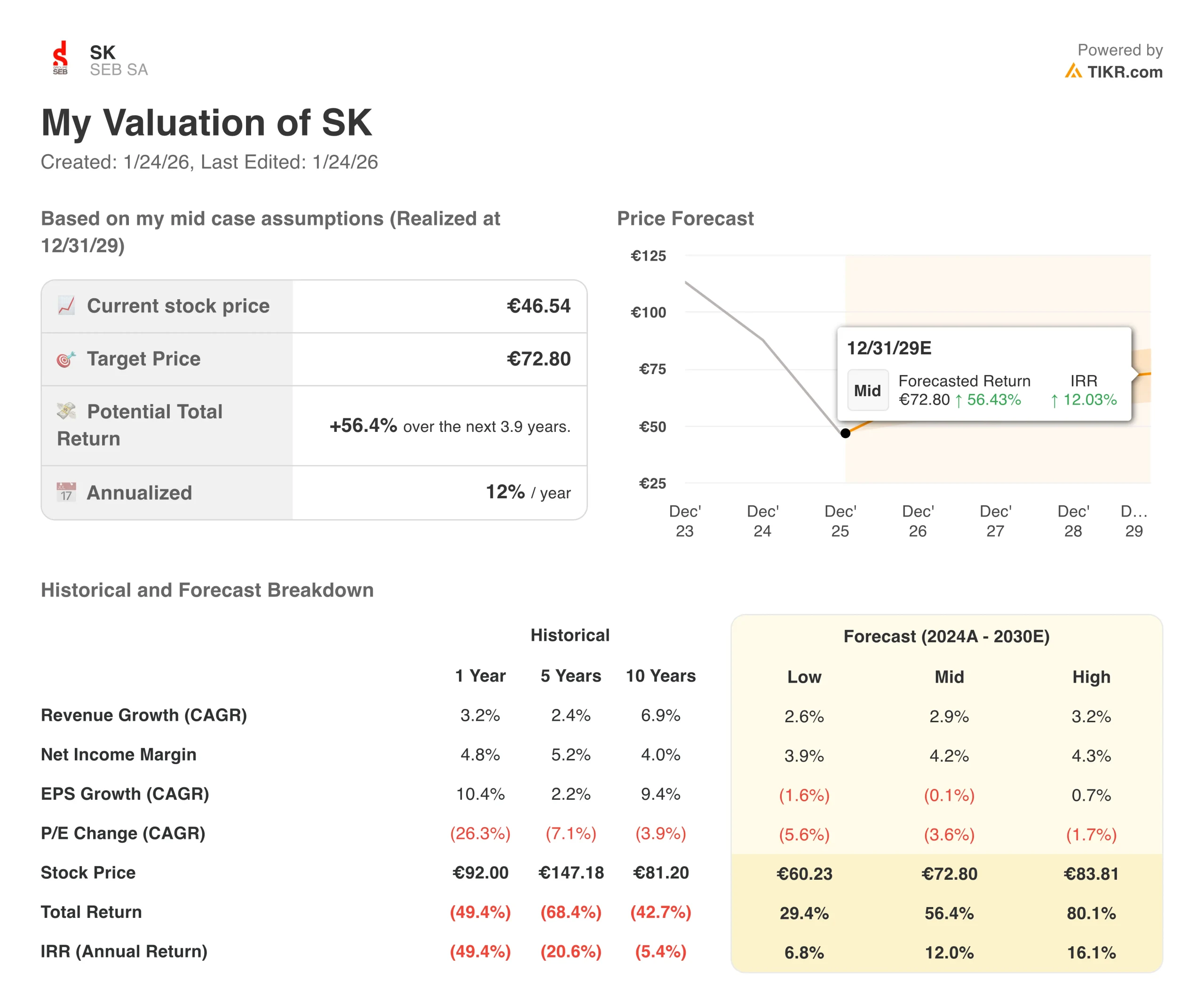

- La acción de SK podría alcanzar razonablemente los 73 euros por acción en diciembre de 2029, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 56,4% desde el precio actual de 47 euros, con una rentabilidad anualizada del 12,0% durante los próximos 3,9 años.

SEB SA (SK) fabrica y comercializa pequeños equipos domésticos y utensilios de cocina bajo marcas tan conocidas como Tefal, Moulinex, Rowenta, WMF y otras, y sirve a consumidores y profesionales de toda Europa, América, Oriente Medio, África y Asia.

La empresa tiene un largo historial de innovación en electrodomésticos de cocina y utensilios de cocina, y sigue invirtiendo en el desarrollo de productos y la expansión geográfica para apoyar el crecimiento a largo plazo.

SK se ha enfrentado a la volatilidad del precio de las acciones en los últimos años, pero su cartera diversificada, su fuerte reconocimiento de marca y su presencia mundial le dan múltiples palancas para mantener la generación de efectivo y los márgenes a través de los ciclos.

A continuación se explica por qué las acciones de SEB SA podrían ofrecer una sólida rentabilidad hasta 2029, a medida que estabilicen el crecimiento y los márgenes, mientras el mercado revalúa las acciones acercándolas a sus niveles de valoración históricos.

Lo que dice el modelo para las acciones de SEB SA

Analizamos el potencial alcista de las acciones de SEB SA utilizando hipótesis de valoración que reflejan sus perspectivas de crecimiento moderado de los ingresos, un perfil de rentabilidad estable y un múltiplo de valoración ligeramente inferior a su media a largo plazo.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 2,9%, unos márgenes operativos del 7,5% y un múltiplo PER normalizado de 8,2x, el modelo proyecta que las acciones de SEB SA podrían subir de 47 a 59 euros por acción.

Eso supondría una rentabilidad total del 27,1%, o una rentabilidad anualizada del 13,2% en los próximos 2,0 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de SEB SA:

1. Crecimiento de los ingresos: 2,2%.

Los ingresos de SEB SA han crecido modestamente a lo largo del tiempo, con una tasa de crecimiento anual compuesta del 2,4% en los últimos cinco años y del 6,9% en los últimos diez años.

En el último año, el crecimiento se ralentizó hasta el 3,2%, reflejando un entorno de consumo más difícil y la normalización tras años anteriores de elevada demanda de productos para el hogar y la cocina.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión de crecimiento anual de los ingresos del 2,9%, que se sitúa en medio de los escenarios bajo, medio y alto del modelo y ligeramente por encima de la reciente CAGR quinquenal.

Esta hipótesis tiene en cuenta una recuperación constante, pero no agresiva, del gasto de los hogares, un aumento gradual de los precios apoyado en las sólidas marcas de SK y una diversificación geográfica continuada.

2. Márgenes de explotación: 7.5%

Históricamente, SEB SA ha obtenido márgenes operativos cercanos a los dígitos altos, con una valoración guiada que muestra un margen del 7,5% frente al 8,8% del año más reciente y el 9,6% de los últimos cinco años.

Basándonos en las estimaciones del consenso de analistas, utilizamos el 7,5% como hipótesis de margen operativo, por debajo de la media de 5 años, pero en línea con la previsión del modelo guiado.

Esto refleja una visión prudente de que SK puede mantener una rentabilidad sólida a través de la disciplina de costes y las ventajas de escala, aunque los márgenes pueden permanecer ligeramente por debajo de los máximos históricos a medida que el gasto de los consumidores se normaliza y la competencia sigue siendo intensa.

3. Múltiplo PER de salida: 8,2x

Las acciones de SEB SA han cotizado a un PER medio de 12,4 veces en los últimos cinco años y de 14,9 veces en los diez años anteriores, pero la valoración actual es inferior tras un periodo de debilidad de la cotización y unas expectativas de crecimiento más moderadas.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 8,2x en nuestro caso medio, reconociendo que los inversores pueden seguir exigiendo un margen de seguridad dada la exposición cíclica y el crecimiento moderado.

Sin embargo, si SK ejecuta bien el control de costes, la innovación y la expansión geográfica, podría haber margen para cierta revalorización hacia las medias históricas, lo que respaldaría la rentabilidad anualizada de dos dígitos prevista en el modelo.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de SK hasta 2030 muestran resultados variados basados en el crecimiento de los ingresos, el rendimiento de los márgenes y cómo valora el mercado la empresa (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: Los ingresos crecen al 2,6% anual, los márgenes de beneficio neto alcanzan el 3,9% y el múltiplo PER de salida se mantiene bajo presión → 6,2% de rentabilidad anual

- Caso medio: Los ingresos crecen un 2,9% anual, los márgenes de beneficios netos alcanzan el 4,2% y el múltiplo PER de salida mejora ligeramente → 11,9% de rentabilidad anual

- Caso alto: Los ingresos crecen un 3,2% anual, los márgenes de beneficio neto aumentan hasta el 4,3% y el mercado asigna un múltiplo de PER más elevado → 16,9% de rentabilidad anual

Incluso en el conservador caso bajo, las acciones de SK muestran rentabilidades esperadas positivas, respaldadas por la diversificada cartera de marcas de la empresa, su red de distribución mundial y su capacidad para generar efectivo a través de diferentes ciclos económicos.

Sin embargo, los casos medio y alto ilustran cómo unas modestas mejoras del crecimiento y la rentabilidad, combinadas con una recuperación parcial de la valoración, pueden aumentar significativamente la rentabilidad para el accionista.

Vea lo que piensan los analistas sobre las acciones de SK en este momento (Gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de SEB a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!