Puntos clave:

- Estrategia de convergencia: El 41% de los clientes de fibra también utilizan la red inalámbrica de AT&T, lo que reduce la pérdida de clientes y aumenta el valor de por vida.

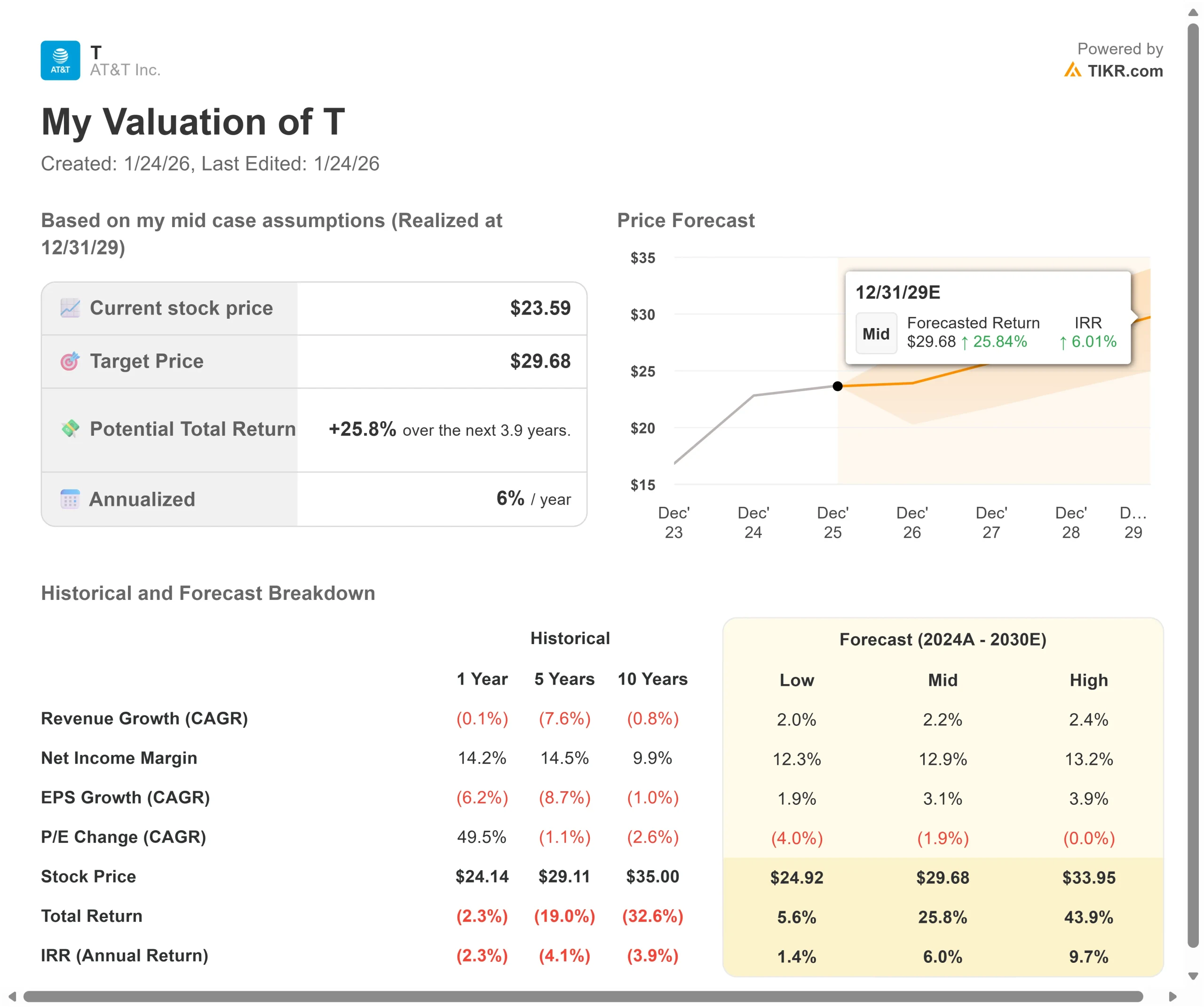

- Proyección de precios: En base a la ejecución actual, la acción podría alcanzar los 30 dólares en diciembre de 2029

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 26% desde el precio actual de 24 $.

- Rentabilidad anual: Los inversores podrían obtener un crecimiento anual aproximado del 6% en los próximos 3,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito)>>>

AT&T(T) acaba de registrar su mayor número de altas de banda ancha en más de 8 años. La compañía sumó más de 550.000 suscriptores de fibra e Internet Aéreo en el tercer trimestre, superando sus resultados de hace un año.

El Consejero Delegado, John Stankey, está aplicando una estrategia de convergencia deliberada en la que los clientes se suscriben tanto a servicios inalámbricos como de Internet doméstico. Estas relaciones combinadas generan mayores ingresos y muestran una rotación significativamente menor que los clientes de un solo producto.

Los resultados hablan por sí solos.

- AT&T superó los 31 millones de localidades con fibra en el tercer trimestre y espera llegar a más de 60 millones en 2030.

- Los márgenes EBITDA de la telefonía fija de consumo aumentaron 350 puntos básicos interanuales para impulsar un crecimiento del EBITDA del 15%.

- Con las adquisiciones estratégicas de EchoStar (espectro) y Lumen (activos de fibra) que se cerrarán a principios de 2026, AT&T se está posicionando para liderar los ingresos por servicios de conectividad minorista a finales de la década.

A pesar del crecimiento plano o negativo de los ingresos en los últimos años, las acciones de AT&T cotizan a 24 dólares, lo que ofrece un recorrido al alza para los inversores que reconozcan la expansión de la fibra y la oportunidad de la tecnología inalámbrica fija de la empresa.

Qué dice el modelo sobre las acciones de AT&T

Analizamos AT&T a través de la lente de su transformación de una empresa de telecomunicaciones heredada en un moderno proveedor de conectividad centrado en la fibra y la convergencia.

La empresa está abandonando metódicamente la anticuada infraestructura de cobre, al tiempo que invierte en el desarrollo de la fibra y la tecnología inalámbrica 5G. Con solo un 41% de penetración de los servicios inalámbricos entre los hogares con fibra, AT&T tiene un margen significativo para hacer crecer las relaciones convergentes.

La adquisición de espectro de EchoStar cubrirá casi dos tercios de la población estadounidense a mediados de noviembre, acelerando la expansión de Internet Air. Los activos de fibra de Lumen añadirán escala a mercados en los que AT&T carecía anteriormente de presencia.

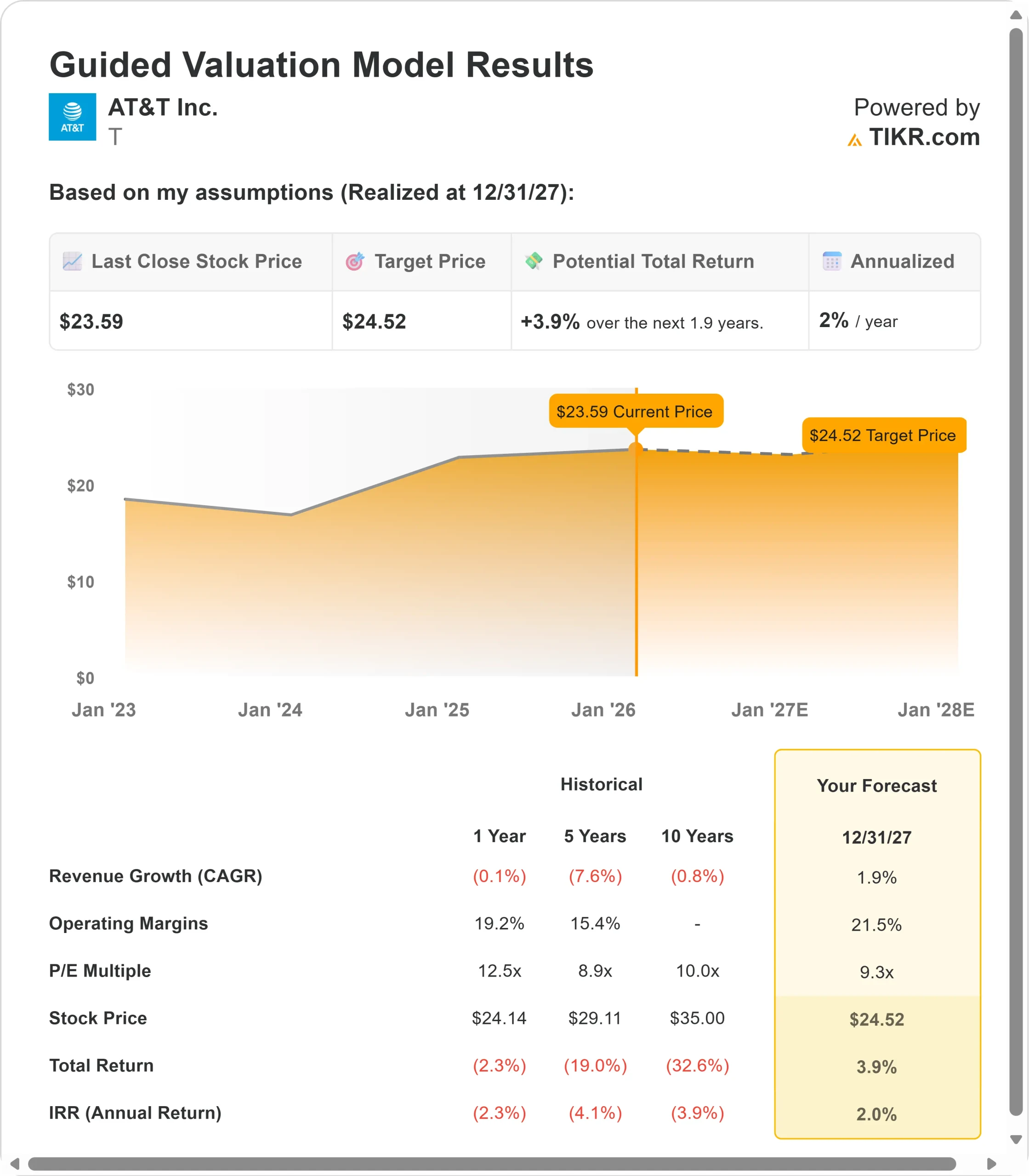

Con una previsión de crecimiento anual de los ingresos del 1,9% y unos márgenes operativos del 21,5%, nuestro modelo proyecta que la acción subirá a 25 dólares en 1,9 años. Esto supone un múltiplo precio/beneficios de 9,3 veces.

Esto representa una compresión del PER actual de AT&T de 10,9 veces. A medida que la empresa invierte en la expansión de la fibra y el despliegue de espectro, al tiempo que gestiona los descensos heredados, el múltiplo se enfrenta a presiones a corto plazo. Sin embargo, la expansión sostenible de los márgenes y la mejora de las tendencias de ingresos deberían respaldar una recuperación gradual del múltiplo.

El valor real reside en la ejecución de la estrategia de convergencia y en completar la transición a un modelo de negocio simplificado y con mayores márgenes.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de T:

1. Crecimiento de los ingresos: 1,9

La historia del crecimiento de AT&T se centra en la sustitución de los servicios heredados en declive por la expansión de la fibra y las ofertas inalámbricas.

Expansión de la fibra: La empresa alcanzó los 10 millones de abonados de fibra premium en el tercer trimestre, duplicando con creces su base en menos de 5 años. Los ingresos por fibra aumentaron un 16,8% interanual. El camino hacia los 60 millones de ubicaciones en 2030 crea una pista de aterrizaje plurianual para el crecimiento de abonados.

Economía de la convergencia: Más del 41% de los hogares con fibra también están suscritos a la red inalámbrica de AT&T, 180 puntos básicos más que el año pasado. Estos clientes convergentes presentan la menor rotación y el mayor valor de por vida. El Director Financiero, Pascal Desroches, señaló que, si bien la convergencia presiona inicialmente sobre el ARPU a través de los descuentos por agrupación, impulsa mayores ingresos totales por servicios.

Aceleración de la telefonía fija inalámbrica: AT&T sumó 270.000 abonados a Internet Air en el tercer trimestre, el doble que hace un año. Más de la mitad de los clientes de Internet Air también eligen AT&T para sus servicios inalámbricos. El despliegue del espectro de EchoStar ampliará significativamente los mercados a los que dirigirse en 2026.

Estabilización del cableado empresarial: Los servicios avanzados de conectividad (fibra e inalámbricos fijos) crecieron un 6% interanual en el 3T, acelerando desde el 3,5% del 2T. Este crecimiento compensa los descensos de los servicios heredados, que la dirección espera que sean moderados.

2. Márgenes operativos: 21,5

AT&T está ampliando sus márgenes al tiempo que invierte en crecimiento.

Resultados actuales: El EBITDA ajustado creció un 2,4%, con una expansión de los márgenes de 30 puntos básicos para alcanzar nuevos máximos. Los márgenes de la telefonía fija de consumo aumentaron 350 puntos básicos gracias al crecimiento de los ingresos por fibra y a la reducción de los costes de cobre.

Mejoras en la estructura de costes: A medida que la infraestructura de cobre se desconecta, AT&T elimina los gastos de mantenimiento y los costes de energía. La modernización de la red inalámbrica, prácticamente completada a finales de 2027, impulsará aún más la eficiencia.

Beneficios de la adquisición: El acuerdo con Lumen añade activos de fibra de alta calidad a un precio atractivo. El espectro de EchoStar aplaza el capital relacionado con la capacidad al tiempo que permite el crecimiento de los ingresos mayoristas a medida que los clientes de Boost migran a la red de AT&T.

3. Múltiplo PER de salida: 9,3x

El mercado valora actualmente AT&T a 10,9 veces los beneficios. Suponemos que el múltiplo se reduce a 9,3 veces durante nuestro periodo de previsión.

Refleja la fase de transición: El PER medio de AT&T ha sido de 12,5 veces en el último año y de 10,0 veces en 10 años. El múltiplo más bajo reconoce los continuos vientos en contra derivados del declive de los servicios heredados y de la competencia en los mercados inalámbricos.

Infravalora el potencial a largo plazo: A medida que aumente la penetración de la fibra y las tasas de convergencia, AT&T debería obtener un múltiplo más alto. La empresa prevé generar casi 16.000 millones de dólares anuales de flujo de caja libre, mantiene posiciones sólidas en el mercado y está invirtiendo estratégicamente en futuras plataformas de crecimiento.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Las telecos consolidadas se enfrentan a transiciones tecnológicas y a la presión de la competencia. He aquí cómo podrían comportarse las acciones de AT&T en diferentes escenarios hasta diciembre de 2029:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 2,0% y los márgenes se comprimen hasta el 12,3%, la acción sigue ofreciendo una rentabilidad anual del 1,4%.

- Caso medio: Con un crecimiento del 2,2% y unos márgenes del 12,9%, esperamos una rentabilidad anual del 6,0%.

- Caso alto: Si la convergencia se acelera y AT&T mantiene unos márgenes del 13,2% mientras crece al 2,4%, la rentabilidad podría alcanzar el 9,7% anual.

Vea lo que piensan los analistas sobre las acciones de T en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en la expansión de la fibra, el éxito en la migración de los clientes de cobre y la dinámica competitiva en el sector inalámbrico.

En el caso más bajo, los competidores del cable ralentizan la penetración de la fibra o se intensifica la presión sobre los precios de los servicios inalámbricos.

En el caso más optimista, la integración de Lumen se realiza antes de lo previsto, Internet Air se amplía más rápidamente con el nuevo espectro y el crecimiento de los clientes convergentes se acelera significativamente.

¿Cuánto pueden subir las acciones de AT&T a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!