Puntos clave:

- Liderazgo en electrofisiología: Las ventas de EP aumentaron un 63% en el tercer trimestre, con FARAPULSE tratando a más de 500.000 pacientes y acaparando cuota en el mercado global de EP.

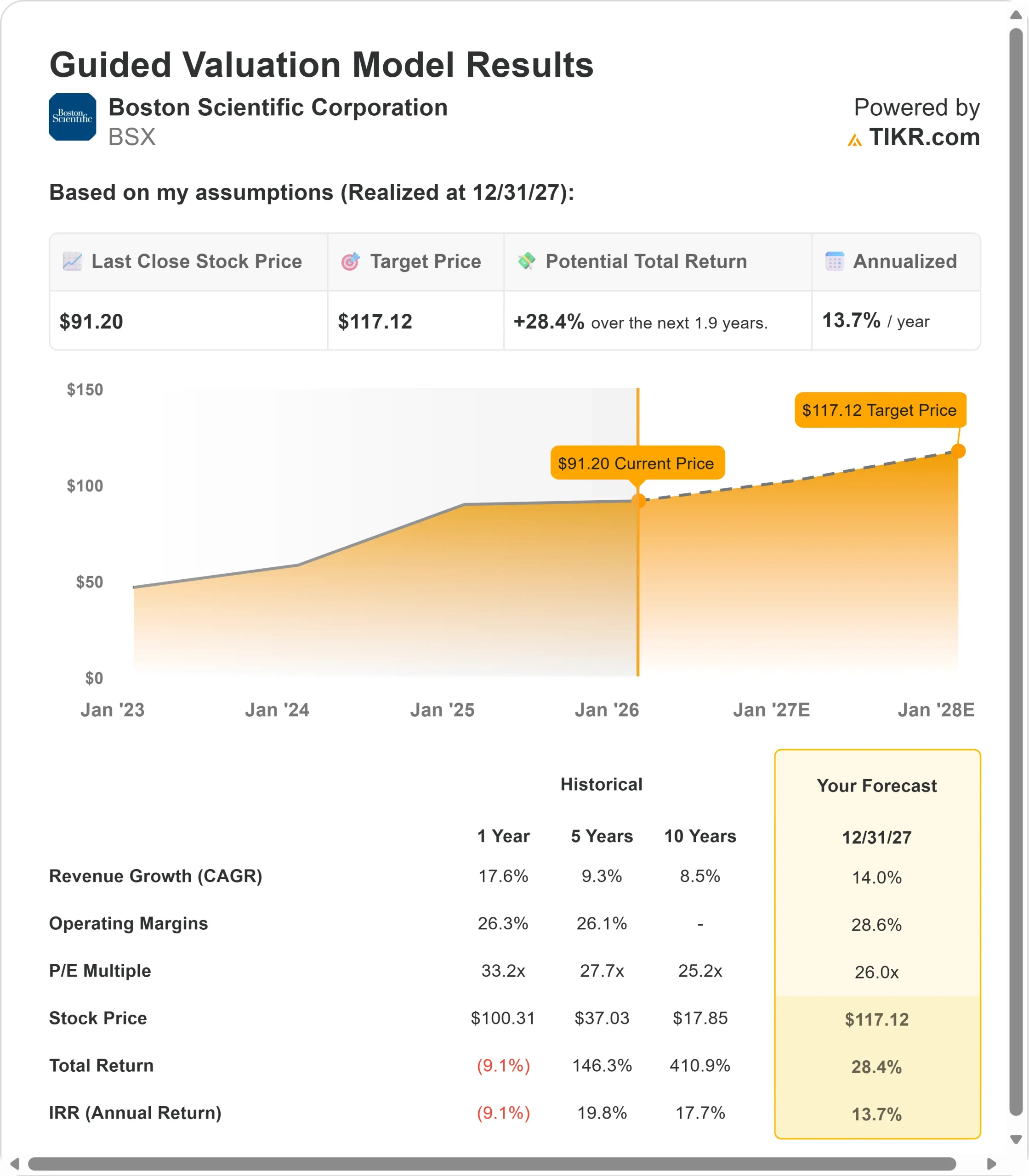

- Proyección de precios: Si se mantiene la tendencia actual, el valor podría alcanzar los 117 dólares en diciembre de 2027.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 28% desde el precio actual de 91 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 14% anual durante los próximos 1,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Boston Scientific(BSX) acaba de presentar otro trimestre que ha superado todas las expectativas. Las ventas orgánicas del tercer trimestre crecieron un 15%, superando las previsiones del 12%-14%. El BPA ajustado de 0,75 dólares creció un 19%, superando también las expectativas. Pero la verdadera historia reside en dos negocios que están redefiniendo sus mercados: Electrofisiología y WATCHMAN.

- Las ventas de electrofisiología se dispararon un 63%, y FARAPULSE sigue dominando el mercado, con más de 500.000 pacientes tratados y 1 de cada 3 cuentas que utilizan ya el sistema integrado de cartografía OPAL.

- WATCHMAN creció un extraordinario 35%, superando los 600.000 pacientes tratados, con aproximadamente el 25% de los procedimientos estadounidenses realizados ahora de forma concomitante con la ablación, y esa cifra podría duplicarse para 2028.

- La compañía elevó la previsión de crecimiento orgánico para todo el año al 15,5% y la previsión de BPA ajustado a 3,02-3,04 dólares, lo que representa un crecimiento del 20%-21%.

A pesar de este impulso, con una expansión de los márgenes operativos de 80 puntos básicos hasta el 28% y 3.500 millones de dólares en flujo de caja libre previsto, las acciones de BSX cotizan a 91 dólares, lo que ofrece un recorrido al alza para los inversores que comprendan la innovación creadora de categorías de la empresa.

Lo que dice el modelo para las acciones de Boston Scientific

Analizamos Boston Scientific desde la óptica de la visión de su Consejero Delegado, Mike Mahoney, de ser "el líder en cuota de mercado, no sólo en AGP, sino en el mercado global de la PE a lo largo del tiempo", al tiempo que impulsa la tasa de crecimiento interanual del 20% de WATCHMAN en los próximos años.

La empresa está ejecutando una estrategia de crecimiento diferenciada.

- FARAPULSE está simplificando los flujos de trabajo de ablación de FA con resultados reproducibles demostrados en el ensayo FARADISE.

- WATCHMAN está penetrando en los 5 millones de pacientes indicados mediante procedimientos concomitantes, los próximos datos del ensayo CHAMPION en el primer semestre de 2026 y la próxima generación de WATCHMAN Elite prevista para finales de 2027.

- Mientras tanto, negocios como la cardiología intervencionista con AGENT DCB, las intervenciones periféricas y la neuromodulación con la adquisición pendiente de Nalu proporcionan un crecimiento diversificado.

Con una previsión de crecimiento anual de los ingresos del 14% y unos márgenes operativos del 28,6%, nuestro modelo prevé que las acciones suban a 117 dólares en 1,9 años. Esto supone un múltiplo de precio-beneficio de 26 veces.

Esto representa una compresión desde el actual PER de Boston Scientific de 27,5 veces. A medida que la empresa invierte fuertemente en infraestructura de PE, completa la adquisición de Nalu Medical y absorbe aproximadamente 100 millones de dólares anuales en vientos en contra por tarifas, es razonable una cierta compresión del múltiplo.

El valor real procede del crecimiento sostenido por encima del mercado de toda la cartera y de la continua expansión de los márgenes.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de BSX:

1. Crecimiento de los ingresos: 14

El motor de crecimiento de Boston Scientific se dispara en múltiples categorías con innovación diferenciada.

Dominio de la electrofisiología: La electrofisiología creció un 63%, con FARAPULSE a la cabeza como tecnología de AGP número 1. Se espera que la penetración mundial de la AGP alcance el 50% en 2025 y el 80% en 2028.

La empresa lanzará FARAPOINT para pacientes complejos a finales de año e inscribió el ensayo OPTIMIZE que estudia Cortex AI para la FA persistente.

Con un tercio de las cuentas que ahora utilizan el mapeo OPAL integrado, el ecosistema se está fortaleciendo.

Creación del mercado de WATCHMAN: Con un crecimiento del 35% y 600.000 pacientes tratados, WATCHMAN sigue sin penetrar en los 5 millones de pacientes indicados.

Los procedimientos concomitantes con FARAPULSE están acelerando la adopción más rápidamente de lo previsto. Los datos del ensayo CHAMPION en el primer semestre de 2026 deberían ampliar las indicaciones, mientras que el lanzamiento de WATCHMAN Elite a finales de 2027 constituye otro catalizador.

La dirección se siente cómoda con una TCAC del mercado del 20% para los próximos años.

Transformación de la cardiología intervencionista: El segmento creció un 23% impulsado por el balón recubierto de fármaco AGENT en EE.UU., que ahora se beneficia del pago adicional por nueva tecnología a partir del 1 de octubre.

El ensayo STANCE que estudia AGENT en lesiones de novo podría duplicar la población indicada. Se espera que SEISMIQ IVL para coronarias se lance a principios de 2027, tras la finalización del ensayo FRACTURE en el primer trimestre de 2026.

Fortaleza de la cartera diversificada: China creció a mediados de la década a pesar de los considerables vientos en contra de VBP en Periférico, lo que demuestra la capacidad del equipo para compensar las presiones de precios con la innovación.

La reciente aprobación por la NMPA de WATCHMAN FLX Pro y la expansión de la presencia de EP impulsan la confianza en un crecimiento sostenido de mediados de la década en China. Endoscopia creció un 9%, Neuromodulación un 9% e Intervenciones Periféricas un 16% a nivel operativo.

2. Márgenes operativos: 28,6

Boston Scientific opera con una expansión de márgenes líder en el sector al tiempo que reinvierte para crecer.

Resultados actuales: El margen operativo del tercer trimestre aumentó 80 puntos básicos, hasta el 28%, impulsado por la fuerte caída de los ingresos y la favorable combinación de productos. La previsión para todo el año es de 100 puntos básicos, a pesar de los 100 millones de dólares de efectos negativos de los aranceles.

Vientos de cola en el margen bruto: El margen bruto ajustado alcanzó el 71%, con un aumento interanual de 60 puntos básicos. La mejora se debió a una combinación favorable de negocios de alto crecimiento y margen, como EP y WATCHMAN, que compensó el impacto de los aranceles. La Dirección espera que el margen bruto mejore ligeramente en el conjunto del año.

Reinversión estratégica: La empresa tiene como objetivo una expansión anual del margen operativo de aproximadamente 50 puntos básicos hasta 2028. El gasto en I+D, entre el 9% y el 10%, representa una inversión de alto nivel que respalda el proceso de innovación. La empresa está moderando deliberadamente el ritmo de expansión del margen para financiar iniciativas de crecimiento.

3. Múltiplo PER de salida: 26x

El mercado valora actualmente Boston Scientific a 27,5 veces los beneficios. Hemos elegido 26 veces para nuestro múltiplo de salida para mantenernos conservadores.

Ligera compresión con respecto al valor actual: El PER medio de Boston Scientific ha sido de 33,2 veces en el último año y de 27,7 veces en 5 años. El múltiplo actual refleja una sólida ejecución y un crecimiento diferenciado, pero es razonable cierta compresión a medida que el negocio se amplía y las categorías de alto crecimiento, como la electrofisiología, se enfrentan a comparaciones más duras.

Prima de calidad garantizada: Boston Scientific merece una prima con respecto a la media de las empresas de tecnología médica debido a su crecimiento orgánico del 15,5% (muy por encima del 9% de crecimiento del mercado), márgenes operativos del 28% con una expansión anual de 100 puntos básicos, claro liderazgo en PE y WATCHMAN con fosos competitivos cada vez más amplios, y una asignación de capital disciplinada que genera 3.500 millones de dólares en flujo de caja libre con una conversión del 70%-80%.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

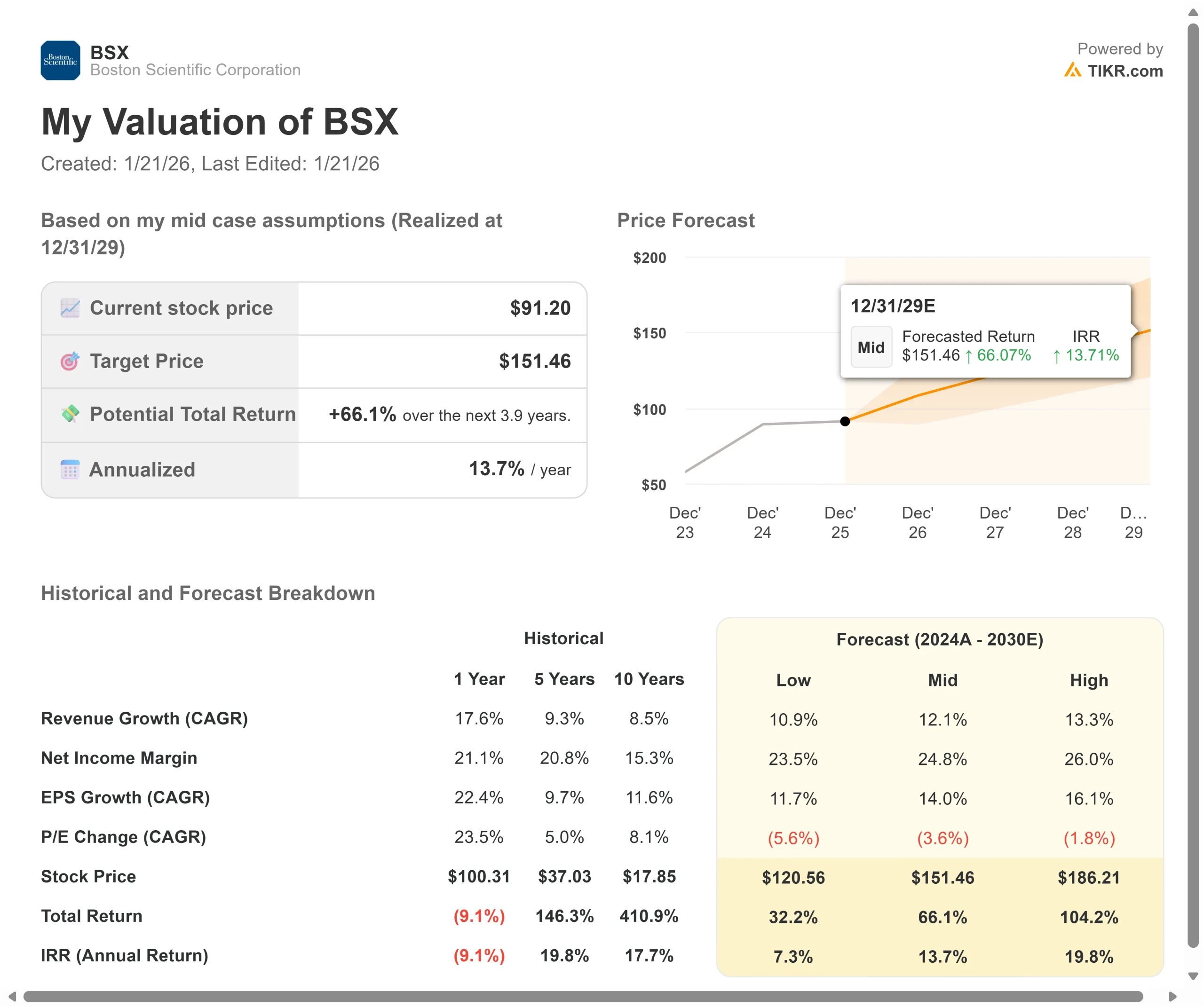

Los mercados de dispositivos médicos se enfrentan a riesgos competitivos y normativos. He aquí cómo podrían comportarse las acciones de Boston Scientific en diferentes escenarios hasta diciembre de 2027:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 10,9% y los márgenes se comprimen en torno al 24%, la acción sigue ofreciendo una rentabilidad anual del 7,3%.

- Caso medio: Con un crecimiento del 12,1% y unos márgenes del 25% (nuestras hipótesis de base convertidas a márgenes de ingresos netos), esperamos una rentabilidad anual del 13,7%.

- Caso alto: Si los datos de CHAMPION impulsan una adopción más rápida de WATCHMAN y Boston Scientific mantiene unos márgenes del 26% mientras crece al 13,3%, la rentabilidad podría alcanzar el 19,8% anual.

Vea lo que piensan los analistas sobre la acción BSX en este momento (Gratis con TIKR) >>>

El rango refleja los diferentes resultados del ensayo CHAMPION, la dinámica competitiva de la EP a medida que otros lanzan tecnologías PFA, y la ejecución de la actualización de la plataforma DENALI CRM que se lanzará hasta 2026-2028.

En el caso bajo, la competencia gana cuota en PE, o CHAMPION no consigue ampliar significativamente las indicaciones de WATCHMAN.

En el caso más optimista, la adopción concomitante se acelera aún más, AGENT capta una cuota significativa de DCB coronario antes de que llegue la competencia y la adquisición de Nalu abre un crecimiento sustancial de la estimulación nerviosa periférica.

¿Cuánto pueden subir las acciones de Boston Scientific a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres sencillos datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!