Principales conclusiones:

- Crecimiento impulsado por la IA: El segmento de centros de datos alcanzó los 1.000 millones de dólares, con un crecimiento del 50% en el ejercicio fiscal 2025, mientras que el negocio de ATE aumentó un 40%.

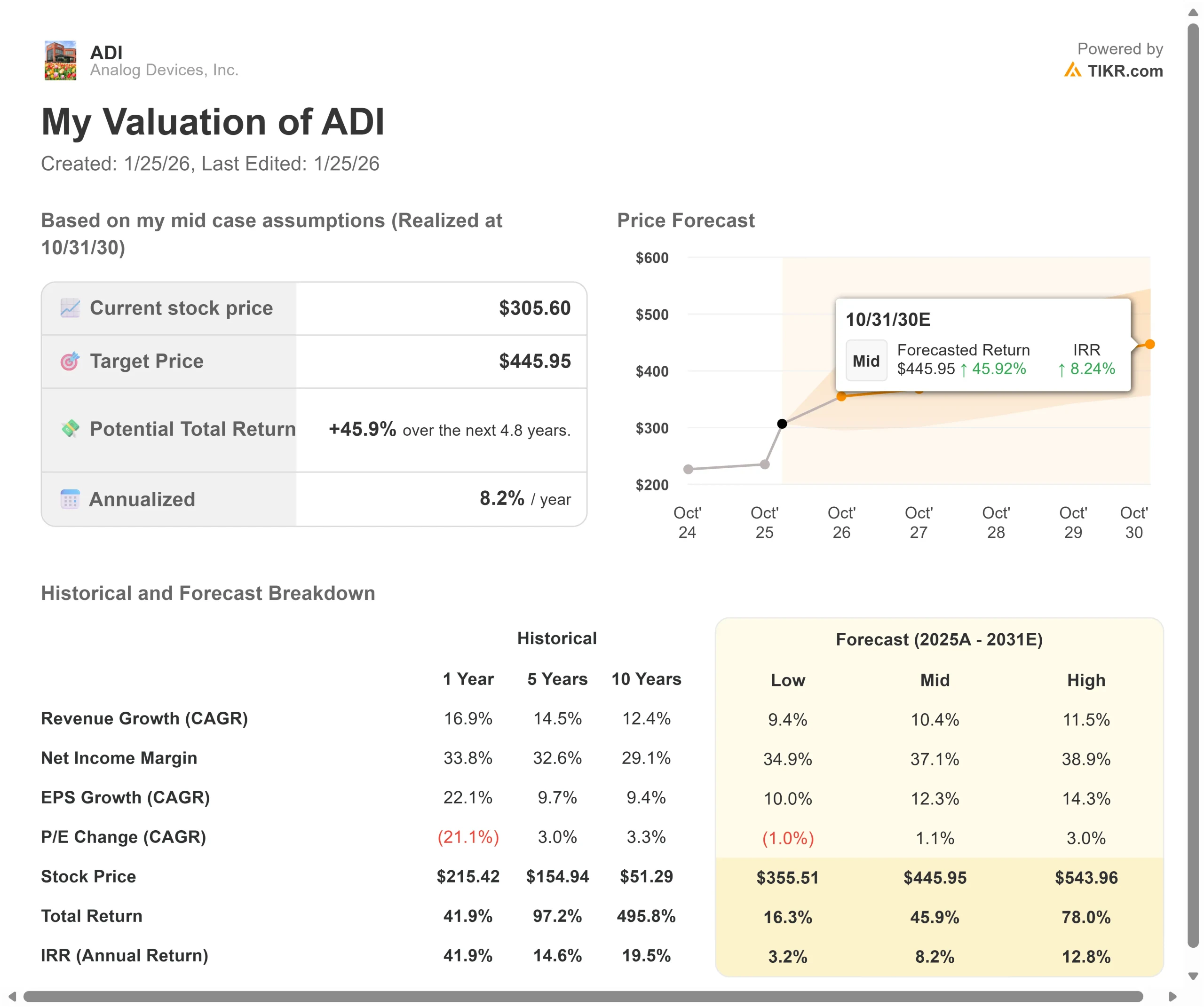

- Proyección de precios: Basándose en el impulso actual, la acción podría alcanzar los 446 $ en octubre de 2030.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 46% desde el precio actual de 306 $.

- Rentabilidad anual: Los inversores podrían obtener un crecimiento anual aproximado del 8% en los próximos 4,8 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Analog Devices(ADI) ha tenido un buen año, con un crecimiento de los ingresos del 17% en el ejercicio fiscal 2025. Pero las cifras apenas reflejan lo que el Consejero Delegado Vincent Roche llama la posición de la compañía "en el borde inteligente, ya que se convierte en un centro de gravedad para los mercados de crecimiento secular".

- Los ingresos alcanzaron los 11.000 millones de dólares, con un crecimiento de dos dígitos en todos los mercados finales.

- El segmento industrial registró resultados récord en los sectores aeroespacial y de defensa, mientras que el negocio de equipos de pruebas automáticas experimentó un auge gracias a la demanda de chips de inteligencia artificial.

- Los márgenes operativos aumentaron hasta el 41,9% y la empresa generó un flujo de caja libre récord de 4.300 millones de dólares.

Con la aceleración del gasto en infraestructuras de IA y la adquisición de Maxim, que generará cientos de millones en sinergias de ingresos antes de lo previsto, ADI está ejecutando múltiples motores de crecimiento simultáneamente. La cartera de diseños de la empresa creció más de un 20% en el ejercicio fiscal 2025, con especial fuerza en los centros de datos, la robótica y la gestión de la energía.

A pesar de sus buenos resultados y de su sólido balance, con un apalancamiento neto de sólo 0,9 veces, las acciones de ADI cotizan a 306 dólares. Esto ofrece ventajas a los inversores que comprendan la transformación de la empresa de proveedor de chips analógicos a proveedor de soluciones basadas en IA.

Qué dice el modelo sobre las acciones de Analog Devices

Analizamos ADI desde el punto de vista de su evolución de empresa tradicional de semiconductores analógicos a proveedor integral de soluciones de vanguardia inteligentes.

La amplitud tecnológica de la empresa abarca el procesamiento de señales, la gestión de la energía y capacidades digitales y de IA cada vez más sofisticadas.

Con la adquisición de Maxim ya totalmente integrada, ADI combina su experiencia analógica líder en el sector con carteras ampliadas de gestión de energía y conectividad que son esenciales para la infraestructura de IA, ADAS de automoción y automatización industrial.

La oportunidad de los centros de datos es enorme.

- A medida que los hiperescaladores despliegan más aceleradores de IA que requieren un suministro de energía sofisticado y conectividad electro-óptica, el contenido de ADI por servidor se está expandiendo rápidamente.

- El cambio a módulos ópticos de 800 gigabits y 1,6 terabits exige la tecnología analógica de precisión que domina ADI.

Utilizando una previsión de crecimiento anual de los ingresos del 10,4% y unos márgenes de ingresos netos del 37,1%, nuestro modelo proyecta que las acciones subirán a 446 $ en 4,8 años. Esto supone un múltiplo precio/beneficios de 29,5 veces.

Esto representa una modesta expansión desde el actual PER de ADI de 27,8 veces. A medida que la empresa demuestre un crecimiento sostenido de dos dígitos en los segmentos relacionados con la IA, manteniendo al mismo tiempo una rentabilidad líder en el sector, el mercado debería recompensar esto con una valoración más alta.

El valor real reside en la expansión del contenido de ADI en mercados de crecimiento secular y en las sinergias de Maxim, que están superando las expectativas.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de ADI:

1. Crecimiento de los ingresos: 10,4

El motor de crecimiento de Analog Devices opera a través de múltiples y potentes canales.

2. Dominio de la infraestructura de IA: El segmento de centros de datos alcanzó una tasa de ejecución de mil millones de dólares en el cuarto trimestre, creciendo un 50% durante tres trimestres consecutivos. La dirección prevé un crecimiento continuado de dos dígitos impulsado por la conectividad óptica de 800G y 1,6T, las soluciones de suministro de energía y la adopción de tecnología de energía vertical. Los hiperescaladores siguen aumentando sus planes de inversión, lo que beneficia directamente a las carteras de interfaces electroópticas y gestión de la alimentación de ADI.

Expansión del negocio de ATE: El negocio de equipos de pruebas automáticas alcanzó los 800 millones de dólares, con un crecimiento del 40% en el ejercicio fiscal 2025. La transición a los chips de memoria HBM4 impulsará un mayor número de pines, una mayor complejidad y una mayor densidad de computación de instrumentación. ADI está bien posicionada con los principales probadores de chips y espera que este impulso continúe.

Aceleración de las sinergias de Maxim: Las sinergias de ingresos derivadas de la adquisición de Maxim alcanzaron cientos de millones en el ejercicio fiscal 2025, por delante del objetivo de 1.000 millones de dólares para 2027. La complementariedad tecnológica se está produciendo en aplicaciones de conectividad de automoción, gestión de energía, centros de datos, consumo y sanidad. La dirección espera contribuciones aún mayores en el ejercicio 2026.

Crecimiento del contenido de automoción: A pesar del estancamiento de la producción mundial de vehículos, los ingresos de ADI en automoción crecieron un 16% hasta alcanzar niveles récord. La compañía mantiene un crecimiento anual del contenido del 10% impulsado por la conectividad ADAS, las soluciones de energía funcionalmente seguras y el nuevo bus Ethernet E2B. Las sólidas victorias en diseño posicionan a ADI para un rendimiento superior continuo.

2. Márgenes operativos: 37.1%

ADI opera con la mejor rentabilidad de su clase al tiempo que invierte fuertemente en el crecimiento futuro.

Rendimiento actual: El margen bruto del ejercicio fiscal 2025 alcanzó el 69,3%, 140 puntos básicos más que el año anterior. El margen operativo se amplió hasta el 41,9% a pesar de la normalización de la retribución variable. La empresa convirtió el 39% de sus ingresos en flujo de caja libre.

Prima a la innovación: Los nuevos productos alcanzan precios medios de venta significativamente más altos que las ofertas tradicionales, lo que refleja la capacidad de ADI para resolver los retos cada vez más complejos de los clientes. Este poder de fijación de precios, combinado con el apalancamiento operativo, favorece la expansión de los márgenes incluso en periodos de fuerte inversión en I+D.

Eficiencia de fabricación: Después de invertir más de 3.000 millones de dólares en la ampliación de la capacidad tras la adquisición de Maxim, ADI ha mejorado la opcionalidad y resistencia de la fabricación. Las mayores tasas de utilización impulsarán una mayor mejora del margen bruto a medida que los ingresos crezcan por encima de los niveles actuales.

Mejora del mix: Se espera que los segmentos industrial y de comunicaciones, que conllevan mayores márgenes, lideren el crecimiento en el ejercicio 2026.

3. Múltiplo PER de salida: 29,5x

El mercado valora actualmente ADI a 27,8 veces los beneficios. Suponemos una modesta expansión hasta 29,5x a lo largo de nuestro periodo de previsión.

Prima de calidad garantizada: ADI merece un múltiplo premium dada su posición de liderazgo en el mercado analógico de alto rendimiento, aplicaciones de misión crítica en el sector aeroespacial, defensa, seguridad en automoción e infraestructura de IA. La empresa combina una exposición al crecimiento secular con una rentabilidad y una generación de efectivo similares a las de una fortaleza.

Liderazgo tecnológico: Las inversiones récord en I+D están impulsando el liderazgo de ADI en analógico y señal mixta, al tiempo que amplían las capacidades digitales y de IA. La empresa está incorporando soluciones de IA directamente en los productos, desde plataformas acústicas con aprendizaje automático hasta estaciones base con IA.

Excelencia en la asignación de capital: ADI devolvió más de 4.000 millones de dólares a los accionistas en el año fiscal 2025 a través de dividendos y recompras, manteniendo al mismo tiempo un sólido balance. La empresa tiene como objetivo un retorno del 100% del flujo de caja libre a largo plazo, lo que demuestra la confianza en su capacidad para mantener tanto las inversiones de crecimiento como las distribuciones a los accionistas.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Las empresas de semiconductores se enfrentan a la volatilidad cíclica y al riesgo de ejecución. He aquí cómo podrían comportarse las acciones de ADI en diferentes escenarios hasta octubre de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 9,4% y los márgenes se comprimen hasta el 34,9%, la acción aún ofrece una rentabilidad anual del 3,2%, alcanzando los 356 $.

- Caso medio: Con un crecimiento del 10,4% y unos márgenes del 37,1% (nuestras hipótesis de base), esperamos una rentabilidad anual del 8,2% y que la acción alcance los 446 dólares.

- Caso alto: Si el gasto en infraestructuras de IA supera las expectativas y ADI mantiene unos márgenes del 38,9% al tiempo que crece un 11,5%, la rentabilidad podría alcanzar el 12,8% anual, llevando la acción a 544 dólares.

Vea lo que piensan los analistas sobre las acciones de ADI en este momento (Gratis con TIKR) >>>

El rango refleja diferentes resultados para el gasto en AI CapEx, la recuperación de la producción de automóviles, y la ejecución de las sinergias Maxim.

En el caso más optimista, el gasto en hiperescaladores es menor o los aranceles afectan significativamente a la demanda de automóviles.

En el caso alto, la adopción de la energía vertical se acelera más rápido de lo esperado, el gasto aeroespacial y de defensa supera las previsiones actuales, y las sinergias de Maxim superan el objetivo de 1.000 millones de dólares a medida que la venta cruzada gana tracción en la base de clientes ampliada de ADI.

¿Cuánto pueden subir las acciones de Analog Devices a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!