Westpac Banking Corporation(WBC) entra en 2026 con un perfil operativo más estable, una base de capital más sólida y una combinación de negocios cada vez más predecible que al principio del ciclo. El valor ha protagonizado una significativa recuperación en el último año, apoyado por unas tendencias crediticias más limpias y una mejor visibilidad de los márgenes a medida que disminuyen las presiones sobre los precios de los depósitos. Los inversores están pendientes de si este impulso se mantiene en la próxima fase del ciclo, especialmente cuando el entorno de tipos pase de ser favorable a la baja a neutral.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito)>>>.

Los últimos resultados del banco ponen de relieve un enfoque más disciplinado del balance, con una gestión centrada en mantener rentabilidades estables mientras se navega por un mercado de préstamos competitivo. Tras varios periodos de información marcados por la volatilidad de los costes, Westpac ha hecho hincapié en reforzar la disciplina operativa y priorizar los proyectos de capital de mayor rentabilidad. Este cambio ha contribuido a restablecer la confianza en la capacidad de generación de beneficios a medio plazo del banco.

La historia de Westpac se centra ahora en la ejecución: ofrecer márgenes de interés neto estables, mantener contenidas las pérdidas crediticias a medida que aumenta la tensión en los hogares y mostrar un progreso más claro de los costes en toda la empresa. Con la valoración cerca de la mitad de su rango histórico, los inversores están calibrando las expectativas de un banco que no aspira a un crecimiento rápido, sino a una base de beneficios más duradera. Los próximos trimestres mostrarán si Westpac puede convertir este posicionamiento en un rendimiento constante.

Historia financiera

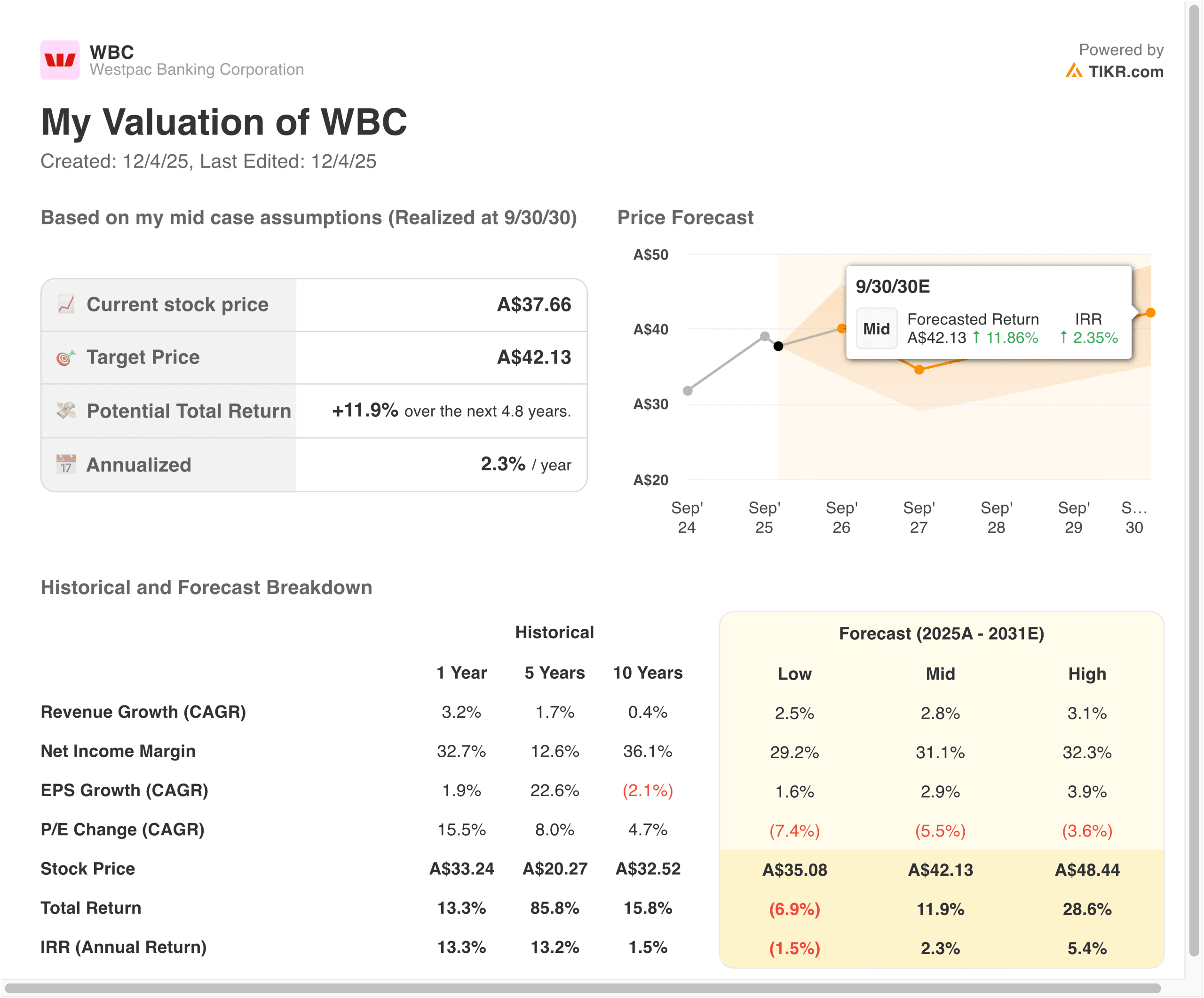

Los últimos resultados de Westpac muestran un modesto crecimiento de los ingresos junto con una mayor rentabilidad, lo que refleja un margen de interés neto más estable y una disciplina en la fijación de precios de los activos. Los ingresos aumentaron un 3,2% interanual, mientras que el margen de interés neto se mantuvo más firme de lo que se temía al disminuir las presiones sobre la revalorización de los depósitos. El banco siguió reorientando su composición de préstamos hacia segmentos con rendimientos más fiables, lo que contribuyó a suavizar la volatilidad del ciclo de tipos.

| Métrica | EJERCICIO 2024 | EJERCICIO 2025 | Tendencia |

|---|---|---|---|

| Crecimiento de los ingresos | 1.7% | 3.2% | Mejora |

| Margen de ingresos netos | 12.6% | 32.7% | Aumento significativo |

| Crecimiento del BPA | 22,6% (5 años CAGR) | 1,9% (interanual) | Base de beneficios estable |

| Variación del PER | 8,0% (5 años CAGR) | 15,5% (interanual) | Soporte de valoración al alza |

| Rentabilidad total | 85,8% (5 años) | 13,3% (interanual) | Fuerte capitalización plurianual |

| TIR | 13,2% (5 años) | 13,3% (interanual) | Consistente |

La calidad de los beneficios mejoró a medida que la disciplina de costes se convirtió en una prioridad más clara. El crecimiento de los gastos de explotación se ralentizó significativamente, y la dirección señaló que las iniciativas de simplificación seguirán siendo un objetivo central hasta 2026. El BPA creció un 1,9% interanual y se ha compuesto a un ritmo del 22,6% en los últimos cinco años, apoyado por unos rendimientos estables y menores gastos por deterioro en toda la cartera. Esto ha contribuido a mitigar la preocupación de que la elevada inflación pudiera erosionar significativamente la rentabilidad de los bancos.

El balance sigue siendo un punto fuerte. Westpac registró una ratio CET1 cómodamente por encima de los mínimos reglamentarios, lo que da al banco flexibilidad para mantener los dividendos y considerar recompras cuando las condiciones lo permitan. Las tendencias de la calidad crediticia siguen siendo benignas, con unos préstamos de dudoso cobro estables y una morosidad incipiente que sólo aumenta modestamente. Este telón de fondo respalda una base de beneficios más predecible de cara a 2026.

Consulte los resultados financieros completos y las estimaciones de Westpac Banking (Es gratis)>>>

Contexto general del mercado

El panorama bancario de Australia sigue siendo competitivo, con los prestamistas luchando por cuota en hipotecas, préstamos a pequeñas empresas y depósitos. Los recortes de tipos previstos para 2026 podrían comprimir los márgenes, pero también podrían favorecer unos mejores resultados crediticios al aliviar la presión de los hogares. Esto crea un telón de fondo mixto pero más equilibrado que el entorno de tipos altos de 2024-2025.

Los reguladores siguen destacando la solidez del capital, la resistencia operativa y la concesión responsable de préstamos como puntos centrales para el sector. Westpac entra en este periodo con un colchón de capital más sólido y una postura crediticia más conservadora, lo que debería ayudar a estabilizar los beneficios aunque el crecimiento siga siendo modesto. Los inversores están sopesando si esta base es suficiente para impulsar rendimientos consistentes en un entorno económico más lento.

1. Estabilidad de márgenes y posición competitiva

La historia de los márgenes de Westpac depende de la gestión de la competencia de los depósitos al tiempo que se mantiene la disciplina en la fijación de precios de los préstamos. El año pasado demostró que los márgenes pueden mantenerse incluso cuando la competencia se intensifica, en gran parte debido a una mejor combinación de depósitos y a estrategias de revisión de precios que hacen hincapié en la estabilidad a largo plazo frente al volumen a corto plazo. La dirección ha señalado que la protección de la resistencia de los márgenes seguirá siendo una prioridad máxima, lo que es fundamental ya que los recortes de tipos acaban repercutiendo en los beneficios. Los inversores deberían esperar que la evolución de los márgenes siga siendo un motor clave de la confianza a lo largo de 2026.

El entorno competitivo sigue siendo intenso, especialmente en las hipotecas, donde los precios siguen comprimiéndose en todo el sector. Westpac ha optado por dar prioridad a la rentabilidad en lugar de perseguir el volumen, y eso está empezando a reflejarse en una rentabilidad más estable. La cuestión para los inversores es si esta disciplina puede contrarrestar las presiones cíclicas. Si los costes de los depósitos se mantienen bien gestionados y el mix de préstamos sigue desplazándose hacia categorías de mayor rentabilidad, Westpac podría mantener un perfil de márgenes más firme que sus homólogos.

2. Calidad del crédito y resistencia de los hogares

Las condiciones crediticias se han mantenido favorables a pesar del aumento de los indicadores de estrés de los hogares. Westpac ha observado sólo modestos aumentos en las primeras etapas de los atrasos, y los préstamos deteriorados se han mantenido estables en la mayoría de las categorías. Los sólidos niveles de empleo y los valores estables de las garantías siguen respaldando los resultados crediticios. A medida que se normalice el entorno de tipos, los inversores buscarán señales de que las tasas de pérdidas se mantienen contenidas.

El apalancamiento de los hogares sigue siendo elevado, y el banco reconoce que un contexto de consumo más suave podría crear focos de presión crediticia. Sin embargo, el enfoque conservador de Westpac en materia de suscripción y la diversificación de su cartera lo sitúan en una buena posición para gestionar cualquier desafío cíclico. Los datos de los próximos trimestres serán importantes para confirmar si la normalización del crédito sigue siendo gradual y no abrupta.

Valore valores como Westpac Banking Corporation en menos de 60 segundos con TIKR (Es gratis) >>>

3. Rentabilidad del capital y potencial de beneficios a largo plazo

La posición de capital de Westpac sigue siendo un punto fuerte, lo que da a la dirección la capacidad de mantener los dividendos y considerar recompras cuando las condiciones se alineen. El banco ha hecho hincapié sistemáticamente en la utilización prudente del capital, dando prioridad a la durabilidad del balance sin dejar de recompensar a los accionistas. A medida que los beneficios se estabilicen, el rendimiento del capital puede convertirse en un componente más importante de la inversión.

No se espera que el crecimiento de los beneficios sea rápido, pero puede ser más predecible que en ciclos anteriores. La inversión en tecnología, el aumento de la eficiencia y la simplificación de la cartera ofrecen una vía para aumentar los beneficios. Los inversores estarán atentos a si la gestión es lo suficientemente coherente como para ofrecer una capitalización constante, incluso en un entorno macroeconómico de bajo crecimiento.

La conclusión de TIKR

El modelo de valoración de TIKR apunta a una subida moderada de Westpac en los próximos años, impulsada por unos márgenes estables, una gestión disciplinada del crédito y una sólida posición de capital. El banco no es una historia de rápido crecimiento, sino más bien un operador estable que aspira a ofrecer rendimientos constantes con una menor volatilidad de los beneficios. Para los inversores centrados en la estabilidad y los ingresos, el perfil de Westpac sigue alineado con una configuración a largo plazo más predecible.

¿Debería comprar, vender o mantener acciones de Westpac en 2025?

Westpac ofrece una base de beneficios más estable en comparación con ciclos anteriores, respaldada por la disciplina de márgenes y unos sólidos niveles de capital. Las perspectivas a medio plazo dependen de una ejecución coherente y de la trayectoria de los tipos macroeconómicos. Los inversores podrían estar atentos a los próximos trimestres para confirmar con mayor claridad que la estabilidad de los beneficios puede mantenerse en un entorno cambiante de tipos.

¿Cuánto pueden subir las acciones de Westpac a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Averigüe lo que valen realmente sus acciones favoritas (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!