Aspectos clave:

- Base de ingresos: Western Union generó 4.000 millones de dólares en ingresos acumulados, lo que refleja la escala incluso cuando los volúmenes de transacciones se enfrentan a la presión de la competencia.

- Rentabilidad: Los ingresos de explotación de 800 millones de dólares y un margen del 19% ponen de relieve la disciplina de costes en un modelo de envío de remesas maduro.

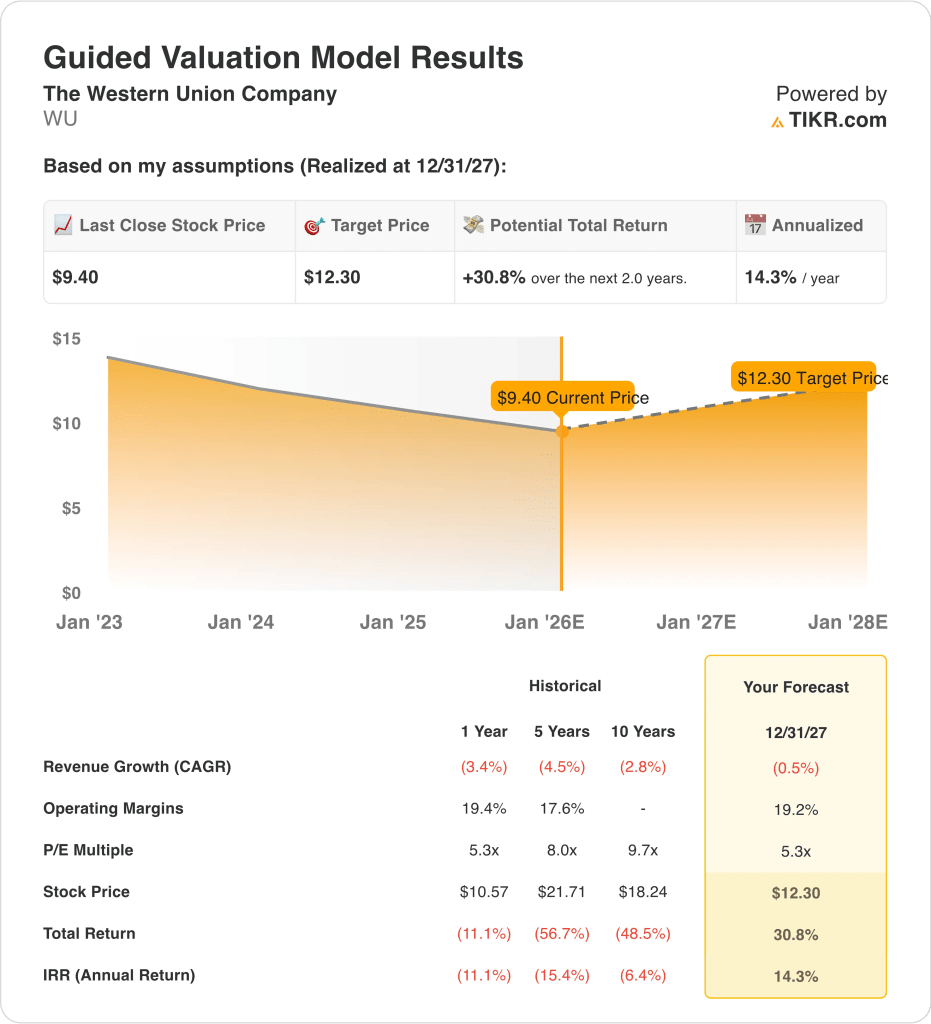

- Proyección de precios: Según las hipótesis de valoración, la acción podría alcanzar los 12 dólares en diciembre de 2027.

- Perfil de rentabilidad: Esto implica una rentabilidad total del 31% a partir de 9 $, o alrededor del 14% anual en dos años.

The Western Union Company(WU) opera una de las mayores redes transfronterizas de transferencia de dinero del mundo, atendiendo a clientes minoristas y digitales en más de 200 países con un enfoque en las remesas.

En diciembre, Western Union amplió su presencia en Europa a través de una asociación con Deutsche Post, aumentando el acceso físico antes de 2026, lo que es importante ya que la amplitud de la distribución apoya la estabilidad de las transacciones.

Los ingresos disminuyeron ligeramente de un año a otro, ya que la presión de los precios y la competencia digital pesaron sobre los volúmenes, pero aún así produjeron unos 800 millones de dólares en ingresos de explotación, lo que refleja la resistencia de su estructura de costes.

Los márgenes operativos se mantuvieron cerca del 19%, lo que demuestra la eficiencia de los beneficios incluso cuando el crecimiento de los ingresos se mantuvo limitado, lo que preserva la flexibilidad del flujo de caja durante una fase de madurez del negocio.

Con una capitalización bursátil cercana a los 4.000 millones de dólares, Western Union está dando prioridad a la protección de los márgenes, los dividendos y el alcance impulsado por los socios en lugar de una expansión agresiva.

A pesar de los beneficios constantes y la generación de efectivo, las acciones cotizan cerca de 5 veces los beneficios normalizados futuros, lo que plantea la cuestión de si el precio actual refleja plenamente su durabilidad y el perfil de rentabilidad del capital.

Qué dice el modelo de las acciones de Western Union

El modelo de Western Union refleja una franquicia de envío de remesas madura que prioriza la rentabilidad en efectivo y la expansión de la distribución sobre el crecimiento, respaldada por unos ingresos de explotación estables y un elevado reparto de dividendos.

Suponiendo un crecimiento de los ingresos de aproximadamente el -0,5%, unos márgenes operativos del ~19% y un PER de salida del 5,3×, el modelo prevé que la acción suba de 9 a 12 dólares.

Esto implica una rentabilidad total del 31 %, o una rentabilidad anualizada del 14 %, para diciembre de 2027.

Nuestros supuestos de valoración

El modelo de valoración de TIKR te permite introducir tus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo P/E de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de WU:

1. Crecimiento de los ingresos: -0,5%.

Según las estimaciones recopiladas de los analistas, una previsión de ingresos anuales del -0,5% supone una estabilización a corto plazo, al tiempo que reconoce un crecimiento estructural limitado en los mercados centrales maduros de Western Union.

La base de ingresos de Western Union ha disminuido de forma constante, pasando de 5.100 millones de dólares en 2021 a aproximadamente 4.100 millones de dólares en los últimos doce meses, lo que refleja la presión estructural en las remesas heredadas de consumidor a consumidor.

Los últimos trimestres muestran una estabilización en lugar de una aceleración, con estimaciones de ingresos a futuro que se estabilizan entre 4.100 y 4.300 millones de dólares hasta 2027, ya que persiste la competencia de precios.

La alianza con Deutsche Post en Alemania introduce una expansión incremental de los corredores, pero su escala limita el impacto a corto plazo de los ingresos brutos en relación con los ingresos globales.

El crecimiento de las transacciones digitales compensa parcialmente la debilidad de los agentes físicos, aunque los precios competitivos de fintech limitan la expansión significativa de ARPU.

2. Márgenes operativos: 19.2%

El margen operativo de Western Union en los últimos doce meses se sitúa cerca del 19,4%, apoyado por la escala, los disciplinados controles de costes y una base de infraestructura en gran medida fija.

Los márgenes se han comprimido modestamente desde los máximos históricos alcanzados del 22% a medida que se intensificaban las inversiones en marketing y las acciones de fijación de precios para defender los volúmenes de transacciones.

Las estimaciones futuras indican que los márgenes operativos se estabilizarán entre el 18% y el 19%, lo que sugiere que la disciplina de costes compensa la presión de los ingresos.

La expansión del mix digital mejora la economía unitaria, pero la intensidad promocional limita el potencial de expansión de los márgenes.

Los programas de eficiencia en curso protegen la rentabilidad, aunque los costes normativos y de cumplimiento siguen siendo estructuralmente elevados.

Como se refleja en las expectativas de consenso, una perspectiva de margen del 19,2% mantiene la rentabilidad cerca de los niveles normalizados actuales sin implicar un retorno a los máximos del ciclo anterior.

3. Múltiplo PER de salida: 5,3x

Western Union cotiza en torno a 5 × 6 veces los beneficios futuros normalizados, lo que la sitúa en el extremo inferior de las empresas de servicios financieros y de pagos de todo el mundo.

La media histórica de los múltiplos se acercó a 8-10 veces durante los periodos de crecimiento de los ingresos y expansión de los corredores.

La cautela de los inversores refleja la presión secular sobre el volumen, las limitadas opciones de reinversión y la reducción de la base de beneficios.

Los factores compensatorios incluyen una fuerte generación de flujo de caja libre y una rentabilidad por dividendo de entre un dígito alto y dos dígitos bajos.

La revisión de la calificación requiere pruebas de estabilización sostenida de los ingresos y crecimiento de las transacciones digitales.

Sobre la base de las estimaciones de consenso de la calle, un múltiplo de salida de 5,3× refleja los actuales niveles de valoración a futuro y asume que no se producirá una revalorización significativa. respaldada por una generación de efectivo constante, pero con un potencial de revalorización limitado.

¿Qué ocurre si las cosas van mejor o peor?

Los resultados de Western Union dependen de la estabilidad de las transacciones, de la protección de los márgenes y de si la valoración se mantiene anclada a su perfil de remesas de bajo crecimiento. He aquí cómo podrían comportarse las acciones de WU hasta 2027:

- Caso bajo: Si los ingresos siguen disminuyendo ligeramente y los márgenes de ingresos netos se desvían hacia el 12,6%, la valoración se comprime hacia ~ 4,5 veces las ganancias → ~ 6% de rendimiento anual.

- Caso medio: Con ingresos planos, márgenes que se mantienen en el 13,2% y valoración que se mantiene en torno a ~5x beneficios → ~11% de rentabilidad anual.

- Caso alto: Si la expansión de los socios estabiliza los volúmenes y los márgenes mejoran hasta el 13,6%, la valoración aumenta hasta ~6 veces los beneficios → ~14% de rentabilidad anual.

El objetivo de 12 dólares de Western Union es alcanzable si los márgenes se mantienen y la rentabilidad en efectivo permanece intacta, incluso sin un retorno al crecimiento de los ingresos.

Cuánto recorrido alcista tiene Western Union a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puedes estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres entradas simples:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!