Aspectos clave:

- Perfil de escala: Lululemon generó unos 11.000 millones de dólares en ingresos y 2.000 millones de dólares en beneficios de explotación, lo que confirma una demanda mundial duradera y una fuerte monetización de la marca.

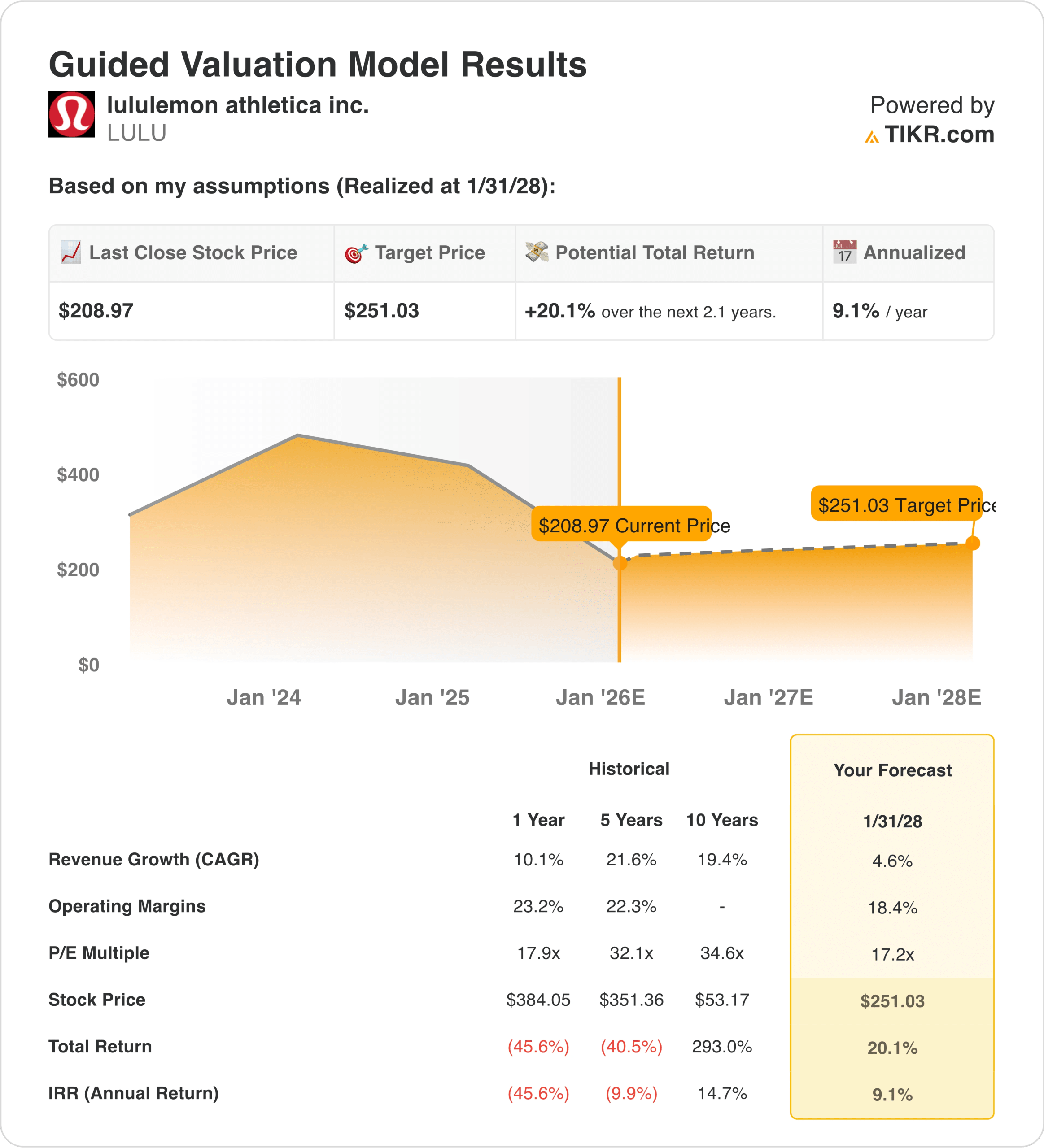

- Proyección de precios: Sobre la base de un crecimiento y unos márgenes normalizados, la acción podría alcanzar los 251 $ desde los 209 $ en enero de 2028 según hipótesis de valoración conservadoras.

- Ganancias potenciales: Este objetivo representa una rentabilidad total del 20% desde el precio actual de 209 $, lo que refleja el crecimiento de los beneficios más que la expansión de la valoración.

- Rentabilidad anual: El modelo implica una rentabilidad anualizada de aproximadamente el 9% en los próximos 2 años, vinculada a la disciplina operativa y a la resistencia de la marca.

Lululemon Athletica(LULU) opera una plataforma de ropa atlética premium construida en torno a la distribución directa al consumidor, categorías de productos de alto margen y una marca que sigue siendo culturalmente relevante a través de las tendencias de fitness, estilo de vida y bienestar.

En diciembre de 2025, la empresa anunció la transición de su consejero delegado a partir de enero de 2026, un cambio de liderazgo que es importante a medida que Lululemon gestiona la normalización del crecimiento en medio de un gasto de los consumidores más ajustado y un mayor escrutinio operativo.

Los ingresos alcanzaron aproximadamente 11.000 millones de dólares en 2024, mientras que los beneficios de explotación ascendieron a unos 2.000 millones de dólares, lo que demuestra que la escala sigue siendo significativa incluso cuando el crecimiento de los ingresos se ralentiza con respecto a años anteriores de máximo crecimiento.

Los márgenes operativos se establecieron en torno a un 20% en 2022-25, por debajo de los máximos del ciclo, con una rentabilidad futura cada vez más ligada al control de costes, la disciplina de inventario y las decisiones de precios.

Con una capitalización bursátil cercana a los 26.000 millones de dólares, se espera que el crecimiento futuro de los ingresos provenga de la expansión internacional y de la ropa masculina, mientras que la rentabilidad depende de la combinación de ventas directas y promociones controladas.

A pesar de los beneficios estables y la generación de efectivo, las acciones cotizan cerca de 17 veces los beneficios futuros, lo que plantea la cuestión de si el mercado ve a Lululemon como una marca estable o como un negocio de ropa totalmente maduro.

Qué dice el modelo sobre las acciones de LULU

Analizamos Lululemon utilizando hipótesis que reflejan la estabilidad de la marca, la expansión mundial y un control disciplinado de los costes en un entorno de consumo más selectivo.

Sobre la base de un crecimiento anual de los ingresos del 5%, unos márgenes operativos del 18% y un múltiplo de salida de 17 veces, el modelo estima que la acción podría subir de 209 a 251 dólares.

Ese resultado implica una rentabilidad total del 20%, o alrededor del 9% anual, para enero de 2028, terminando en un precio objetivo de 251 $.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de LULU:

1. Crecimiento de los ingresos: 4.6%

Lululemon registró un crecimiento de dos dígitos durante la mayor parte de la pasada década, a medida que la penetración de la marca se expandía rápidamente por Norteamérica y los primeros mercados internacionales.

Recientemente, el crecimiento de los ingresos se ha ralentizado significativamente, con una moderación del crecimiento a medida que se normalizaba la demanda estadounidense y se reducía el gasto discrecional.

Los ingresos de los últimos doce meses, de unos 11.100 millones de dólares, reflejan un negocio que funciona a escala, con una expansión que continúa pero a un ritmo moderado.

Los mercados internacionales siguen creciendo más rápido que Norteamérica, pero su menor base limita la aceleración del crecimiento consolidado global.

La innovación de productos y la expansión de la categoría masculina apoyan el crecimiento continuo, aunque ninguno compensa la maduración de categorías más amplias.

La intensidad competitiva y la actividad promocional podrían limitar cada vez más la expansión del volumen impulsada por los precios.

En línea con las previsiones del consenso de analistas, las perspectivas de crecimiento del 4,6% reflejan una ejecución constante apoyada en la fidelidad a la marca, atenuada por la madurez de la categoría y el menor crecimiento de la demanda de los consumidores.

2. Márgenes de explotación: 18.4%

Los márgenes operativos de Lululemon alcanzaron un máximo del 22% durante el repunte de la demanda tras la pandemia, impulsados por una fuerte venta a precio completo y descuentos limitados.

Desde entonces, los márgenes se han normalizado y se han situado entre el 22% y el 23% debido al aumento de los gastos de transporte, promociones y salarios.

El modelo de venta directa al consumidor sigue manteniendo unos márgenes estructuralmente más altos que los de las empresas de ropa al por mayor.

La inversión continua en expansión internacional, los costes de transición de la dirección y el desarrollo de productos limitan el aumento de los márgenes a corto plazo.

La normalización de la cadena de suministro alivia parcialmente los costes, pero no elimina por completo la posible presión promocional.

Una rentabilidad de entre 20 y 20 puntos representa un nivel sostenible.

Históricamente, la empresa ha sido capaz de mantener márgenes en torno a los 20 puntos, incluso fuera de los periodos de máxima demanda.

Sobre la base de las estimaciones de consenso del mercado, los márgenes del 18,4% suponen un poder de fijación de precios sostenido de la marca, teniendo en cuenta al mismo tiempo la normalización de la demanda y las necesidades de reinversión en curso.

3. Múltiplo PER de salida: 17,2x

Lululemon cotiza actualmente cerca de 17 veces los beneficios futuros, muy por debajo de sus múltiplos históricos durante los periodos de mayor crecimiento.

Las valoraciones del ciclo anterior superaban los 25× cuando el crecimiento de los ingresos y la expansión de los márgenes se aceleraban simultáneamente.

El sentimiento de los inversores ha cambiado hacia la disciplina de valoración a medida que se ralentizaba el crecimiento discrecional de la ropa en todo el mundo.

La solidez del balance de la empresa y su constante generación de efectivo siguen justificando una prima con respecto a sus homólogas tradicionales en el sector de la confección.

La transición de liderazgo introduce una incertidumbre de ejecución que limita la expansión de los múltiplos a corto plazo.

Para mantener los niveles de valoración actuales se necesitan márgenes sostenidos de entre 10 y 20 puntos porcentuales y un crecimiento estable.

Según las estimaciones agregadas de los analistas, un múltiplo de salida de 17,2× refleja la calidad de la marca y la generación de efectivo, al tiempo que reconoce un crecimiento más lento y un apetito limitado de revalorización.

Qué ocurre si las cosas van mejor o peor?

La demanda de los consumidores y los ciclos de fijación de precios de las marcas pueden cambiar rápidamente en la confección mundial. He aquí cómo podrían comportarse las acciones de Lululemon bajo diferentes resultados de ejecución hasta 2028:

- Caso Bajo: Si los ingresos se contraen un 4,1% anual con márgenes de ingresos netos que caen hacia el 12% → 0,8% anual.

- Caso medio: Con ingresos planos cercanos al 4,5% de crecimiento y márgenes de ingresos netos estabilizados en torno al 12,8% → 6,2% anual.

- Caso alto: Si los ingresos reanudan un crecimiento modesto y alcanzan un máximo del 5% con márgenes de ingresos netos que se recuperan por encima del 13% → se acercan al 10,9%.

Lululemon ha pasado a una fase operativa más estable en la que la disciplina de ejecución importa más que el crecimiento rápido.

Con una demanda estable y márgenes controlados, el camino hacia el precio objetivo de 251 $ depende de la durabilidad de los beneficios más que de la expansión de la valoración.

Cuánto recorrido al alza tiene LULU a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres entradas simples:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Construye tu propio modelo de valoración para lululemon con TIKR (Es gratis) →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!