Estadísticas clave de las acciones de Seagate

- Rango de 52 semanas: de $71 a $517

- Precio actual: 513 dólares

- Objetivo medio de Street: 505

- Objetivo máximo de Street: 700 $.

- Objetivo modelo TIKR (Jun. 2030): 1.086 $.

¿Qué ha ocurrido?

Seagate Technology(STX), el principal fabricante mundial de unidades de disco duro de alta capacidad para centros de datos en la nube, ha registrado una de las mayores inflexiones de beneficios en la historia del hardware tecnológico, con una subida de más del 600% desde su mínimo de 52 semanas, a medida que el auge del almacenamiento de inteligencia artificial reescribe permanentemente la trayectoria de rentabilidad de la empresa.

La empresa registró un beneficio por acción ajustado de 3,11 dólares en el segundo trimestre fiscal de 2026, superando en un 11% el consenso de los analistas de 2,81 dólares, ya que los ingresos de los centros de datos alcanzaron los 2.200 millones de dólares -un 28% más interanual- y el flujo de caja libre alcanzó los 607 millones de dólares, el nivel más alto en ocho años.

La dirección estimó los ingresos del tercer trimestre en 2.900 millones de dólares (más o menos 100 millones de dólares), lo que representa un crecimiento interanual de aproximadamente el 34% en el punto medio, con un BPA no ajustado a los PCGA de 3,40 dólares (más o menos 0,20 dólares), muy por encima de la estimación previa de consenso de 2,96 dólares.

Seagate ha revelado que su capacidad de discos duros nearline está totalmente asignada para todo el año 2026, con volumen y precios asegurados para cada trimestre, y que los clientes de la nube están debatiendo activamente los requisitos de demanda que se extienden hasta 2027 y 2028.

El motor tecnológico de esta expansión de márgenes es HAMR (grabación magnética asistida por calor), el método de fabricación patentado de Seagate que aumenta la cantidad de datos almacenables por disco, lo que permite a la empresa aumentar la producción de exabytes sin añadir capacidad de producción unitaria y reducir el coste por terabyte con cada generación de productos.

En la Conferencia de TMT de Morgan Stanley celebrada el 3 de marzo, el director financiero Gianluca Romano anunció que "los dos clientes que estaban a punto de adquirir la unidad de 40 terabytes ya la han calificado", confirmando que Mozaic 4, la plataforma HAMR de segunda generación de Seagate que ofrece 4 terabytes por disco, había obtenido sus dos primeras calificaciones de proveedores de servicios en la nube importantes de EE.UU. antes de lo previsto, con envíos en volumen a partir del trimestre de marzo en curso.

Dave Mosley, CEO de Seagate, declaró en la llamada de resultados del segundo trimestre de 2026 que "a medida que las aplicaciones de IA amplifican la creación y el valor económico de los datos, los centros de datos modernos necesitan cada vez más soluciones de almacenamiento que combinen rendimiento y rentabilidad a escala de exabytes", enmarcando el entorno de la demanda como un cambio estructural plurianual en lugar de un rebote cíclico.

El 9 de abril, Seagate completó la desinversión de Lyve Cloud (su negocio de almacenamiento de objetos como servicio) en Wasabi Technologies a cambio de una participación en el capital, con lo que la empresa se centró exclusivamente en la fabricación de discos duros de alto margen.

La opinión de Wall Street sobre las acciones de STX

El mercado ha revalorizado las acciones de Seagate por el auge del almacenamiento de IA, pero la revalorización no ha terminado: Los objetivos de precios de la calle están persiguiendo las revisiones de BPA al alza en lugar de liderarlas, y el beneficio total de la reducción de costes de Mozaic 4 aún tiene que fluir a través de los modelos de los analistas.

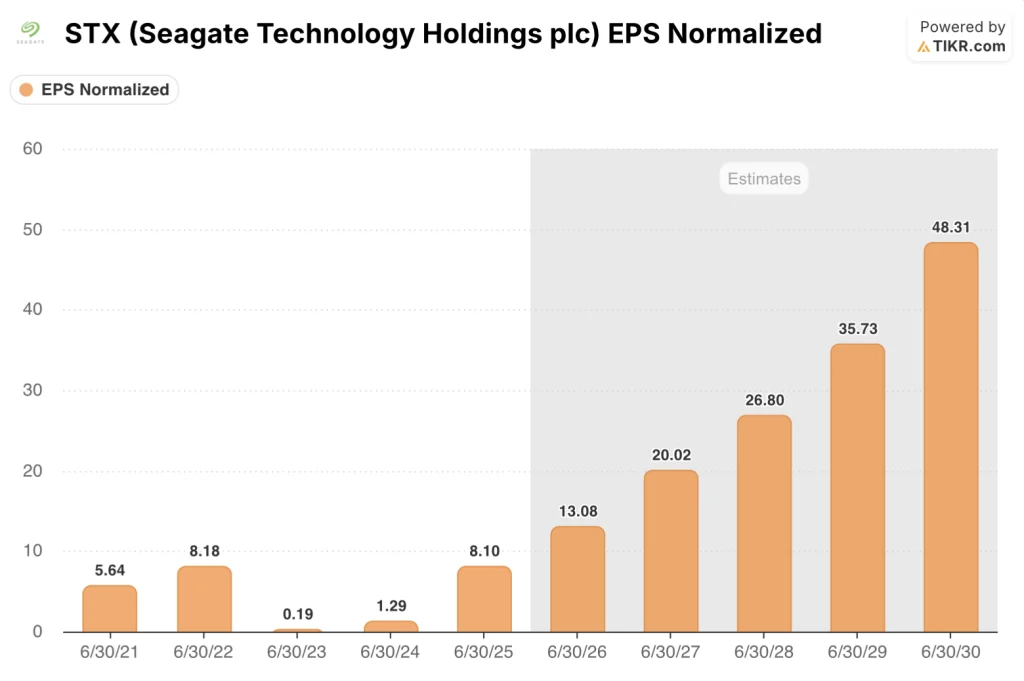

Se espera que el BPA normalizado de STX aumente de 8,1 $ en el año fiscal 2025 a alrededor de 13 $ en el año fiscal 2026 y aproximadamente 20 $ en el año fiscal 2027, una aceleración de aproximadamente el 53% anclada a la rampa Mozaic 4 que proporciona unidades de 40 terabytes a un coste unitario aproximadamente equivalente a los productos actuales de 30 terabytes, una transición que reduce el coste por terabyte en aproximadamente un 25% sin gasto de capital adicional.

Diecinueve de los 26 analistas que cubren el mercado valoran las acciones de Seagate como compra o superventas frente a cinco que las mantienen y dos que las venden, con un precio objetivo medio de 505 dólares y una mediana de 500 dólares, una situación inusual en la que las acciones ya cotizan aproximadamente un 2% por encima de la media, lo que indica que el consenso todavía está poniéndose al día con la trayectoria de los beneficios en lugar de descontarla antes de tiempo.

El margen objetivo va de 375 dólares en el extremo inferior a 700 dólares en el extremo superior: el extremo de 375 dólares supone que los márgenes brutos alcanzan un máximo en el rango bajo-medio del 40% a medida que la rampa HAMR de Western Digital intensifica la presión competitiva sobre los precios hasta 2027, mientras que el extremo de 700 dólares supone que la curva de costes de HAMR sigue comprimiéndose y los márgenes operativos se acercan al 40% a medida que el volumen total de Mozaic 4 fluye a través del modelo.

A aproximadamente 39 veces las estimaciones de beneficios por acción para el ejercicio fiscal 2026, las acciones de Seagate parecen caras de forma aislada, hasta que se aplica el múltiplo a plazo para el ejercicio fiscal 2027, en el que aproximadamente un 53% de crecimiento de los beneficios por acción reduce ese múltiplo a aproximadamente 26 veces sobre la aceleración de los beneficios, lo que hace que las acciones de Seagate parezcan infravaloradas con respecto a su trayectoria de beneficios a tres años, incluso cuando cotizan por encima de todos los objetivos de los analistas a corto plazo.

El anuncio de Romano sobre la cualificación de Mozaic 4 en la conferencia de Morgan Stanley del 3 de marzo -los envíos en volumen comenzarán este trimestre en lugar del segundo semestre- adelanta directamente el calendario de aumento del margen bruto que el objetivo medio de 505 dólares aún no ha descontado totalmente.

La ruptura de la disciplina de precios durante la transición a Mozaic 4 sería la amenaza más directa para la tesis: si los clientes de la nube consiguen renegociar condiciones de planas a a la baja a medida que aumenta el suministro de 40 terabytes, la expansión del margen bruto se detiene y la trayectoria plurianual del beneficio por acción se comprime bruscamente.

Los resultados del tercer trimestre del ejercicio fiscal 2026 de Seagate, previstos para finales de abril, serán el primer informe que refleje el volumen inicial de Mozaic 4. El rendimiento del margen bruto y el ritmo de las calificaciones adicionales de CSP serán las cifras concretas que habrá que vigilar.

Datos financieros de Seagate

La cuenta de resultados de Seagate ha experimentado una de las recuperaciones operativas más pronunciadas de la historia del sector del almacenamiento, con un repunte de los ingresos de 6 550 millones de dólares en el año fiscal 2024 a 9 100 millones de dólares en el año fiscal 2025, un aumento del 38,9 % impulsado en su totalidad por el aumento de la demanda de centros de datos nearline impulsado por la IA.

Los ingresos operativos son la cifra que replantea la historia: de una pérdida de 12.000 millones de dólares en el año fiscal 2023 a 43.000 millones de dólares en el año fiscal 2024 y a 1.930 millones de dólares en el año fiscal 2025, los ingresos operativos aumentaron un 344% en un solo año, ya que el cambio de combinación HAMR de Seagate y la estrategia de precios disciplinada impulsaron los márgenes operativos del 6,6% al 21,2%.

La imagen de LTM amplía aún más esa trayectoria: con unos ingresos de 10.060 millones de dólares, Seagate está generando 2.590 millones de dólares en ingresos de explotación con un margen de explotación del 25,7%, un nivel que era estructuralmente inalcanzable con el anterior modelo de tecnología PMR (grabación magnética perpendicular) y refleja el apalancamiento de beneficios que ofrece HAMR a medida que aumenta el volumen.

Los márgenes de beneficios brutos confirman la naturaleza estructural de la mejora: pasan del 23,6% en el ejercicio 2024 al 35,3% en el ejercicio 2025 y alcanzan el 38,8% en términos LTM, una trayectoria que se ampliará aún más a medida que las unidades Mozaic 4 (con un coste por terabyte sustancialmente inferior al mismo coste unitario que Mozaic 3) pasen de la fase de cualificación inicial a la producción de gran volumen durante la segunda mitad del año 2026.

¿Qué dice el modelo de valoración?

El modelo de caso intermedio de TIKR establece un objetivo de 1.086 dólares para las acciones de Seagate en junio de 2030, lo que implica una rentabilidad total del 112% en 4,2 años a una tasa anualizada de aproximadamente el 19%, anclada en unos supuestos de CAGR de los beneficios por acción del 31% durante el período, una cifra que se sitúa por debajo de la previsión de crecimiento de los beneficios por acción de consenso para los ejercicios fiscales de 2026 y 2027, lo que subraya que el caso base es una representación conservadora de lo que Mozaic 4 y las futuras generaciones de HAMR hacen estructuralmente posible.

Con un BPA compuesto de aproximadamente 13 $ en el año fiscal 2026 a una estimación de 27 $ en el año fiscal 2028 a medida que Mozaic 4 impulsa el coste por terabyte hacia un coste marginal cercano a cero, y el múltiplo de 39x a corto plazo que se desploma a aproximadamente 19x en los beneficios del año fiscal 2028, las acciones de Seagate están infravaloradas en relación con su poder de beneficios de tres a cinco años, incluso cuando se encuentran en su máximo de 52 semanas.

La tensión en el caso de inversión de Seagate no es si el auge del almacenamiento de IA es real, sino si la racha de expansión de márgenes de 11 trimestres refleja una reestructuración permanente de la industria o un pico cíclico que con el tiempo retrocede como lo hizo el ciclo de almacenamiento de 2022.

Lo que tiene que ir bien

- Romano confirmó en el Bernstein TMT Forum que la industria está funcionando sin adiciones de capacidad de unidades: "no está añadiendo unidades, pero está aumentando exabyte desde el mismo número de unidades" - una ruptura estructural del ciclo de exceso de oferta 2021-2023 que eliminó el mecanismo de exceso de oferta que envió STX de 135 a 25 dólares entre 2022 y 2024

- La capacidad nearline del calendario 2026 está totalmente reservada con precios y volúmenes fijados para cada trimestre, lo que elimina la volatilidad de precios intraanual que históricamente comprimía los márgenes de almacenamiento en ciclos anteriores.

- Las calificaciones de Mozaic 4 en los dos primeros grandes CSP de EE.UU. llegaron antes de lo previsto según el anuncio de Romano del 3 de marzo, adelantando la reducción del coste por terabyte que es el mayor impulsor del margen bruto en el modelo.

- La hipótesis más optimista de TIKR apunta a 3.399 dólares para el año fiscal 2034, con una CAGR del BPA de aproximadamente el 34% y unos márgenes de ingresos netos del 36,2%, alcanzables si la IA agéntica, los datos de conducción autónoma y el vídeo generado por IA aceleran simultáneamente la demanda de almacenamiento, tal y como describió Romano en ambas conferencias de inversores.

Lo que podría salir mal

- STX ya cotiza aproximadamente un 2% por encima del objetivo medio de consenso de 505 dólares a aproximadamente 39 veces el BPA a corto plazo, lo que significa que la acción no tiene colchón de valoración si los hitos de cualificación de Mozaic 4 fallan o la orientación del margen bruto decepciona en el informe del tercer trimestre.

- La rampa HAMR de Western Digital sigue su curso, y el propio Romano reconoció en el foro de Bernstein que los clientes de la nube son agnósticos en cuanto a la tecnología (sólo les importan los terabytes por dólar), lo que significa que la prima de precios que Seagate ha obtenido por ser el primero puede reducirse a medida que WD alcance volúmenes comparables de 40 terabytes en 2027.

- El caso bajo de TIKR apunta a 1.624 dólares para el año fiscal 2034 con aproximadamente un 27% de CAGR de EPS y un 32,4% de márgenes de ingresos netos, todavía un 216% por encima de los niveles actuales, pero sólo alrededor del 15% anualizado, un escenario que requiere paciencia de varios años a través de lo que Romano reconoció que podría incluir interrupciones geopolíticas en las operaciones de fabricación.

- La desinversión de Lyve Cloud el 9 de abril devolvió sólo una participación en una empresa privada, lo que algunos inversores pueden interpretar como una señal de que el segmento de almacenamiento como servicio no estaba funcionando según lo previsto, eliminando una posible palanca de crecimiento de la tesis.

Debería invertir en Seagate Technology Holdings plc?

La única forma de saberlo realmente es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de STX y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Seagate Technology Holdings plc junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.